También podría gustarte

- Produccion EquivalenteDocumento5 páginasProduccion EquivalenteMery Chambi100% (2)

- FodaDocumento27 páginasFodaClaudia Hernández100% (3)

- Tierra de Hombres - Saint ExuperyDocumento72 páginasTierra de Hombres - Saint ExuperyDaniel Prieto DonosoAún no hay calificaciones

- Keiron Le Grice - El Cosmos ArquetipalDocumento469 páginasKeiron Le Grice - El Cosmos ArquetipalEuge Cantero65% (17)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

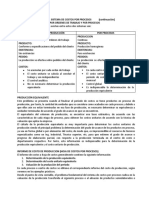

- Costos Por Proceso TrabajoDocumento43 páginasCostos Por Proceso TrabajoSandro CusihuamanAún no hay calificaciones

- Programa INFOTEP Facilitador de La Formacion ProfesionalDocumento28 páginasPrograma INFOTEP Facilitador de La Formacion Profesionalelias100% (3)

- Costeo Por Procesos y Costeo EstandardDocumento20 páginasCosteo Por Procesos y Costeo Estandardpreppie83100% (1)

- Produccion EquivalenteDocumento9 páginasProduccion EquivalenteJoryanParedes100% (1)

- Costos II EspeDocumento71 páginasCostos II EspeMarilu SanchezAún no hay calificaciones

- Costos Por ProcesosDocumento17 páginasCostos Por ProcesosManuel Flores LezamaAún no hay calificaciones

- Unidades EquivalentesDocumento13 páginasUnidades Equivalentesguait9Aún no hay calificaciones

- Guia Didactica No. 1Documento14 páginasGuia Didactica No. 1Maria angelica Ruiz centenoAún no hay calificaciones

- Tarea 3. Producción EquivalenteDocumento9 páginasTarea 3. Producción EquivalenteMaría MoreyAún no hay calificaciones

- Tarea 3 CostosDocumento1 páginaTarea 3 CostosKevin john Atahualpa AntúnezAún no hay calificaciones

- Clase 2 CostosDocumento37 páginasClase 2 CostosRomina Alarcon SepulvedaAún no hay calificaciones

- Costos Por ProcesosDocumento19 páginasCostos Por ProcesosAndyAún no hay calificaciones

- Unidad Iv Costeo Por ProcesosDocumento28 páginasUnidad Iv Costeo Por ProcesosNicolás EfeAún no hay calificaciones

- Investigacion Grupal-Unidades EquivalenteDocumento9 páginasInvestigacion Grupal-Unidades EquivalenteJosé Luís RodríguezAún no hay calificaciones

- TAREA2 COSTO II Enero 2020Documento12 páginasTAREA2 COSTO II Enero 2020Hector A. GenaoAún no hay calificaciones

- Costos Por ProduccionDocumento15 páginasCostos Por ProduccionRenzo Danny R M FAún no hay calificaciones

- Contabilidad de Costos 2 Tarea 2Documento6 páginasContabilidad de Costos 2 Tarea 2Jennifer Collado FloresAún no hay calificaciones

- Los Costos Por ProcesosDocumento7 páginasLos Costos Por ProcesosEmmanuel ValderramaAún no hay calificaciones

- Costos Por ProcesosDocumento6 páginasCostos Por ProcesosErik MüllerAún no hay calificaciones

- COSTOS Por ProcesoDocumento21 páginasCOSTOS Por ProcesoLuz HRAún no hay calificaciones

- Sistema de Costos Por Procesos ContinuoDocumento17 páginasSistema de Costos Por Procesos ContinuoWilma Clara Fernández VacaAún no hay calificaciones

- Tarea 3 P2 Yandry AsitimbayDocumento4 páginasTarea 3 P2 Yandry AsitimbayYandry VelasquezAún no hay calificaciones

- Sistema de Costos Por Procesos.1Documento12 páginasSistema de Costos Por Procesos.1Camila JaimesAún no hay calificaciones

- COSTOSIIDocumento24 páginasCOSTOSIIRoxana Roxi Salas LauraAún no hay calificaciones

- Sistema de Costos Por ProcesosDocumento9 páginasSistema de Costos Por ProcesosRocio RamosAún no hay calificaciones

- Qué Es La Producción Equivalente en ContabilidadDocumento4 páginasQué Es La Producción Equivalente en ContabilidadAngel DelgadoAún no hay calificaciones

- Clase Costos Por ProcesoDocumento28 páginasClase Costos Por ProcesoDiego Francisco Vallejos DuqueAún no hay calificaciones

- Sistema de Costos Por ProcesoDocumento12 páginasSistema de Costos Por ProcesoEsthefany HHanccoAún no hay calificaciones

- Sem 6 - Costeo Por ProcesosDocumento29 páginasSem 6 - Costeo Por ProcesosMartha Elena Pinedo BandaAún no hay calificaciones

- Hoja de Costos y Presupuesto FinancieroDocumento37 páginasHoja de Costos y Presupuesto FinancieroEduardo Alejandro RodríguezAún no hay calificaciones

- Contabilidad de Costos I Lidia Quilla VargasT7Documento3 páginasContabilidad de Costos I Lidia Quilla VargasT7DX Ricardo BolivarAún no hay calificaciones

- Unidad 4-2 Sistema de Costos Por Procesos ProductivosDocumento12 páginasUnidad 4-2 Sistema de Costos Por Procesos ProductivosAnime DYMTAún no hay calificaciones

- SEMANA2 Proyecto de InvestigaciónDocumento11 páginasSEMANA2 Proyecto de InvestigaciónANGIE MARICIELO CARDENAS GONZALEZAún no hay calificaciones

- 3.2. Costos Por ProcesosDocumento18 páginas3.2. Costos Por ProcesosAlex Dcz SantosAún no hay calificaciones

- Tercera Conferencia Costos y Presupuestos Temas VariosDocumento22 páginasTercera Conferencia Costos y Presupuestos Temas VariosIvan GutierrezAún no hay calificaciones

- CostosDocumento5 páginasCostosJavier ChacónAún no hay calificaciones

- Costos ClaseDocumento8 páginasCostos ClaseAlejandra CortezAún no hay calificaciones

- S06.S2 Sistema de Costos Continuos - InventariosDocumento50 páginasS06.S2 Sistema de Costos Continuos - InventariosDeysi Rosales LinoAún no hay calificaciones

- Taller de Repaso CostosDocumento7 páginasTaller de Repaso Costoscontaduria2008Aún no hay calificaciones

- Flujo de ProducciónDocumento16 páginasFlujo de ProducciónAnonymous pRTAxp0% (2)

- Costeo Por ProcesosDocumento23 páginasCosteo Por ProcesosPablo PortilloAún no hay calificaciones

- Franciscojavier - Ejercicio en Costos Por ProcesosDocumento8 páginasFranciscojavier - Ejercicio en Costos Por ProcesosAlejandro CamposAún no hay calificaciones

- Costos Por ProcesosDocumento47 páginasCostos Por Procesossergiomendez24007Aún no hay calificaciones

- Sistema de Costos Por ProcesoDocumento6 páginasSistema de Costos Por ProcesoAlba Anheli Olguín TorresAún no hay calificaciones

- Costos Por Procesos UnmsmDocumento53 páginasCostos Por Procesos UnmsmCésar André Briceño BordaAún no hay calificaciones

- Hoja de Costos Unitaria PresupuestadaDocumento26 páginasHoja de Costos Unitaria PresupuestadaKaterine CabMartAún no hay calificaciones

- Materiales Agregados de Costos Por Procesos ContinuosDocumento19 páginasMateriales Agregados de Costos Por Procesos ContinuosRafael FloresAún no hay calificaciones

- 3-Costeo Por ProcesosDocumento13 páginas3-Costeo Por Procesosdavid ramosAún no hay calificaciones

- Costos Por ProcesosDocumento37 páginasCostos Por ProcesosAntonio Sanchez GomezAún no hay calificaciones

- 4.2 - Metodos de Distribucion de Costos Conjuntos - PootminiaminDocumento8 páginas4.2 - Metodos de Distribucion de Costos Conjuntos - PootminiaminVR ACABADOSAún no hay calificaciones

- Sistema de Costos Por Proceso de Cada DepartamentoDocumento13 páginasSistema de Costos Por Proceso de Cada DepartamentobeliannysisabeldiazAún no hay calificaciones

- Sistema de Costos Por Proceso de Cada DepartamentoDocumento13 páginasSistema de Costos Por Proceso de Cada DepartamentobeliannysisabeldiazAún no hay calificaciones

- Actividad2Unidad3Bascopé, Jiménez, Gaspar, Muñoz 27-11-2022Documento9 páginasActividad2Unidad3Bascopé, Jiménez, Gaspar, Muñoz 27-11-2022Berecitapoe LuevanoAún no hay calificaciones

- S10. S19.material - Costos Industriales UtpDocumento28 páginasS10. S19.material - Costos Industriales UtpJhan carlos Manrique maraviAún no hay calificaciones

- UNIDAD 3 Sistemas de Costos ProcesosDocumento32 páginasUNIDAD 3 Sistemas de Costos ProcesosYEIMI ESTELA AGUILAR CRUZAún no hay calificaciones

- Costos Por ProcesosDocumento44 páginasCostos Por ProcesosRonaldAún no hay calificaciones

- Trabajo de Costos II ...Documento34 páginasTrabajo de Costos II ...Rolando Naveros Arango50% (2)

- 1.3 Clasificacion y Ciclo de Los CostosDocumento14 páginas1.3 Clasificacion y Ciclo de Los CostosMiguel AngelAún no hay calificaciones

- Clas 16 EL SISTEMA DE COSTOS POR PROCESOSDocumento23 páginasClas 16 EL SISTEMA DE COSTOS POR PROCESOSDenis ZuloagaAún no hay calificaciones

- 5 Tipos de Memorias TablaDocumento4 páginas5 Tipos de Memorias TablaKato IvanAún no hay calificaciones

- Hoja 2 TDM 2019-20Documento2 páginasHoja 2 TDM 2019-20JuanMolinaAún no hay calificaciones

- Mozart y La BallenaDocumento9 páginasMozart y La BallenaYvonne Rojas Cáceres0% (1)

- Enzimas PDFDocumento2 páginasEnzimas PDFAchikillaAún no hay calificaciones

- Movidas RetoricasDocumento22 páginasMovidas RetoricasReinaldo Alonso González ZúñigaAún no hay calificaciones

- Ficha de Trabajo Comunicación IIDocumento3 páginasFicha de Trabajo Comunicación IISonia Matta BerrocalAún no hay calificaciones

- Informe Situacional de Almacen de Obra 2023Documento2 páginasInforme Situacional de Almacen de Obra 2023Varinia Mamani Palomino100% (1)

- Qué Es El Diseño InstruccionalDocumento10 páginasQué Es El Diseño InstruccionalEdwin PiratovaAún no hay calificaciones

- Análisis PESTELDocumento5 páginasAnálisis PESTELFernanda YañezAún no hay calificaciones

- Actividad de Aprendizaje 2 CultivoDocumento2 páginasActividad de Aprendizaje 2 CultivoManuel PortillaAún no hay calificaciones

- Autoestima y Relaciones Afectivas en La AdolescenciaDocumento6 páginasAutoestima y Relaciones Afectivas en La AdolescenciaHamilton ZrgAún no hay calificaciones

- Cuadro Comparativo de Metodos de Recolecion de Datos y Pregunta 5Documento3 páginasCuadro Comparativo de Metodos de Recolecion de Datos y Pregunta 5yulis mesaAún no hay calificaciones

- Brazo Hidraulico PROYECTO DE INVESTIGACIONDocumento7 páginasBrazo Hidraulico PROYECTO DE INVESTIGACIONErika Rascón0% (1)

- Resultado 2023020100070Documento5 páginasResultado 2023020100070Genesis PalmaAún no hay calificaciones

- Unidad Iii - AdolescentesDocumento15 páginasUnidad Iii - AdolescentesLara CarballoAún no hay calificaciones

- Cineantropometría IntroducciónDocumento13 páginasCineantropometría IntroducciónjosweAún no hay calificaciones

- Resumen Clínica Empresaria SaporsiDocumento26 páginasResumen Clínica Empresaria SaporsiMatias Banega100% (1)

- Presentación Congreso Megatendencias Turisticas CampecheDocumento64 páginasPresentación Congreso Megatendencias Turisticas CampecheWWF MéxicoAún no hay calificaciones

- Eficiencia y EficaciaDocumento2 páginasEficiencia y EficaciaBeny Solo Dime Chikirringuiz Maldonado0% (1)

- El Dibujante Digital PDFDocumento7 páginasEl Dibujante Digital PDFJosé Márquez YepesAún no hay calificaciones

- 4 - Cuadernillo Mis Trabajos en El Hogar Grupo 1 Laboral 3BDocumento60 páginas4 - Cuadernillo Mis Trabajos en El Hogar Grupo 1 Laboral 3BAnaís LorenaAún no hay calificaciones

- Mtto Ups PDFDocumento31 páginasMtto Ups PDFJuan Carlos HerreraAún no hay calificaciones

- Booth Complemento A DosDocumento10 páginasBooth Complemento A DosJesus Eduardo Mutul GongoraAún no hay calificaciones

- La Etica de AristotelesDocumento2 páginasLa Etica de AristotelesCarlos Andrés QuinteroAún no hay calificaciones

- Recomendaciones Sobre Citas BibliográficasDocumento2 páginasRecomendaciones Sobre Citas Bibliográficasmanu.brites.13Aún no hay calificaciones

- UCN Ingenieria Informatica 2019Documento1 páginaUCN Ingenieria Informatica 2019Nick JonathanAún no hay calificaciones