También podría gustarte

- Analisis de Defectos y Fallas en Hierro NodularDocumento60 páginasAnalisis de Defectos y Fallas en Hierro NodularLucas Lamas100% (1)

- Oraciones IncompletasDocumento31 páginasOraciones IncompletasPastor QuenaAún no hay calificaciones

- CONDUCCION Y TRASLADO Transporte Ext e Int Faena Puerto en Vehiculo Liviano - 31.08.20Documento25 páginasCONDUCCION Y TRASLADO Transporte Ext e Int Faena Puerto en Vehiculo Liviano - 31.08.20Ventas De Ocacion100% (1)

- Supervisión AmbientalDocumento10 páginasSupervisión AmbientalRogelio Lazo ArjonaAún no hay calificaciones

- IOP-Operación-0.2. Uso Seguro de Cuchillo Cartonero Version 1.0Documento3 páginasIOP-Operación-0.2. Uso Seguro de Cuchillo Cartonero Version 1.0Emilio Sebastián Segovia Núñez50% (2)

- Hallar El Valor de La Resultante Del Grupo de Vectores MostradosDocumento4 páginasHallar El Valor de La Resultante Del Grupo de Vectores MostradosLuis Enrique Chamorro Abregu67% (3)

- Ensayo de AnaversaDocumento2 páginasEnsayo de AnaversaNorma Torres100% (1)

- La Responsabilidad de Ser Madres y PadresDocumento4 páginasLa Responsabilidad de Ser Madres y PadresCELESTINA RIOS MOENAAún no hay calificaciones

- Matematic4 Sem 19 - Dia 3 Solucion Matematica Ccesa007 PDFDocumento23 páginasMatematic4 Sem 19 - Dia 3 Solucion Matematica Ccesa007 PDFDemetrio Ccesa RaymeAún no hay calificaciones

- Problemas de Función Cuadrática. SoluciónDocumento4 páginasProblemas de Función Cuadrática. SoluciónMiguel Saenz Arellan0% (1)

- Caracteristicas Del Movimiento - 4 Sec PDFDocumento2 páginasCaracteristicas Del Movimiento - 4 Sec PDFJorge Luis Gabriel Ponce0% (1)

- Estadística 1Documento6 páginasEstadística 1Michael Nich Mamamni AdcoAún no hay calificaciones

- Ficha 1 - 5to - Exp 3Documento2 páginasFicha 1 - 5to - Exp 3Paris Ariana Huaraya Quispe100% (1)

- Actividad 14Documento5 páginasActividad 14Saddy cruz calizayaAún no hay calificaciones

- Porcentajes - MatemáticaDocumento12 páginasPorcentajes - MatemáticaLaksmy GalarretaAún no hay calificaciones

- Sea Han Medido Masas y Volúmenes de Trozos Pequeños de Mármol y Se Han Obtenido Los Siguientes DatosDocumento11 páginasSea Han Medido Masas y Volúmenes de Trozos Pequeños de Mármol y Se Han Obtenido Los Siguientes DatosKaren Paola Martinez MaldonadoAún no hay calificaciones

- Taller Matemático 7Documento4 páginasTaller Matemático 7Yajaira Arroyo GarciaAún no hay calificaciones

- Porcentajes y ejercicios de aplicaciónDocumento2 páginasPorcentajes y ejercicios de aplicaciónEdith Roxana Chipana MamaniAún no hay calificaciones

- Guia de LaboratorioDocumento6 páginasGuia de Laboratoriomacros_che100% (2)

- MAGNITUDESDocumento1 páginaMAGNITUDESJhosep León Díaz100% (1)

- 1 Practica Calificada - Patologia Del Sistema NerviosoDocumento14 páginas1 Practica Calificada - Patologia Del Sistema NerviosoFrank RLAún no hay calificaciones

- Clasificación de La Materia II: BIOLOGÍA: 6to Grado de PrimariaDocumento2 páginasClasificación de La Materia II: BIOLOGÍA: 6to Grado de PrimariaKarol Trillo SaraviaAún no hay calificaciones

- Examen Simulacro UNAP 2019Documento3 páginasExamen Simulacro UNAP 2019elmerAún no hay calificaciones

- Prueba de MayoDocumento8 páginasPrueba de MayoedwarAún no hay calificaciones

- Ficha n1 Mapas y EscalasDocumento8 páginasFicha n1 Mapas y EscalasArlene gutierrezAún no hay calificaciones

- Mate TallerDocumento12 páginasMate TallerVadim Sychyov VolkovAún no hay calificaciones

- Triptico ChalinasDocumento3 páginasTriptico ChalinasSantos HuallanAún no hay calificaciones

- Como Influye La Temperatura en El Proceso de Metamorfosis de La Mosca de La FrutaDocumento2 páginasComo Influye La Temperatura en El Proceso de Metamorfosis de La Mosca de La Frutakarzugeyda100% (1)

- Taller MatemáticoDocumento6 páginasTaller MatemáticoPAOLA YANIRA CAPRISTANO BURGOSAún no hay calificaciones

- Matematica5 Semana 12 - Dia 4 Solucion Matematica Ccesa007Documento13 páginasMatematica5 Semana 12 - Dia 4 Solucion Matematica Ccesa007Demetrio Ccesa RaymeAún no hay calificaciones

- Aplicaciones Del Cono en Nuestra Vida DiariaDocumento10 páginasAplicaciones Del Cono en Nuestra Vida DiariaAna Alvarez Santa CruzAún no hay calificaciones

- 5° - ACT.07Determinamos Distancias y Áreas para Promover La Equidad Sin DiscriminaciónDocumento7 páginas5° - ACT.07Determinamos Distancias y Áreas para Promover La Equidad Sin Discriminación3B Diego Fabian Julca DávilaAún no hay calificaciones

- El nacimiento de la microbiología: Leeuwenhoek observa los primeros microorganismosDocumento5 páginasEl nacimiento de la microbiología: Leeuwenhoek observa los primeros microorganismosRocioZárateHuamaníAún no hay calificaciones

- 4° Mate-Sem 4Documento3 páginas4° Mate-Sem 4Davis Hualcas RuizAún no hay calificaciones

- Matematica Dia 4Documento2 páginasMatematica Dia 4Andy Miguel Bustos Huaracha100% (1)

- Informe ImportanteDocumento13 páginasInforme ImportanteCarlos AlbertoAún no hay calificaciones

- Banco de Preguntas 2023 4to y 5to de Secundaria (Matematicas)Documento7 páginasBanco de Preguntas 2023 4to y 5to de Secundaria (Matematicas)LIDO CARDENAS VARGAS LIDO CARDENAS VARGASAún no hay calificaciones

- Practica NDocumento2 páginasPractica NRoger Carrasco Melendez0% (3)

- RM Sem 2Documento3 páginasRM Sem 2Alexis Esmith Castañeda RequejoAún no hay calificaciones

- Reglamento Institucional 2019 ActualizadoDocumento67 páginasReglamento Institucional 2019 ActualizadoGlendra Silvano MacedoAún no hay calificaciones

- Energía IIDocumento4 páginasEnergía IIEdson Luis Egusquiza CordovaAún no hay calificaciones

- LecturaDocumento2 páginasLecturaCarlos Andres Vargas QuisbertAún no hay calificaciones

- 19 Regla de Tres Compuesta para Estudiantes de Segundo de SecundariaDocumento7 páginas19 Regla de Tres Compuesta para Estudiantes de Segundo de SecundariaSantos Arroyo CieloAún no hay calificaciones

- Actividades Con Moviles para Quinto de SecundariaDocumento7 páginasActividades Con Moviles para Quinto de SecundariaLuigiAún no hay calificaciones

- Cta5-U1 - Sesion 14 PracticaDocumento2 páginasCta5-U1 - Sesion 14 PracticaErick Ccalluche Huamani0% (1)

- Razonamiento 1Documento2 páginasRazonamiento 1Rumi Luisp0% (1)

- Tarea 3 - Análisis Vectorial - TerceroDocumento2 páginasTarea 3 - Análisis Vectorial - TerceroAlejandro ZapataAún no hay calificaciones

- Métodos de las diferencias (rectángulo) IDocumento3 páginasMétodos de las diferencias (rectángulo) IJEAN CARLOS MATOSAún no hay calificaciones

- FICHA 2 - 2act - 7exp - Matematica - 4toDocumento2 páginasFICHA 2 - 2act - 7exp - Matematica - 4todavidx812Aún no hay calificaciones

- Ficha 3 - 4to - Eda5Documento3 páginasFicha 3 - 4to - Eda5Kenedy Chaicha Corzo100% (1)

- Guía Relac. Semánticas Parte 2 Solución.Documento13 páginasGuía Relac. Semánticas Parte 2 Solución.Karen PerezAún no hay calificaciones

- Resolviendo situaciones cotidianas a través de ecuaciones e inecuacionesDocumento7 páginasResolviendo situaciones cotidianas a través de ecuaciones e inecuacionesFranklin J Mendoza RojasAún no hay calificaciones

- Química básica: fenómenos, elementos y clasificación de la materiaDocumento24 páginasQuímica básica: fenómenos, elementos y clasificación de la materiaSERGIO GABRIEL ATO FRIASAún no hay calificaciones

- Prueba Eti de Matemática 2023Documento2 páginasPrueba Eti de Matemática 2023yensy levanoAún no hay calificaciones

- Vitamina C alimentosDocumento6 páginasVitamina C alimentosJorhe LondraAún no hay calificaciones

- Analisis Combinatorio 2 para Tercero de SecundariaDocumento5 páginasAnalisis Combinatorio 2 para Tercero de SecundariaSandra Huánuco AguirreAún no hay calificaciones

- Analisis Combinatorio 2013Documento4 páginasAnalisis Combinatorio 2013JILU100% (1)

- Practica de LaboratorioDocumento5 páginasPractica de LaboratorioJefferson Gonzales100% (1)

- Sucs y DisDocumento3 páginasSucs y DisPriya Manallay Baldera0% (1)

- Situación 1: Cuestiones de Conteo (La Regla de Laplace)Documento2 páginasSituación 1: Cuestiones de Conteo (La Regla de Laplace)Nayheli YarlequeAún no hay calificaciones

- Actividad #7 CCSSDocumento3 páginasActividad #7 CCSSBethy Banessa Jimenez SaavedraAún no hay calificaciones

- Conjuntos Ejercicios para Tercero de SecundariaDocumento5 páginasConjuntos Ejercicios para Tercero de SecundariaWalter HanccoAún no hay calificaciones

- 3°, 4, 5TO Grado CARPETA DE RECUPERACIÓN VII CICLO 2022.Documento30 páginas3°, 4, 5TO Grado CARPETA DE RECUPERACIÓN VII CICLO 2022.Belen Medina100% (1)

- 5toa Portafolio Matematica CristihanSifuentesDocumento131 páginas5toa Portafolio Matematica CristihanSifuentesIvan Herrera LeonAún no hay calificaciones

- Trabajo Virtual Normalizacion y MetrologiaDocumento5 páginasTrabajo Virtual Normalizacion y MetrologiaOperaciones TSM0% (1)

- Carpeta de Recuperación CuartoDocumento50 páginasCarpeta de Recuperación CuartoGustavo Sandoval SegundoAún no hay calificaciones

- El Santuario Nacional MegantoniDocumento3 páginasEl Santuario Nacional Megantonijhon cesar arqque arizacaAún no hay calificaciones

- Metodo Regla Conjunta IIDocumento3 páginasMetodo Regla Conjunta IIJuan Antonio Herrera MurillosAún no hay calificaciones

- Cuarto Trimestre - FichasDocumento9 páginasCuarto Trimestre - Fichasjhon cesar arqque arizacaAún no hay calificaciones

- Historia Del Peru UNAMADDocumento44 páginasHistoria Del Peru UNAMADFiorela Cáceres CahuanaAún no hay calificaciones

- El Santuario Nacional MegantoniDocumento3 páginasEl Santuario Nacional Megantonijhon cesar arqque arizacaAún no hay calificaciones

- EXAMEN FINAL I BIMESTRE. 4to SecundariaDocumento3 páginasEXAMEN FINAL I BIMESTRE. 4to Secundariajhon cesar arqque arizacaAún no hay calificaciones

- Ley General de Sociedades 26887Documento87 páginasLey General de Sociedades 26887Quispe Castañeda Ricardo100% (1)

- Ejercicios de Divisibilidad SecundariaDocumento3 páginasEjercicios de Divisibilidad SecundariaJean Arrieta0% (1)

- Aplicaciones NCDocumento7 páginasAplicaciones NCjhon cesar arqque arizacaAún no hay calificaciones

- Ministerio de Economia y FinanzaDocumento6 páginasMinisterio de Economia y Finanzajhon cesar arqque arizacaAún no hay calificaciones

- Cuarto Trimestre - FichasDocumento9 páginasCuarto Trimestre - Fichasjhon cesar arqque arizacaAún no hay calificaciones

- Bases Rally Nacional de MatemáticaDocumento2 páginasBases Rally Nacional de Matemáticajhon cesar arqque arizacaAún no hay calificaciones

- Ley General Del Sistema Nacional de Contabilidad Ley #28708Documento5 páginasLey General Del Sistema Nacional de Contabilidad Ley #28708jhon cesar arqque arizacaAún no hay calificaciones

- Documento 04Documento1 páginaDocumento 04jhon cesar arqque arizacaAún no hay calificaciones

- Permiso de CumpleañosDocumento1 páginaPermiso de Cumpleañosjhon cesar arqque arizacaAún no hay calificaciones

- RptFormatoFichaONEM 09092023051931Documento1 páginaRptFormatoFichaONEM 09092023051931jhon cesar arqque arizacaAún no hay calificaciones

- Bases Rally Nacional de MatemáticaDocumento2 páginasBases Rally Nacional de Matemáticajhon cesar arqque arizacaAún no hay calificaciones

- Rp-mat3-k15-Interes Simp y Comp.Documento10 páginasRp-mat3-k15-Interes Simp y Comp.jhon cesar arqque arizacaAún no hay calificaciones

- Resolucion Vice Ministerial 00102 2023 MDocumento6 páginasResolucion Vice Ministerial 00102 2023 MJosé PérezAún no hay calificaciones

- Informe Anual Técnico PedagógicoDocumento10 páginasInforme Anual Técnico Pedagógicojhon cesar arqque arizacaAún no hay calificaciones

- ComputacionDocumento15 páginasComputacionjhon cesar arqque arizacaAún no hay calificaciones

- Rp-Mat4-K14-Sesion 14Documento4 páginasRp-Mat4-K14-Sesion 14jhon cesar arqque arizacaAún no hay calificaciones

- Fut UgelDocumento1 páginaFut Ugeljhon cesar arqque arizaca100% (1)

- PRÁCTICA Sistemas 1Documento1 páginaPRÁCTICA Sistemas 1jhon cesar arqque arizacaAún no hay calificaciones

- Compromiso para Padres de Familia Modelo 4Documento1 páginaCompromiso para Padres de Familia Modelo 4jhon cesar arqque arizacaAún no hay calificaciones

- BioelementosDocumento10 páginasBioelementosjhon cesar arqque arizacaAún no hay calificaciones

- InformeDocumento2 páginasInformejhon cesar arqque arizacaAún no hay calificaciones

- InformeDocumento2 páginasInformejhon cesar arqque arizacaAún no hay calificaciones

- Examen 6to - Docx-2022Documento1 páginaExamen 6to - Docx-2022jhon cesar arqque arizacaAún no hay calificaciones

- Introducción A La Norma ISO - IEC 12207Documento19 páginasIntroducción A La Norma ISO - IEC 12207Ricardo Calderón CruzAún no hay calificaciones

- Errores - DabbahDocumento73 páginasErrores - DabbahLauri RodriguezAún no hay calificaciones

- Examen Final - Semana 8 - INV - SEGUNDO BLOQUE-RESPONSABILIDAD SOCIAL EMPRESARIAL - (GRUPO1)Documento16 páginasExamen Final - Semana 8 - INV - SEGUNDO BLOQUE-RESPONSABILIDAD SOCIAL EMPRESARIAL - (GRUPO1)NANCY CALDERON100% (1)

- Autoevaluación Semana 6Documento1 páginaAutoevaluación Semana 6Hector Chirhuana CarbajalAún no hay calificaciones

- Fuente de 12 VDC Sin Transformador - Electrónica UnicromDocumento6 páginasFuente de 12 VDC Sin Transformador - Electrónica UnicromRodolfoCamargoAún no hay calificaciones

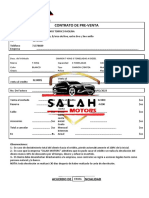

- Contrato de Pre-Venta Definitivo Carlos Guillermo Colque Villca - Lizeth Paihuanca MamaniDocumento2 páginasContrato de Pre-Venta Definitivo Carlos Guillermo Colque Villca - Lizeth Paihuanca MamaniJhonny Cesar Montaño MoralesAún no hay calificaciones

- Límites convergentes: subducción y magmatismoDocumento30 páginasLímites convergentes: subducción y magmatismoRaúl González ParedesAún no hay calificaciones

- Proceso de Instalación de PythonDocumento2 páginasProceso de Instalación de PythonYondeiber JaimeAún no hay calificaciones

- Implementación 5S - AREAS ADMINISTRATIVASDocumento191 páginasImplementación 5S - AREAS ADMINISTRATIVASJoeAún no hay calificaciones

- Doctrina de La Protección Integral de La Niñez y de La Adolescencia.Documento7 páginasDoctrina de La Protección Integral de La Niñez y de La Adolescencia.Karen Gamero TobarAún no hay calificaciones

- Nulidad de Resolucion CoactivaDocumento3 páginasNulidad de Resolucion CoactivaCliveland ChávezAún no hay calificaciones

- Razas BovinasDocumento16 páginasRazas BovinasFallen AnimeAún no hay calificaciones

- Selección de Población y Sujetos de InvestigaciónDocumento5 páginasSelección de Población y Sujetos de InvestigaciónNatalia BotinaAún no hay calificaciones

- El Entrenamiento Pliométrico en El Fútbol JuvenilDocumento28 páginasEl Entrenamiento Pliométrico en El Fútbol Juveniloscar2000arismendiAún no hay calificaciones

- NORMAnREDnAEREA 8164950366c45c4Documento142 páginasNORMAnREDnAEREA 8164950366c45c4daniel correaAún no hay calificaciones

- Inmunologia PDFDocumento9 páginasInmunologia PDFAle OrtegaAún no hay calificaciones

- EVO y control de ratón para entrenamiento visualDocumento7 páginasEVO y control de ratón para entrenamiento visualAnonymous GrwSYxbgBXAún no hay calificaciones

- Sesion III ModuloDocumento5 páginasSesion III Moduloadela ingiltupa aparicioAún no hay calificaciones

- Laudo ArbitralDocumento25 páginasLaudo ArbitralHECTOR GUSTAVO MOLINA TORRESAún no hay calificaciones

- Código de honor ingeniería químicaDocumento1 páginaCódigo de honor ingeniería químicaJairo Cuervo GámezAún no hay calificaciones

- Diagnostico de La HematuriaDocumento13 páginasDiagnostico de La HematuriaLizeth JohanaAún no hay calificaciones

- Mod. Informe de Auditoria Por No Determinar La Estimacion de Cuentas Por Cobrar en LitigioDocumento5 páginasMod. Informe de Auditoria Por No Determinar La Estimacion de Cuentas Por Cobrar en LitigioKevin VillarAún no hay calificaciones

- Diseño de Planta de Tratamiento de Aguas Residuales para El Municipio de Cartago FinalDocumento45 páginasDiseño de Planta de Tratamiento de Aguas Residuales para El Municipio de Cartago FinalJohan MonroyAún no hay calificaciones

- Norma Eccl 210601020Documento3 páginasNorma Eccl 210601020MariaZerdas50% (2)

- Evaluación Diagnóstica 4º Sec - FinalDocumento6 páginasEvaluación Diagnóstica 4º Sec - Finalvictor castillaAún no hay calificaciones