También podría gustarte

- Aproximación a la teoría del comercio internacional desde el enfoque de la integraciónDe EverandAproximación a la teoría del comercio internacional desde el enfoque de la integraciónAún no hay calificaciones

- El GattDocumento6 páginasEl GattLeidis Rodriguez100% (1)

- Ronda de Uruguay 1986Documento22 páginasRonda de Uruguay 1986Mariela DianaAún no hay calificaciones

- Organizacion Mundial Del Comercio MonografiaDocumento15 páginasOrganizacion Mundial Del Comercio MonografiaJerry Hilton Fernandez BeltranAún no hay calificaciones

- Presentación de La OMCDocumento40 páginasPresentación de La OMCCinthia Paola Elvir100% (1)

- Tarea No1 Teoria Del Comercio InternacionalDocumento21 páginasTarea No1 Teoria Del Comercio InternacionalJoel Castillo LinoAún no hay calificaciones

- Guia Comercio Exterior TerminadaDocumento15 páginasGuia Comercio Exterior TerminadaComida al paso cuartoAún no hay calificaciones

- Desafios Del C.I. Post-PandemiaDocumento6 páginasDesafios Del C.I. Post-Pandemiasergio ZunaguaAún no hay calificaciones

- Tema 5 EmeDocumento4 páginasTema 5 EmeJosé Antonio Carrasco SilvaAún no hay calificaciones

- El GATT y La OMCDocumento14 páginasEl GATT y La OMCSANTA LUCIA LOZA RENDONAún no hay calificaciones

- Tema 1 Economía InternacionalDocumento4 páginasTema 1 Economía InternacionalalbaAún no hay calificaciones

- El GATT y La OMCDocumento9 páginasEl GATT y La OMCAlex GonzalezAún no hay calificaciones

- El GATT y La OMCDocumento10 páginasEl GATT y La OMCLuisAlbertoMaqueraMaqueraAún no hay calificaciones

- Guia Comercio ExteriorDocumento15 páginasGuia Comercio ExteriorComida al paso cuartoAún no hay calificaciones

- La Omc AntecedentesDocumento9 páginasLa Omc AntecedentesXime GuzmánAún no hay calificaciones

- Historia de La Organización Mundial de ComercioDocumento3 páginasHistoria de La Organización Mundial de ComercioKaren MirandaAún no hay calificaciones

- Regulacion Del Comercio InternacionalDocumento14 páginasRegulacion Del Comercio Internacionalfelipe sotoAún no hay calificaciones

- SDFDFSDDocumento7 páginasSDFDFSDIrvin PeñaAún no hay calificaciones

- Marketing InternacionalDocumento10 páginasMarketing InternacionalDanilo Alejandro SikahallAún no hay calificaciones

- Sistema Multilateral de Comercio - FinalDocumento19 páginasSistema Multilateral de Comercio - FinalBrady P Vega100% (1)

- Ficha Tecnica OmcDocumento2 páginasFicha Tecnica OmcLorena HerreraAún no hay calificaciones

- PDF Comercio Internacional ExamenDocumento8 páginasPDF Comercio Internacional ExamenFernanda MoreiraAún no hay calificaciones

- Interdependencia EconómicaDocumento5 páginasInterdependencia EconómicaGabriel MedinaAún no hay calificaciones

- Objetivos OmcDocumento23 páginasObjetivos OmcCristhian Silupu Castillo50% (2)

- Resumen Evolucion Juridica de La PoliticaDocumento8 páginasResumen Evolucion Juridica de La Politicasebastian bardalesAún no hay calificaciones

- Comercio ExteriorDocumento40 páginasComercio Exterioryanira toledoAún no hay calificaciones

- GATTDocumento4 páginasGATTNancy SastreAún no hay calificaciones

- Resumen Lecturas Negocios InternacionalesDocumento3 páginasResumen Lecturas Negocios Internacionalesdaniela fonnegraAún no hay calificaciones

- El Derecho Aduanero LemosDocumento16 páginasEl Derecho Aduanero LemosROSARIOAún no hay calificaciones

- OMCDocumento15 páginasOMCAlvaro Diego Vizarreta OlaecheaAún no hay calificaciones

- Tema V - La 0rganizacion Economica Internacional - Relaciones y OrganismosDocumento37 páginasTema V - La 0rganizacion Economica Internacional - Relaciones y OrganismosNachira CruzAún no hay calificaciones

- El GATT y La OMCDocumento9 páginasEl GATT y La OMCJulian CornejoAún no hay calificaciones

- El Entorno Dinámico Del Comercio InternacionalDocumento13 páginasEl Entorno Dinámico Del Comercio Internacionalkarol0% (2)

- Modulo 4 Foro 2 FactoresDocumento6 páginasModulo 4 Foro 2 FactoresRoberto López MatosAún no hay calificaciones

- CLASE #1 ResumenDocumento10 páginasCLASE #1 ResumenjavierAún no hay calificaciones

- Ci Sesion 3Documento3 páginasCi Sesion 3ricardo villena tapiaAún no hay calificaciones

- Act. 1 Evolucion y Caracteristicas Del Comercio Internacional en MexicoDocumento4 páginasAct. 1 Evolucion y Caracteristicas Del Comercio Internacional en MexicoSARA YENNI SANCHEZ HERNANDEZAún no hay calificaciones

- Tarea Economia Internacional Politica Comercial Gatt 20 de JulioDocumento5 páginasTarea Economia Internacional Politica Comercial Gatt 20 de JulioMarisol YagualAún no hay calificaciones

- Apunte Nro1Documento36 páginasApunte Nro1PaoloAún no hay calificaciones

- 4el Entorno de Marketing en La Era de La GlobalizaciónDocumento7 páginas4el Entorno de Marketing en La Era de La Globalizacióncar22losAún no hay calificaciones

- GattDocumento4 páginasGattXavi MoralesAún no hay calificaciones

- Organización Mundial de Comercio (O.M.C.) : Organismos InternacionalesDocumento16 páginasOrganización Mundial de Comercio (O.M.C.) : Organismos InternacionalesSteve Jhoan Marin LimachiAún no hay calificaciones

- Actividad 1 Nuevo Orden Economico InternacionalDocumento6 páginasActividad 1 Nuevo Orden Economico InternacionalSandivel Gonzalez AlvarezAún no hay calificaciones

- UNCTADDocumento9 páginasUNCTADkriss fayrusAún no hay calificaciones

- Cotidiano Uno Un Mundo Reducido Por La GlobalizaciónDocumento4 páginasCotidiano Uno Un Mundo Reducido Por La GlobalizaciónFabian RuizAún no hay calificaciones

- Retos y Responsabilidades de La OMCDocumento2 páginasRetos y Responsabilidades de La OMCmaquiaveloortega0% (1)

- Clase 1 - Material ComplementarioDocumento4 páginasClase 1 - Material ComplementarioMelisa FretesAún no hay calificaciones

- U1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Documento5 páginasU1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Erick Eduardo Osuna Ruiz100% (1)

- U1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Documento5 páginasU1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Erick Eduardo Osuna RuizAún no hay calificaciones

- Tema 2 El Comercio InternacionalDocumento8 páginasTema 2 El Comercio InternacionalJuanito GSAún no hay calificaciones

- Tarea Individal de Negocios InternacionalesDocumento6 páginasTarea Individal de Negocios InternacionalesMerlyn LopezAún no hay calificaciones

- El Nuevo Orden Económico Internacional: Un Proceso Político: Guillermo Maldonado-LinceDocumento17 páginasEl Nuevo Orden Económico Internacional: Un Proceso Político: Guillermo Maldonado-LinceUlises FerroAún no hay calificaciones

- El Impacto de Los Acuerdos Comerciales Preferenciales Sobre El Comercio de BienesDocumento19 páginasEl Impacto de Los Acuerdos Comerciales Preferenciales Sobre El Comercio de Bienesdiana barreiroAún no hay calificaciones

- Tema 15Documento4 páginasTema 15Salvi Ponce LópezAún no hay calificaciones

- RESUMENDocumento3 páginasRESUMENDiana Carolina Vallejos LizamaAún no hay calificaciones

- De Los Acuerdos Del GATT A La OMC - America Ltina PDFDocumento13 páginasDe Los Acuerdos Del GATT A La OMC - America Ltina PDFJulio Beltran VasquezAún no hay calificaciones

- Trabajo GattDocumento16 páginasTrabajo GattRamses Torres Rios0% (1)

- La Globalización en MéxicoDocumento8 páginasLa Globalización en Méxicoluz obduliaAún no hay calificaciones

- Theodore CohnDocumento6 páginasTheodore CohnChio GonzálezAún no hay calificaciones

- HESG Argentina Unidad 3 TPDocumento3 páginasHESG Argentina Unidad 3 TPivanAún no hay calificaciones

- Semana 2Documento15 páginasSemana 2Antony cruzAún no hay calificaciones

- ANÁLISIS DE REGRESIÓN CON DOS VARIABLES - Trabajo GrupalDocumento10 páginasANÁLISIS DE REGRESIÓN CON DOS VARIABLES - Trabajo GrupalAntony cruzAún no hay calificaciones

- Formato Nro01-Informe de Sustento de La Iniciativa de Apoyo A La Competitividad VFDocumento6 páginasFormato Nro01-Informe de Sustento de La Iniciativa de Apoyo A La Competitividad VFPerulibre OrurilloAún no hay calificaciones

- Semana 01Documento16 páginasSemana 01Antony cruzAún no hay calificaciones

- JA-Postulantes - 9 - 12-11AMDocumento4 páginasJA-Postulantes - 9 - 12-11AMAntony cruzAún no hay calificaciones

- Analisistecnicofundamentalenuncontextodeglobalizacion Elcasobancolombia Rachidyalain 1Documento38 páginasAnalisistecnicofundamentalenuncontextodeglobalizacion Elcasobancolombia Rachidyalain 1Antony cruzAún no hay calificaciones

- 23 - 08 - Formulacion y Evaluacion Procompite - 2023Documento72 páginas23 - 08 - Formulacion y Evaluacion Procompite - 2023Antony cruzAún no hay calificaciones

- Diplomado de Econometría Aplicada Con PythonDocumento10 páginasDiplomado de Econometría Aplicada Con PythonAntony cruzAún no hay calificaciones

- Sandra LeónDocumento31 páginasSandra LeónAntony cruzAún no hay calificaciones

- Sintesis Tumbes 03 2015Documento26 páginasSintesis Tumbes 03 2015Antony cruzAún no hay calificaciones

- Tema1 Agregados MonetariosDocumento38 páginasTema1 Agregados MonetariosYordani PantaleonAún no hay calificaciones

- Problemas Aplicación C. PhillipsDocumento4 páginasProblemas Aplicación C. PhillipsAntony cruzAún no hay calificaciones

- RRC Tumbes 2017 AnualDocumento4 páginasRRC Tumbes 2017 AnualAntony cruzAún no hay calificaciones

- Sintesis Tumbes 02 2020Documento18 páginasSintesis Tumbes 02 2020Antony cruzAún no hay calificaciones

- RRC Tumbes 2018Documento3 páginasRRC Tumbes 2018Antony cruzAún no hay calificaciones

- Sintesis Tumbes 02 2016Documento23 páginasSintesis Tumbes 02 2016Antony cruzAún no hay calificaciones

- Análisis FodaDocumento3 páginasAnálisis FodaAntony cruzAún no hay calificaciones

- 5 Fuerzas de PorterDocumento3 páginas5 Fuerzas de PorterAntony cruzAún no hay calificaciones

- 11 17 Modelo de Solow BásicoDocumento5 páginas11 17 Modelo de Solow BásicoAntony cruzAún no hay calificaciones

- Cálculo Del Ciclo de Conversión de EfectivoDocumento7 páginasCálculo Del Ciclo de Conversión de EfectivoAntony cruzAún no hay calificaciones

- Mundell Fleming PDFDocumento24 páginasMundell Fleming PDFYvonne CP50% (2)

- Análisis+de+La+Empresa +Estado+de+Resultados++Documento3 páginasAnálisis+de+La+Empresa +Estado+de+Resultados++Antony cruzAún no hay calificaciones

- Aplicación - Conociendo AlicorpDocumento5 páginasAplicación - Conociendo AlicorpAntony cruzAún no hay calificaciones

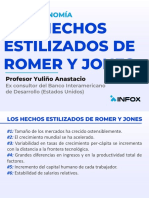

- 11 16 Los Hechos Estilizados de Romer y JonesDocumento3 páginas11 16 Los Hechos Estilizados de Romer y JonesAntony cruzAún no hay calificaciones

- 11 14 La ReglaDocumento3 páginas11 14 La ReglaAntony cruzAún no hay calificaciones

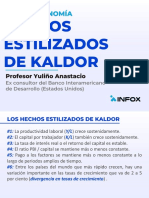

- 11 15 Hechos Estilizados de KaldorDocumento3 páginas11 15 Hechos Estilizados de KaldorAntony cruzAún no hay calificaciones

- 11 19 Modelo de Solow Con Crecimiento TecnólogicoDocumento3 páginas11 19 Modelo de Solow Con Crecimiento TecnólogicoAntony cruzAún no hay calificaciones

- Ejercicios de Aplicación - Sala N°7Documento15 páginasEjercicios de Aplicación - Sala N°7Antony cruzAún no hay calificaciones

- 11 13 Puzzle de Feldstein y HoriokaDocumento3 páginas11 13 Puzzle de Feldstein y HoriokaAntony cruzAún no hay calificaciones

- Restricciones Al Comercio InternacionalDocumento5 páginasRestricciones Al Comercio InternacionalKARINROJAS21Aún no hay calificaciones

- Comercio Internacional y Acuerdos InternacionalesDocumento83 páginasComercio Internacional y Acuerdos InternacionalesJulio J. BautistaAún no hay calificaciones

- Clasificacion de Las Normas Sanitarias de Los Alimentos PDFDocumento17 páginasClasificacion de Las Normas Sanitarias de Los Alimentos PDFDoris Gaebeleine Herreros QuirozAún no hay calificaciones

- Tratados de Comercio Bilateral O Multilateral Vigentes Del Perú 1.1. OMCDocumento19 páginasTratados de Comercio Bilateral O Multilateral Vigentes Del Perú 1.1. OMCjuanAún no hay calificaciones

- Regulacion de Los Aditivos Alimentarios en El MercosurDocumento20 páginasRegulacion de Los Aditivos Alimentarios en El MercosurNICK MARALLANOAún no hay calificaciones

- Desarrollo de Productos UNAHDocumento40 páginasDesarrollo de Productos UNAHMaria ArguetaAún no hay calificaciones

- 2568 PDFDocumento458 páginas2568 PDFbobel RiosAún no hay calificaciones

- Matriz Operacional de VariablesDocumento2 páginasMatriz Operacional de VariablesSheyla Vi MaAún no hay calificaciones

- Área 3. Parte Operativa Del Comercio Internacional ResumenDocumento38 páginasÁrea 3. Parte Operativa Del Comercio Internacional ResumenMiranda MendozaAún no hay calificaciones

- Glosario de Términos de La OmcDocumento4 páginasGlosario de Términos de La OmcNancy PintoAún no hay calificaciones

- Comercio Internacional - Entrega Semana 4-1 (5199)Documento5 páginasComercio Internacional - Entrega Semana 4-1 (5199)Jennypher DelgadoAún no hay calificaciones

- PROYECTO Asociacion de CalceterasDocumento43 páginasPROYECTO Asociacion de CalceterasWillfredo William WalasAún no hay calificaciones

- TLC Entre El Perú y AustraliaDocumento640 páginasTLC Entre El Perú y AustraliaCarlo Reátegui100% (1)

- Thalia Adis Garcia Asto, Negociacion y Transaccion InternacionalDocumento14 páginasThalia Adis Garcia Asto, Negociacion y Transaccion InternacionalJavier Vasquez QuispeAún no hay calificaciones

- T-MEC Preguntas Frecuentes PDFDocumento28 páginasT-MEC Preguntas Frecuentes PDFAlfonso De La RosaAún no hay calificaciones

- Trabajo Práctico 1 Derecho Integración Regional (TP1)Documento10 páginasTrabajo Práctico 1 Derecho Integración Regional (TP1)CANDELAS AVILA100% (1)

- Parcial PolitécnicoDocumento13 páginasParcial PolitécnicomileAún no hay calificaciones

- Empresa Michoacana Exporta A Japón, Vietnam, Malasia y AustraliaDocumento17 páginasEmpresa Michoacana Exporta A Japón, Vietnam, Malasia y Australiaerika moralesAún no hay calificaciones

- Examen-Final Comercio InternacionalDocumento11 páginasExamen-Final Comercio InternacionalHenry Ramøs RojasAún no hay calificaciones

- 101209-025054D.S. #018-2008-AgDocumento18 páginas101209-025054D.S. #018-2008-Agjkamus01Aún no hay calificaciones

- La Bolivianita Trabajo Final H5 Grupo 4Documento57 páginasLa Bolivianita Trabajo Final H5 Grupo 4Camila Argollo Lopez0% (1)

- Glosario Comercio Exterior 1de2Documento140 páginasGlosario Comercio Exterior 1de2DianaAún no hay calificaciones

- Comercio Internacional LaminasDocumento22 páginasComercio Internacional Laminasgenesis guzmanAún no hay calificaciones

- Estudio de Mercado de La Palta en TurquiaDocumento15 páginasEstudio de Mercado de La Palta en Turquiabrenda_040909Aún no hay calificaciones

- Presentación ADAM 2022Documento10 páginasPresentación ADAM 2022Diego MvrAún no hay calificaciones

- Tema 2 - Politica ComercialDocumento7 páginasTema 2 - Politica ComercialJefferson OsinagaAún no hay calificaciones

- Instituto: Separata Temática #14Documento33 páginasInstituto: Separata Temática #14Alejandro BisaccoAún no hay calificaciones

- Actividad de Aprendizaje Unidad 3Documento14 páginasActividad de Aprendizaje Unidad 33261820034 MARIA JOSE RODRIGUEZ MELENDEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Ransa Final Segundo Corte-Jes PDFDocumento74 páginasRansa Final Segundo Corte-Jes PDFLaura Daniela Caro GuerraAún no hay calificaciones

- Procesos de Ajuste A Los Desequilibrios en La Balanza de PagosDocumento3 páginasProcesos de Ajuste A Los Desequilibrios en La Balanza de PagosElizabeth RocioAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioDe EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioCalificación: 4 de 5 estrellas4/5 (5)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- Manual sobre delitos en particular: Temas selectosDe EverandManual sobre delitos en particular: Temas selectosCalificación: 5 de 5 estrellas5/5 (1)