100% encontró este documento útil (1 voto)

1K vistas2 páginasCaso Practico Ejemplo

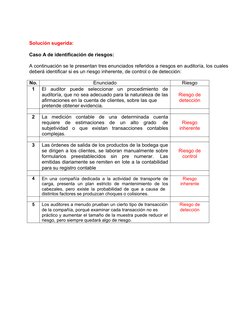

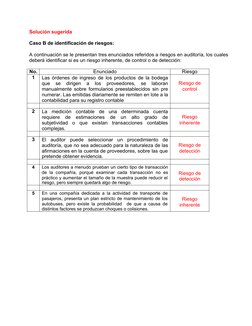

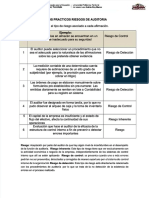

El documento presenta 5 casos de identificación de riesgos en auditoría. Se identifican riesgos inherentes como aquellos asociados con estimaciones subjetivas o probabilidad de choques. Los riesgos de control se relacionan con procesos manuales sin numeración de formularios. Finalmente, los riesgos de detección incluyen la selección de procedimientos de auditoría inadecuados o el examen de una muestra en lugar de todas las transacciones.

Cargado por

JuanPa O.Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

1K vistas2 páginasCaso Practico Ejemplo

El documento presenta 5 casos de identificación de riesgos en auditoría. Se identifican riesgos inherentes como aquellos asociados con estimaciones subjetivas o probabilidad de choques. Los riesgos de control se relacionan con procesos manuales sin numeración de formularios. Finalmente, los riesgos de detección incluyen la selección de procedimientos de auditoría inadecuados o el examen de una muestra en lugar de todas las transacciones.

Cargado por

JuanPa O.Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd