También podría gustarte

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- TALLER DE COSTOS ESTANDAR Grupo # 9Documento8 páginasTALLER DE COSTOS ESTANDAR Grupo # 9nidia espéranzaAún no hay calificaciones

- Actividad 12 ContaDocumento3 páginasActividad 12 ContaimanolAún no hay calificaciones

- DEBER FORMULACION - PL - Solucion - INV OPDocumento10 páginasDEBER FORMULACION - PL - Solucion - INV OPAndreina Macías100% (1)

- Ejercicios de Preparacion E4.1 A E4.5Documento4 páginasEjercicios de Preparacion E4.1 A E4.5Luis Fernando Lainez LopezAún no hay calificaciones

- Mtodologia Mtto Basada en UNE-EN 16646 e ISO 55001 GICA PDFDocumento81 páginasMtodologia Mtto Basada en UNE-EN 16646 e ISO 55001 GICA PDFAdres OrtizAún no hay calificaciones

- Econ 1203 221 2 T2Documento6 páginasEcon 1203 221 2 T2chocotitoduro100% (1)

- Costos EstandarDocumento37 páginasCostos EstandarLuis Enrique Quintana RojasAún no hay calificaciones

- Practica 18 AgostoDocumento9 páginasPractica 18 AgostoShayne V. Suarez E.Aún no hay calificaciones

- Variaciones y TendenciasDocumento10 páginasVariaciones y TendenciasSHIRIANNYS MIRANDA FERNANDEZAún no hay calificaciones

- Actividad 2 Costos (2) FnalDocumento16 páginasActividad 2 Costos (2) FnalJohanna SANCHEZ GARCIAAún no hay calificaciones

- Clase de Costos Estándar (BL)Documento5 páginasClase de Costos Estándar (BL)JASSER SALOMON ALVARADO MORAN100% (1)

- Elementos Del Costo: Materia PrimaDocumento6 páginasElementos Del Costo: Materia PrimaNathaly PilliguaAún no hay calificaciones

- Actividad 06 Ficha Estandar - CompressDocumento7 páginasActividad 06 Ficha Estandar - CompressSara CelyAún no hay calificaciones

- Costo EstándarDocumento3 páginasCosto EstándarVeruska RondónAún no hay calificaciones

- Variaciones Costos Super ResumenDocumento6 páginasVariaciones Costos Super ResumenLuis Diego Cascante CamposAún no hay calificaciones

- Word Costos Cap 7Documento5 páginasWord Costos Cap 7isabelAún no hay calificaciones

- VariacionesDocumento24 páginasVariacionessintoros1100% (14)

- Tarea Módulo 4 y 5Documento8 páginasTarea Módulo 4 y 5AnaMaria CruzAún no hay calificaciones

- Costos Estándar, Análisis de Variaciones, Costos Indirectos, Sistema de 1, 2 y 3 VariacionesDocumento11 páginasCostos Estándar, Análisis de Variaciones, Costos Indirectos, Sistema de 1, 2 y 3 VariacionesEsteban SanabriaAún no hay calificaciones

- Análisis de La Variaciones en El Costo Estándar-1Documento29 páginasAnálisis de La Variaciones en El Costo Estándar-1Kevin Manuel Meza Castillo75% (4)

- Contabilidad Tarea IIDocumento16 páginasContabilidad Tarea IIGisselle GalvezAún no hay calificaciones

- Equipo 4 - CostosDocumento8 páginasEquipo 4 - CostosValeria ReyesAún no hay calificaciones

- Costeo EstándarDocumento28 páginasCosteo EstándarAlex De Avila100% (1)

- Tema 12 Sistema de Costos EstandarDocumento7 páginasTema 12 Sistema de Costos EstandarSofía ReyesAún no hay calificaciones

- L8M3 Contabilidad de Costos 2Documento13 páginasL8M3 Contabilidad de Costos 2dmvalderramaAún no hay calificaciones

- Unidad Iii Contabilidad GerencialDocumento19 páginasUnidad Iii Contabilidad GerencialMargot Puma lauraAún no hay calificaciones

- EVIDENCIA 4 Reporte Del Estado de Costo de Producción y Venta Estándar y Estado de ResultadosDocumento7 páginasEVIDENCIA 4 Reporte Del Estado de Costo de Producción y Venta Estándar y Estado de ResultadosSofia Rodríguez100% (3)

- S13 Lectura CA&CVDocumento17 páginasS13 Lectura CA&CVPiero Valles AlvaradoAún no hay calificaciones

- VerdugoMj E2Documento7 páginasVerdugoMj E2Ver DugoAún no hay calificaciones

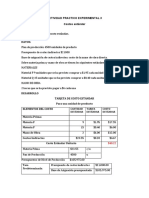

- Actividad Practico Experimental 3Documento3 páginasActividad Practico Experimental 3Nathaly PilliguaAún no hay calificaciones

- Richardson ChirinosDocumento7 páginasRichardson ChirinosOswardo ChirinosAún no hay calificaciones

- Mapa Conceptual Costos EstandarDocumento3 páginasMapa Conceptual Costos Estandarmigdaly samboni0% (2)

- Costos Estándar PDFDocumento35 páginasCostos Estándar PDFMaria GarroAún no hay calificaciones

- Tarea Contabilidad Gerencial 1 Modulo 4 y 5 PDFDocumento15 páginasTarea Contabilidad Gerencial 1 Modulo 4 y 5 PDFYamil Carranza100% (1)

- Los Cost Ose StandarDocumento10 páginasLos Cost Ose StandarRicardo Yepes LoaizaAún no hay calificaciones

- Actividad Práctico Experimental 3Documento3 páginasActividad Práctico Experimental 3Cesar FransuaAún no hay calificaciones

- 1er TrabajoDocumento12 páginas1er TrabajoEstudio Tributario SánchezAún no hay calificaciones

- Costos Estandares 2Documento7 páginasCostos Estandares 2titoAún no hay calificaciones

- Juan García ColínDocumento3 páginasJuan García ColínleticiaAún no hay calificaciones

- Clase Práctica Unidad 3.3 - VariacionesDocumento20 páginasClase Práctica Unidad 3.3 - VariacionesJuan PineyroAún no hay calificaciones

- Costos Estandar MD y Mod ResumDocumento5 páginasCostos Estandar MD y Mod ResumRichard Bedoya CortesAún no hay calificaciones

- Costos EstándarDocumento24 páginasCostos EstándarGenesis CamachoAún no hay calificaciones

- Tarea Modulo 4 - 5 - Javier - SarmientoDocumento8 páginasTarea Modulo 4 - 5 - Javier - SarmientoJavierAún no hay calificaciones

- Costos Estándar Tercera SesiónDocumento35 páginasCostos Estándar Tercera Sesiónbeatriz marin dominguezAún no hay calificaciones

- 07.-Administracion de Inventarios QepDocumento8 páginas07.-Administracion de Inventarios QeposcarAún no hay calificaciones

- Actividad Practico Experimental 3Documento3 páginasActividad Practico Experimental 3Nathaly PilliguaAún no hay calificaciones

- Ejercicio 1 Costos EstandarDocumento10 páginasEjercicio 1 Costos EstandarJuan PalomoAún no hay calificaciones

- Actividad Costos y Presupuestos Costo EstandarDocumento9 páginasActividad Costos y Presupuestos Costo EstandarMaria Alejandra TellezAún no hay calificaciones

- Cif EstimadosDocumento7 páginasCif EstimadosMarie Nicole Chavez Mamani0% (1)

- Costos Estandar Y Analisis de VariacionesDocumento6 páginasCostos Estandar Y Analisis de VariacionesLaura RonceriaAún no hay calificaciones

- Costo EstándarDocumento14 páginasCosto EstándarYuraiddy FuentesAún no hay calificaciones

- Tarea II ParcialDocumento18 páginasTarea II ParcialJuanCarlosMelendezCalderonAún no hay calificaciones

- Entregable Gestion Precios y Costos 2Documento7 páginasEntregable Gestion Precios y Costos 2juanAún no hay calificaciones

- Costos Unidad III 2022Documento43 páginasCostos Unidad III 2022Nelson MuguruzaAún no hay calificaciones

- Material Costos Estandares y VariacionesDocumento19 páginasMaterial Costos Estandares y VariacionesFrancisco EstebanAún no hay calificaciones

- Material Costos Estandares y VariacionesDocumento19 páginasMaterial Costos Estandares y VariacionesFrancisco EstebanAún no hay calificaciones

- Act 12 ContaDocumento4 páginasAct 12 ContaDaniel MuñozAún no hay calificaciones

- Ejemplo Exposicion Costeo EstandarDocumento15 páginasEjemplo Exposicion Costeo Estandardario molanoAún no hay calificaciones

- Costo Estandar II Diapostiva Unidad 3 Costo II 2022Documento24 páginasCosto Estandar II Diapostiva Unidad 3 Costo II 2022ruth esther zapata dipresAún no hay calificaciones

- Actividad 6 y Taller 2 en Clase de CostosDocumento14 páginasActividad 6 y Taller 2 en Clase de CostosRocio LEON AYAAún no hay calificaciones

- 300 Costos Orden de Trabajo OTDocumento37 páginas300 Costos Orden de Trabajo OTMauricio RamosAún no hay calificaciones

- Documento 1646319239985Documento12 páginasDocumento 1646319239985Jose OrtizAún no hay calificaciones

- CA7-UNIDAD DIDACTICA-Herramientas GerencialesDocumento62 páginasCA7-UNIDAD DIDACTICA-Herramientas GerencialesAndreina MacíasAún no hay calificaciones

- T-Ejercicio 7Documento6 páginasT-Ejercicio 7Andreina MacíasAún no hay calificaciones

- SISTEMAS CONTABLES - Segunda Actividad Virtual - DISTANCIA (DRCA6-1) - Stephany Andreina Macias MendozaDocumento5 páginasSISTEMAS CONTABLES - Segunda Actividad Virtual - DISTANCIA (DRCA6-1) - Stephany Andreina Macias MendozaAndreina MacíasAún no hay calificaciones

- Curriculum Anthony Palma..Documento3 páginasCurriculum Anthony Palma..Fernanda Rodriguez de SerranoAún no hay calificaciones

- Ejercicios de Investigación OperativaDocumento8 páginasEjercicios de Investigación OperativaAndreina MacíasAún no hay calificaciones

- T-Ejercicio 5Documento6 páginasT-Ejercicio 5Andreina MacíasAún no hay calificaciones

- Definir en Dos MatricesDocumento4 páginasDefinir en Dos MatricesAndreina MacíasAún no hay calificaciones

- Modelos de TransporteDocumento8 páginasModelos de TransporteAndreina MacíasAún no hay calificaciones

- Trabajo de Operativa 11Documento25 páginasTrabajo de Operativa 11Andreina MacíasAún no hay calificaciones

- Productos Tarifa Iva 0 SRIDocumento4 páginasProductos Tarifa Iva 0 SRIliss avalosAún no hay calificaciones

- Que Es El TQMDocumento12 páginasQue Es El TQMAdrian GarciaAún no hay calificaciones

- Procedimiento Trabajo Seguro EnfierraduraDocumento10 páginasProcedimiento Trabajo Seguro EnfierraduraRespaldos TascoAún no hay calificaciones

- Contabilizador SaintDocumento43 páginasContabilizador SaintArgenis CanoAún no hay calificaciones

- Camara de Comercio 2020Documento7 páginasCamara de Comercio 2020ana screenAún no hay calificaciones

- Beneficiario ControladorDocumento4 páginasBeneficiario ControladorKarla TellezAún no hay calificaciones

- Trabajo de Fin de Grado - Completo.1Documento71 páginasTrabajo de Fin de Grado - Completo.1kill3r Zawn666Aún no hay calificaciones

- Catalogo Soluciones SyntexDocumento6 páginasCatalogo Soluciones SyntexGabrielJaimeAún no hay calificaciones

- Manual de Contabilidad SigespDocumento76 páginasManual de Contabilidad Sigespvanessa monsalveAún no hay calificaciones

- METODOLOGIADocumento9 páginasMETODOLOGIAjessica simbañaAún no hay calificaciones

- Finanzas U4 Manual Del EstudianteDocumento40 páginasFinanzas U4 Manual Del EstudianteAnonymous uiD5GJBgAún no hay calificaciones

- Ensayo Final - Guadalupe OvalleDocumento4 páginasEnsayo Final - Guadalupe OvalleGuadalupe OvalleAún no hay calificaciones

- El Liderazgo en El DesarrolloDocumento181 páginasEl Liderazgo en El DesarrolloCarolina Ramirez MartinezAún no hay calificaciones

- S1 - Contabilidad de CostosDocumento6 páginasS1 - Contabilidad de CostosMelani alexa Cáceres castilloAún no hay calificaciones

- 1.2.2 Procedimiento de Induccion, Reinduccion y EntrenamientoDocumento6 páginas1.2.2 Procedimiento de Induccion, Reinduccion y Entrenamientocarolina benitezAún no hay calificaciones

- NEGOCIOS INTERNACIONALES CasosDocumento26 páginasNEGOCIOS INTERNACIONALES CasosDaniela RamosAún no hay calificaciones

- Actividad 1Documento6 páginasActividad 1Karla Muñoz100% (1)

- 1.1 Taller 01 - ArchivoDocumento43 páginas1.1 Taller 01 - ArchivoNelson Conislla CastilloAún no hay calificaciones

- Examen Unidad 2 Analisis FinancieroDocumento19 páginasExamen Unidad 2 Analisis Financierodiana davilaAún no hay calificaciones

- Anualidades Trabajo GrupalDocumento16 páginasAnualidades Trabajo GrupaljoseAún no hay calificaciones

- Tema 04 - Libro Caja y BancosDocumento36 páginasTema 04 - Libro Caja y BancosCampos Galvez WilsonAún no hay calificaciones

- Sesión Interactiva Administración - Cap6 - PG 357Documento2 páginasSesión Interactiva Administración - Cap6 - PG 357Allende Mallma Reyes100% (1)

- Repaso FinancieraDocumento2 páginasRepaso Financierairene perez balbuenaAún no hay calificaciones

- Taller de Estados Financieron Basicos SimplesDocumento5 páginasTaller de Estados Financieron Basicos SimplesJulie Avila100% (1)

- Tema6 Adaptaciondelproducto 170331224525Documento31 páginasTema6 Adaptaciondelproducto 170331224525luis carlos guevara matiasAún no hay calificaciones

- Santillana Iso 9001-2015Documento35 páginasSantillana Iso 9001-2015Flor Rodriguez (Peru)Aún no hay calificaciones

- Formato Balance InicialDocumento2 páginasFormato Balance InicialMaster El SalvadorAún no hay calificaciones

- Tarea Modulo 7 y 8 Contabilidad Gerencial Grupal 1 PDFDocumento13 páginasTarea Modulo 7 y 8 Contabilidad Gerencial Grupal 1 PDFAnaMaria CruzAún no hay calificaciones