También podría gustarte

- Guía de Ejercicios Del PIBDocumento6 páginasGuía de Ejercicios Del PIBdamaris martinezAún no hay calificaciones

- Gestión Administrativa y Comercial en RestauraciónDe EverandGestión Administrativa y Comercial en RestauraciónAún no hay calificaciones

- Presentación Guerra Multifactorial Contra La Economía Venezolana CortaDocumento7 páginasPresentación Guerra Multifactorial Contra La Economía Venezolana CortaAndres GiussepeAún no hay calificaciones

- Reporte Macroeconómico de Portugal 2 REAL 4LIFE YEAHDocumento14 páginasReporte Macroeconómico de Portugal 2 REAL 4LIFE YEAHAlfredo PozzoAún no hay calificaciones

- Tarea Del Crecimiento EconomicoDocumento7 páginasTarea Del Crecimiento Economicojosselin GarciaAún no hay calificaciones

- TAREA 2 Realidad NacionalDocumento2 páginasTAREA 2 Realidad NacionalPriscilla GuanoliqueAún no hay calificaciones

- Bloque 1 - Lectura Base 1Documento4 páginasBloque 1 - Lectura Base 1susana koh kuAún no hay calificaciones

- Presentacion Definitiva Teoria EconomicaDocumento50 páginasPresentacion Definitiva Teoria EconomicaMarianela MaciasAún no hay calificaciones

- Productos Agricolas de ExportanciónDocumento11 páginasProductos Agricolas de ExportanciónAlejandraAún no hay calificaciones

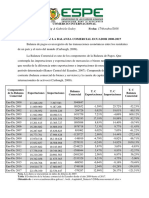

- Evolución de La Balanza Comercial EcuadorDocumento6 páginasEvolución de La Balanza Comercial EcuadorBryan AdrianAún no hay calificaciones

- Todo de AgrariaDocumento30 páginasTodo de AgrariaYuri NuñezAún no hay calificaciones

- Congreso Dircetur - PPTX 2020 PDFDocumento19 páginasCongreso Dircetur - PPTX 2020 PDFcarlos javier PEÑA BANCESAún no hay calificaciones

- Informe Situacion Maiz HondurasDocumento9 páginasInforme Situacion Maiz HondurascaritoAún no hay calificaciones

- Matematias Aplicadas para Los NegociosDocumento14 páginasMatematias Aplicadas para Los NegociosZavala Gutiérrez Brenda ValeriaAún no hay calificaciones

- Ánalis Del PIB Y PIB PER CÁPITA ECUADOR - REINO UNIDODocumento6 páginasÁnalis Del PIB Y PIB PER CÁPITA ECUADOR - REINO UNIDONorita LandazuriAún no hay calificaciones

- Tarea de MacroDocumento3 páginasTarea de MacroSánchez Sorto Ever De JesúsAún no hay calificaciones

- Poblacion Por Continentes PDFDocumento3 páginasPoblacion Por Continentes PDFKevin Esneider Avila ArteagaAún no hay calificaciones

- Taller 1 de Macroeconomia 2020 Camilo Esteban Capera GarciaDocumento6 páginasTaller 1 de Macroeconomia 2020 Camilo Esteban Capera GarciaCamilo Esteban Garcia100% (2)

- Regimen Laboral Agrario y Su Aporte A La AgroexportacionDocumento11 páginasRegimen Laboral Agrario y Su Aporte A La AgroexportacionJohana Guadalupe Milagros Inga GamarraAún no hay calificaciones

- Practica 2 Cuentas NacionalesDocumento4 páginasPractica 2 Cuentas NacionalesDAMARIZ SUAREZAún no hay calificaciones

- Producto Interno Bruto (Pib)Documento27 páginasProducto Interno Bruto (Pib)Anaid ÁvilaAún no hay calificaciones

- Clase Sobre Sector Agropecuario ArgentinoDocumento19 páginasClase Sobre Sector Agropecuario ArgentinoLaTanaSavoiaAún no hay calificaciones

- Financiacion Ta 3 - FinalDocumento20 páginasFinanciacion Ta 3 - FinalJorge VuceticAún no hay calificaciones

- Actividad 3 Unidad 2 Heidy RinconDocumento6 páginasActividad 3 Unidad 2 Heidy RinconHeidyAún no hay calificaciones

- Manual BCRDocumento292 páginasManual BCRRodrigo CalleiaAún no hay calificaciones

- Actividades ProductivasDocumento38 páginasActividades ProductivasForzer Calizaya100% (1)

- Actividad 1. Caso Práctico Sobre Estimaciones e Interpretaciones Del PIBDocumento16 páginasActividad 1. Caso Práctico Sobre Estimaciones e Interpretaciones Del PIBalejandro ortegaAún no hay calificaciones

- UntitledDocumento782 páginasUntitledPAULO ANDRE GONZALES SCHARFFAún no hay calificaciones

- EER Lambayeque LunaDocumento23 páginasEER Lambayeque LunaGustavo Gutierrez PeñalozaAún no hay calificaciones

- Examen Macroeconomía y DesarrolloDocumento5 páginasExamen Macroeconomía y Desarrollojuan jose MolinaAún no hay calificaciones

- Economia ..Documento92 páginasEconomia ..E Ceh Dzul Jaqueline YasuriAún no hay calificaciones

- Ac Cacao V20.1Documento20 páginasAc Cacao V20.1Karla Patricia Sosa FortinAún no hay calificaciones

- UntitledDocumento844 páginasUntitledLuis AngelesAún no hay calificaciones

- Macro JoelDocumento8 páginasMacro JoelJordy0210Aún no hay calificaciones

- ProyeccionDocumento9 páginasProyeccionPatricia JimenezAún no hay calificaciones

- PP 06539Documento23 páginasPP 06539dani lopezAún no hay calificaciones

- Traba Macro I 2 BDocumento9 páginasTraba Macro I 2 BMichelle RodriguezAún no hay calificaciones

- DT-54 Analisi Dependencia Externa Sector Agropecuario NicaraguenseDocumento36 páginasDT-54 Analisi Dependencia Externa Sector Agropecuario NicaraguenseTito RMAún no hay calificaciones

- El Sector Agropecuario en Cuba - Nova GonzalezDocumento13 páginasEl Sector Agropecuario en Cuba - Nova GonzalezDrodaAún no hay calificaciones

- Ricardo Benavides BaezDocumento27 páginasRicardo Benavides Baezricardobaez1110Aún no hay calificaciones

- Nicaragua Quito 23may2008Documento36 páginasNicaragua Quito 23may2008Victor HernandezAún no hay calificaciones

- Sector AgropecuariaDocumento12 páginasSector AgropecuariaELENA GRANADOS VALDEZAún no hay calificaciones

- Analisis Economico Conyuntur Al Del Peru: IntegrantesDocumento33 páginasAnalisis Economico Conyuntur Al Del Peru: IntegrantesANTHONY SULGARAY RAMOSAún no hay calificaciones

- El Sector Industrial Textil en BoliviaDocumento12 páginasEl Sector Industrial Textil en BoliviaSarah Kennedy67% (3)

- Avace PalquiDocumento21 páginasAvace PalquiAnonymous 1tH3znAún no hay calificaciones

- Anexos Exp Ago20Documento169 páginasAnexos Exp Ago20AVELLANDANAún no hay calificaciones

- INTA CRCordoba EEAMarcosJuarez Brunori J ExportacionesDocumento5 páginasINTA CRCordoba EEAMarcosJuarez Brunori J Exportacionesjuanignacio720Aún no hay calificaciones

- Anexos Exp Jul20Documento169 páginasAnexos Exp Jul20Camila DamiánAún no hay calificaciones

- Cálculos - Proy. Est. de Merc.-Tamaño y Local.Documento21 páginasCálculos - Proy. Est. de Merc.-Tamaño y Local.XiomaraAún no hay calificaciones

- Importaciones en Colombia Por RegionesDocumento107 páginasImportaciones en Colombia Por Regionesmike puggyAún no hay calificaciones

- Tendencias Economia Sectorial Beni - Version FinalDocumento21 páginasTendencias Economia Sectorial Beni - Version FinalCarlos NaviaAún no hay calificaciones

- Anex Impo Jun20Documento145 páginasAnex Impo Jun20Alejandra GarcíaAún no hay calificaciones

- Crecimiento EconómicoDocumento20 páginasCrecimiento EconómicoHector Ezequiel Méndez MaldonadoAún no hay calificaciones

- Escenarios SwanDocumento9 páginasEscenarios SwanPatricia JimenezAún no hay calificaciones

- Presentacion CongresoDocumento11 páginasPresentacion CongresoDannyg Gavino VillónAún no hay calificaciones

- El estado de los mercados de productos básicos agrícolas 2018: El comercio agrícola, el cambio climático y la seguridad alimentariaDe EverandEl estado de los mercados de productos básicos agrícolas 2018: El comercio agrícola, el cambio climático y la seguridad alimentariaAún no hay calificaciones

- El estado de los mercados de productos básicos agrícolas 2020: Los mercados agrícolas y el desarrollo sostenible: cadenas de valor mundiales, pequeños agricultores e innovaciones digitalesDe EverandEl estado de los mercados de productos básicos agrícolas 2020: Los mercados agrícolas y el desarrollo sostenible: cadenas de valor mundiales, pequeños agricultores e innovaciones digitalesAún no hay calificaciones

- EL ESTADO MUNDIAL DE LA AGRICULTURA Y LA ALIMENTACION 2017. Aprovechar los sistemas alimentarios para lograr una transformación rural inclusiveDe EverandEL ESTADO MUNDIAL DE LA AGRICULTURA Y LA ALIMENTACION 2017. Aprovechar los sistemas alimentarios para lograr una transformación rural inclusiveAún no hay calificaciones

- El picudo del maíz Ceatrinaspis sp. (Coleoptera: Curculionidae) en el departamento de CórdobaDe EverandEl picudo del maíz Ceatrinaspis sp. (Coleoptera: Curculionidae) en el departamento de CórdobaAún no hay calificaciones

- Psicología General I PDFDocumento7 páginasPsicología General I PDFGabriel CedeñoAún no hay calificaciones

- Reglamento de Programa de BecaDocumento5 páginasReglamento de Programa de BecaGabriel CedeñoAún no hay calificaciones

- Informe Analista FinancieroDocumento3 páginasInforme Analista FinancieroGabriel CedeñoAún no hay calificaciones

- Tarifas Honorarios 2004Documento24 páginasTarifas Honorarios 2004Gabriel CedeñoAún no hay calificaciones

- Trabajo 28-04-2020Documento6 páginasTrabajo 28-04-2020Gabriel CedeñoAún no hay calificaciones

- Econometria Aplicada PDFDocumento110 páginasEconometria Aplicada PDFGabriel CedeñoAún no hay calificaciones

- Instrumentos para Aplicar A DCE ChOLUTECA SDDSE - MHDocumento6 páginasInstrumentos para Aplicar A DCE ChOLUTECA SDDSE - MHmelissa alvarezAún no hay calificaciones

- Comparacion de Precios de Cafeterias DiandraDocumento27 páginasComparacion de Precios de Cafeterias DiandrabuscandoinfAún no hay calificaciones

- Numeros Del SustantivoDocumento4 páginasNumeros Del SustantivoNancy SilvaAún no hay calificaciones

- Características OrganolépticasDocumento3 páginasCaracterísticas OrganolépticasMiguel SaucedoAún no hay calificaciones

- Diagnostico DieteticoDocumento6 páginasDiagnostico DieteticoMilene RodriguezAún no hay calificaciones

- Incapacidad SanitasDocumento2 páginasIncapacidad SanitasJessica Julieth Beltran OspinaAún no hay calificaciones

- Crecisac, Mandarino - 1 KG PDFDocumento1 páginaCrecisac, Mandarino - 1 KG PDFPaolaHanccoLandaAún no hay calificaciones

- Brotes de SojaDocumento3 páginasBrotes de SojaYadhira Edith Quille RamirezAún no hay calificaciones

- IBERIADocumento1 páginaIBERIAKaty BruzualAún no hay calificaciones

- El Col y Sus PropiedadesDocumento3 páginasEl Col y Sus PropiedadesMilena HerreraAún no hay calificaciones

- 05-Super Del 22 Marzo Al 10 Abril 2023Documento20 páginas05-Super Del 22 Marzo Al 10 Abril 2023Sonia Boga PatrinaAún no hay calificaciones

- Guia para El Desarrollo Del Turismo GastronomicoDocumento54 páginasGuia para El Desarrollo Del Turismo GastronomicoLuz Maria Palie BalderasAún no hay calificaciones

- Diferentes Cortes de CarneDocumento8 páginasDiferentes Cortes de CarneCristina ReyesAún no hay calificaciones

- RecetarioDocumento12 páginasRecetarioAkibakeiiAún no hay calificaciones

- Sesion 01 de Setiembre - Matematica - (Web)Documento9 páginasSesion 01 de Setiembre - Matematica - (Web)Lidia TorresAún no hay calificaciones

- Plantas Medicinales y Frutales de Pá Ramo de ChingazaDocumento29 páginasPlantas Medicinales y Frutales de Pá Ramo de ChingazaapiejuntillasAún no hay calificaciones

- 10 Rondas, Leyendas, Fabulas, AdivinanzasDocumento9 páginas10 Rondas, Leyendas, Fabulas, AdivinanzasMarian LolAún no hay calificaciones

- Practica 5 - Diapositivas - Viernes 3.50 PDFDocumento68 páginasPractica 5 - Diapositivas - Viernes 3.50 PDFDiego Fernando Lipe GutierrezAún no hay calificaciones

- CLORO Fuentes y ConclusionesDocumento3 páginasCLORO Fuentes y Conclusionescristel senciaAún no hay calificaciones

- Educación para El Paciente - Dieta y Salud (Conceptos Básicos) - UpToDate PDFDocumento5 páginasEducación para El Paciente - Dieta y Salud (Conceptos Básicos) - UpToDate PDFOswaldo AmayaAún no hay calificaciones

- Taller BLW MFDocumento47 páginasTaller BLW MFNataly Rico JimenezAún no hay calificaciones

- Historia de Cochabamba Tranajo PracticoDocumento16 páginasHistoria de Cochabamba Tranajo PracticoFranklin Romero RosalesAún no hay calificaciones

- El Desayuno y Los Colores de Los AlimentosDocumento3 páginasEl Desayuno y Los Colores de Los AlimentosIxion ZamarovイクシオンAún no hay calificaciones

- PNUD Cuba GUAYABA Cultivo ComercializacionDocumento127 páginasPNUD Cuba GUAYABA Cultivo ComercializacionAlejandro VargasAún no hay calificaciones

- PL 2021 03Documento4 páginasPL 2021 03Pamela GaleanoAún no hay calificaciones

- Tecnicas en DecoracionDocumento37 páginasTecnicas en DecoracioncarlosbiazotoAún no hay calificaciones

- SelvaDocumento2 páginasSelvaFabrizio BlancoAún no hay calificaciones

- Crepas TrabajoDocumento12 páginasCrepas TrabajoMjd AleksandraAún no hay calificaciones

- Fichas Técnicas MangoDocumento2 páginasFichas Técnicas MangoNancy RodriguezAún no hay calificaciones

- Material de Apoyo Tipo Documento PDF Técnicas de Cortes..Documento17 páginasMaterial de Apoyo Tipo Documento PDF Técnicas de Cortes..Juan Manuel Castro BenavidesAún no hay calificaciones