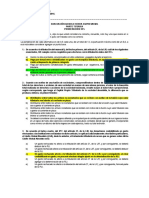

Art 37 Deduccion Por Depreciacion Renta de 3ra

Art 37 Deduccion Por Depreciacion Renta de 3ra

También podría gustarte

- Depreciacion SunatDocumento8 páginasDepreciacion SunatEnriqueAún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019De EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019Aún no hay calificaciones

- Resumen de La Ley Del Impuesto A La RentaDocumento5 páginasResumen de La Ley Del Impuesto A La RentaRuth Garay CantesAún no hay calificaciones

- Depreciación Contable y TributariaDocumento34 páginasDepreciación Contable y Tributariagioricapa100% (1)

- Porcentaje de Depreciacion de Los Activos FijosDocumento6 páginasPorcentaje de Depreciacion de Los Activos FijoswifideluisAún no hay calificaciones

- Base LegalDocumento8 páginasBase Legalalvaro1009 - CSV BetaAún no hay calificaciones

- Depreciación Contable y TributariaDocumento23 páginasDepreciación Contable y TributariaGEDUX BARDALEZAún no hay calificaciones

- Depreciacion Arículo PUCPDocumento16 páginasDepreciacion Arículo PUCPAlfonso Tejada BustamanteAún no hay calificaciones

- ReglaSubcapitalización Inf. MuñizDocumento4 páginasReglaSubcapitalización Inf. MuñizWilliam RomanAún no hay calificaciones

- 10-02-2019 184740 PM Semana 13 Depreciacion Tributaria y Depreciacion ContableDocumento15 páginas10-02-2019 184740 PM Semana 13 Depreciacion Tributaria y Depreciacion ContableManuel A MendozaAún no hay calificaciones

- I149 2019 7T0000 PDFDocumento4 páginasI149 2019 7T0000 PDFJulia Elena Sanchez LopezAún no hay calificaciones

- De La Renta NetaDocumento26 páginasDe La Renta NetaAnonymous EMezDbGQr100% (1)

- Depreciacion y Vida Util de Activo Maquinaria ConstruccionDocumento4 páginasDepreciacion y Vida Util de Activo Maquinaria ConstruccionROBERTO ABAJAún no hay calificaciones

- Tasas de DepreciacionDocumento5 páginasTasas de DepreciacionGuillermoCervantesAún no hay calificaciones

- Mesicic3 Cri RentaDocumento6 páginasMesicic3 Cri RentavladileonAún no hay calificaciones

- DEPRECIACIONDocumento17 páginasDEPRECIACIONjose luis chara alanoca100% (1)

- TERRAPLÉNDocumento4 páginasTERRAPLÉNROBERTO ABAJAún no hay calificaciones

- Artículo 28Documento1 páginaArtículo 28Jasmin Jesibeth Robith CHAMBILLA JIMENEZAún no hay calificaciones

- Articulos Del IsrDocumento9 páginasArticulos Del IsrKevin AguilarAún no hay calificaciones

- Tablas de Depreciaciones SunatDocumento10 páginasTablas de Depreciaciones SunatLuzkelly Tuesta FloresAún no hay calificaciones

- Normativa Tema 3Documento4 páginasNormativa Tema 3jessica pacheco pachecoAún no hay calificaciones

- RENTA NETA Deducciones Con Art 37Documento6 páginasRENTA NETA Deducciones Con Art 37Jhean ToctoAún no hay calificaciones

- Depreciacion SunatDocumento4 páginasDepreciacion SunatRonie IbañezAún no hay calificaciones

- Tributación Aplicable A Sociedades Anónimas y A Agencias o Sucursales de Empresas ExtranjerasDocumento12 páginasTributación Aplicable A Sociedades Anónimas y A Agencias o Sucursales de Empresas ExtranjerasAndrea S. Díaz VeraAún no hay calificaciones

- Informe #070-2020-SUNAT - Pérdida Parte Valor de Adquisición Atribuible A La Edificación A DemolerDocumento5 páginasInforme #070-2020-SUNAT - Pérdida Parte Valor de Adquisición Atribuible A La Edificación A DemolerAugusto SaavedraAún no hay calificaciones

- ARTICULOS 37 y 44 Ley 21 y 24 Reglamento y OTROSDocumento9 páginasARTICULOS 37 y 44 Ley 21 y 24 Reglamento y OTROSMassely CespedesAún no hay calificaciones

- (CLASE) Impuesto A Las GananciasDocumento27 páginas(CLASE) Impuesto A Las GananciasJosé GobbiAún no hay calificaciones

- Costos DepreciacionDocumento12 páginasCostos DepreciacionKatty PorrasAún no hay calificaciones

- Activo FijoDocumento5 páginasActivo FijoLisbeth Domínguez SoteloAún no hay calificaciones

- Tema 29Documento12 páginasTema 29Juan JoseAún no hay calificaciones

- Activos Fijos Tratamiento Depreciacion SUNAT PDFDocumento5 páginasActivos Fijos Tratamiento Depreciacion SUNAT PDFbrecines2Aún no hay calificaciones

- Diplomado Catedra Determinacion de La Renta y Tributación EmpresarialDocumento2 páginasDiplomado Catedra Determinacion de La Renta y Tributación EmpresarialMacarena NuñezAún no hay calificaciones

- Determinación de La Renta Líquida Imponible Post Reforma TributariaDocumento6 páginasDeterminación de La Renta Líquida Imponible Post Reforma TributariaJennifer Valeria Morales FontenoAún no hay calificaciones

- Depreciacion y Vida Util de Activo Maquinaria ConstruccionDocumento4 páginasDepreciacion y Vida Util de Activo Maquinaria ConstruccionEdeer Muller Merlo VasquezAún no hay calificaciones

- Pauta Teorica Re 02092016Documento4 páginasPauta Teorica Re 02092016Marcelo VasquezAún no hay calificaciones

- Impuesto A La Renta 3ra CategoriaDocumento25 páginasImpuesto A La Renta 3ra CategoriaAngela SaldañaAún no hay calificaciones

- Ley 19420Documento13 páginasLey 19420Rosa Angelica Riquelme LopezAún no hay calificaciones

- Noemi Grupo 2 Principles Gastos Deducibles Del Impuesto A La Renta Noemi AlaveDocumento22 páginasNoemi Grupo 2 Principles Gastos Deducibles Del Impuesto A La Renta Noemi AlaveYanissé Del Socorro Quintanilla LazoAún no hay calificaciones

- Artículo 17Documento6 páginasArtículo 17Candy Romero ClaresAún no hay calificaciones

- Tributación Aplicable A Empresas Individuales y Sociedades de PersonasDocumento14 páginasTributación Aplicable A Empresas Individuales y Sociedades de PersonasAndrea S. Díaz VeraAún no hay calificaciones

- Renta de 4ta y 5ta CategoriaDocumento15 páginasRenta de 4ta y 5ta CategoriaHey G.Aún no hay calificaciones

- SUMILLADocumento31 páginasSUMILLAAnonymous 8pimBeAún no hay calificaciones

- Métodos de Depreciación Aceptadas Por SUNATDocumento2 páginasMétodos de Depreciación Aceptadas Por SUNATYaritza Taco CcorimanyaAún no hay calificaciones

- Artículos RelacionadosDocumento2 páginasArtículos RelacionadosJesús ZavalaAún no hay calificaciones

- Renta Neta de Tercera Categoria Art. 37 Impuesto A La RentaDocumento5 páginasRenta Neta de Tercera Categoria Art. 37 Impuesto A La RentaKatherine LazoAún no hay calificaciones

- Decreto Supremo #24051Documento36 páginasDecreto Supremo #24051drachen.srl21Aún no hay calificaciones

- LC Todo Sobre La Renta BrutaDocumento3 páginasLC Todo Sobre La Renta BrutaSAIDA SERRUDO CONSAAún no hay calificaciones

- Las Personas Morales en La Ley Del Impuesto Sobre La RentaDocumento7 páginasLas Personas Morales en La Ley Del Impuesto Sobre La RentaDIEGO ESTEVEZ RIOSAún no hay calificaciones

- DS #24051 de 29.06.95 - Reglamentación Del IUEDocumento26 páginasDS #24051 de 29.06.95 - Reglamentación Del IUEBeatriz Fernandez FloresAún no hay calificaciones

- Informacion Renta BrutaDocumento4 páginasInformacion Renta BrutaEtna Yuliza Flores PradoAún no hay calificaciones

- Teoria Ganancias 3ra CategoriaDocumento35 páginasTeoria Ganancias 3ra CategoriaNatalia BernalAún no hay calificaciones

- Trabajo Final Contabilidad IvDocumento16 páginasTrabajo Final Contabilidad IvCondominio Residencial Las Cayenas 8Aún no hay calificaciones

- DEPRECIACIONDocumento4 páginasDEPRECIACIONKARACHITAAún no hay calificaciones

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasAún no hay calificaciones

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Legislación LaboralDocumento1 páginaLegislación LaboralJhon alexander Condori AlcahuamanAún no hay calificaciones

- Minuta de Constitucion ARROYO Y CONDORIDocumento8 páginasMinuta de Constitucion ARROYO Y CONDORIJhon alexander Condori AlcahuamanAún no hay calificaciones

- 6.3 Practica IngresosDocumento4 páginas6.3 Practica IngresosJhon alexander Condori AlcahuamanAún no hay calificaciones

- 6.4. Formatos de LiquidaciónDocumento3 páginas6.4. Formatos de LiquidaciónJhon alexander Condori AlcahuamanAún no hay calificaciones

- 13.1 Estado de Cuenta CorrienteDocumento8 páginas13.1 Estado de Cuenta CorrienteJhon alexander Condori AlcahuamanAún no hay calificaciones

- 12.5. Comprobante de Pago NovDocumento8 páginas12.5. Comprobante de Pago NovJhon alexander Condori AlcahuamanAún no hay calificaciones

- 234 Formato11Documento6 páginas234 Formato11Jhon alexander Condori AlcahuamanAún no hay calificaciones

- 15.5 CuestionarioDocumento2 páginas15.5 CuestionarioJhon alexander Condori AlcahuamanAún no hay calificaciones

- Pequeña Empresa BeneficiosDocumento6 páginasPequeña Empresa BeneficiosJhon alexander Condori AlcahuamanAún no hay calificaciones

- 15.5 Cuestionario CondoriDocumento4 páginas15.5 Cuestionario CondoriJhon alexander Condori AlcahuamanAún no hay calificaciones

- ACT-estado de Flyujos de Efectivos Tec, PPDocumento16 páginasACT-estado de Flyujos de Efectivos Tec, PPJhon alexander Condori AlcahuamanAún no hay calificaciones

También podría gustarte

- Depreciacion SunatDocumento8 páginasDepreciacion SunatEnriqueAún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019De EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019Aún no hay calificaciones

- Resumen de La Ley Del Impuesto A La RentaDocumento5 páginasResumen de La Ley Del Impuesto A La RentaRuth Garay CantesAún no hay calificaciones

- Depreciación Contable y TributariaDocumento34 páginasDepreciación Contable y Tributariagioricapa100% (1)

- Porcentaje de Depreciacion de Los Activos FijosDocumento6 páginasPorcentaje de Depreciacion de Los Activos FijoswifideluisAún no hay calificaciones

- Base LegalDocumento8 páginasBase Legalalvaro1009 - CSV BetaAún no hay calificaciones

- Depreciación Contable y TributariaDocumento23 páginasDepreciación Contable y TributariaGEDUX BARDALEZAún no hay calificaciones

- Depreciacion Arículo PUCPDocumento16 páginasDepreciacion Arículo PUCPAlfonso Tejada BustamanteAún no hay calificaciones

- ReglaSubcapitalización Inf. MuñizDocumento4 páginasReglaSubcapitalización Inf. MuñizWilliam RomanAún no hay calificaciones

- 10-02-2019 184740 PM Semana 13 Depreciacion Tributaria y Depreciacion ContableDocumento15 páginas10-02-2019 184740 PM Semana 13 Depreciacion Tributaria y Depreciacion ContableManuel A MendozaAún no hay calificaciones

- I149 2019 7T0000 PDFDocumento4 páginasI149 2019 7T0000 PDFJulia Elena Sanchez LopezAún no hay calificaciones

- De La Renta NetaDocumento26 páginasDe La Renta NetaAnonymous EMezDbGQr100% (1)

- Depreciacion y Vida Util de Activo Maquinaria ConstruccionDocumento4 páginasDepreciacion y Vida Util de Activo Maquinaria ConstruccionROBERTO ABAJAún no hay calificaciones

- Tasas de DepreciacionDocumento5 páginasTasas de DepreciacionGuillermoCervantesAún no hay calificaciones

- Mesicic3 Cri RentaDocumento6 páginasMesicic3 Cri RentavladileonAún no hay calificaciones

- DEPRECIACIONDocumento17 páginasDEPRECIACIONjose luis chara alanoca100% (1)

- TERRAPLÉNDocumento4 páginasTERRAPLÉNROBERTO ABAJAún no hay calificaciones

- Artículo 28Documento1 páginaArtículo 28Jasmin Jesibeth Robith CHAMBILLA JIMENEZAún no hay calificaciones

- Articulos Del IsrDocumento9 páginasArticulos Del IsrKevin AguilarAún no hay calificaciones

- Tablas de Depreciaciones SunatDocumento10 páginasTablas de Depreciaciones SunatLuzkelly Tuesta FloresAún no hay calificaciones

- Normativa Tema 3Documento4 páginasNormativa Tema 3jessica pacheco pachecoAún no hay calificaciones

- RENTA NETA Deducciones Con Art 37Documento6 páginasRENTA NETA Deducciones Con Art 37Jhean ToctoAún no hay calificaciones

- Depreciacion SunatDocumento4 páginasDepreciacion SunatRonie IbañezAún no hay calificaciones

- Tributación Aplicable A Sociedades Anónimas y A Agencias o Sucursales de Empresas ExtranjerasDocumento12 páginasTributación Aplicable A Sociedades Anónimas y A Agencias o Sucursales de Empresas ExtranjerasAndrea S. Díaz VeraAún no hay calificaciones

- Informe #070-2020-SUNAT - Pérdida Parte Valor de Adquisición Atribuible A La Edificación A DemolerDocumento5 páginasInforme #070-2020-SUNAT - Pérdida Parte Valor de Adquisición Atribuible A La Edificación A DemolerAugusto SaavedraAún no hay calificaciones

- ARTICULOS 37 y 44 Ley 21 y 24 Reglamento y OTROSDocumento9 páginasARTICULOS 37 y 44 Ley 21 y 24 Reglamento y OTROSMassely CespedesAún no hay calificaciones

- (CLASE) Impuesto A Las GananciasDocumento27 páginas(CLASE) Impuesto A Las GananciasJosé GobbiAún no hay calificaciones

- Costos DepreciacionDocumento12 páginasCostos DepreciacionKatty PorrasAún no hay calificaciones

- Activo FijoDocumento5 páginasActivo FijoLisbeth Domínguez SoteloAún no hay calificaciones

- Tema 29Documento12 páginasTema 29Juan JoseAún no hay calificaciones

- Activos Fijos Tratamiento Depreciacion SUNAT PDFDocumento5 páginasActivos Fijos Tratamiento Depreciacion SUNAT PDFbrecines2Aún no hay calificaciones

- Diplomado Catedra Determinacion de La Renta y Tributación EmpresarialDocumento2 páginasDiplomado Catedra Determinacion de La Renta y Tributación EmpresarialMacarena NuñezAún no hay calificaciones

- Determinación de La Renta Líquida Imponible Post Reforma TributariaDocumento6 páginasDeterminación de La Renta Líquida Imponible Post Reforma TributariaJennifer Valeria Morales FontenoAún no hay calificaciones

- Depreciacion y Vida Util de Activo Maquinaria ConstruccionDocumento4 páginasDepreciacion y Vida Util de Activo Maquinaria ConstruccionEdeer Muller Merlo VasquezAún no hay calificaciones

- Pauta Teorica Re 02092016Documento4 páginasPauta Teorica Re 02092016Marcelo VasquezAún no hay calificaciones

- Impuesto A La Renta 3ra CategoriaDocumento25 páginasImpuesto A La Renta 3ra CategoriaAngela SaldañaAún no hay calificaciones

- Ley 19420Documento13 páginasLey 19420Rosa Angelica Riquelme LopezAún no hay calificaciones

- Noemi Grupo 2 Principles Gastos Deducibles Del Impuesto A La Renta Noemi AlaveDocumento22 páginasNoemi Grupo 2 Principles Gastos Deducibles Del Impuesto A La Renta Noemi AlaveYanissé Del Socorro Quintanilla LazoAún no hay calificaciones

- Artículo 17Documento6 páginasArtículo 17Candy Romero ClaresAún no hay calificaciones

- Tributación Aplicable A Empresas Individuales y Sociedades de PersonasDocumento14 páginasTributación Aplicable A Empresas Individuales y Sociedades de PersonasAndrea S. Díaz VeraAún no hay calificaciones

- Renta de 4ta y 5ta CategoriaDocumento15 páginasRenta de 4ta y 5ta CategoriaHey G.Aún no hay calificaciones

- SUMILLADocumento31 páginasSUMILLAAnonymous 8pimBeAún no hay calificaciones

- Métodos de Depreciación Aceptadas Por SUNATDocumento2 páginasMétodos de Depreciación Aceptadas Por SUNATYaritza Taco CcorimanyaAún no hay calificaciones

- Artículos RelacionadosDocumento2 páginasArtículos RelacionadosJesús ZavalaAún no hay calificaciones

- Renta Neta de Tercera Categoria Art. 37 Impuesto A La RentaDocumento5 páginasRenta Neta de Tercera Categoria Art. 37 Impuesto A La RentaKatherine LazoAún no hay calificaciones

- Decreto Supremo #24051Documento36 páginasDecreto Supremo #24051drachen.srl21Aún no hay calificaciones

- LC Todo Sobre La Renta BrutaDocumento3 páginasLC Todo Sobre La Renta BrutaSAIDA SERRUDO CONSAAún no hay calificaciones

- Las Personas Morales en La Ley Del Impuesto Sobre La RentaDocumento7 páginasLas Personas Morales en La Ley Del Impuesto Sobre La RentaDIEGO ESTEVEZ RIOSAún no hay calificaciones

- DS #24051 de 29.06.95 - Reglamentación Del IUEDocumento26 páginasDS #24051 de 29.06.95 - Reglamentación Del IUEBeatriz Fernandez FloresAún no hay calificaciones

- Informacion Renta BrutaDocumento4 páginasInformacion Renta BrutaEtna Yuliza Flores PradoAún no hay calificaciones

- Teoria Ganancias 3ra CategoriaDocumento35 páginasTeoria Ganancias 3ra CategoriaNatalia BernalAún no hay calificaciones

- Trabajo Final Contabilidad IvDocumento16 páginasTrabajo Final Contabilidad IvCondominio Residencial Las Cayenas 8Aún no hay calificaciones

- DEPRECIACIONDocumento4 páginasDEPRECIACIONKARACHITAAún no hay calificaciones

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasAún no hay calificaciones

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Legislación LaboralDocumento1 páginaLegislación LaboralJhon alexander Condori AlcahuamanAún no hay calificaciones

- Minuta de Constitucion ARROYO Y CONDORIDocumento8 páginasMinuta de Constitucion ARROYO Y CONDORIJhon alexander Condori AlcahuamanAún no hay calificaciones

- 6.3 Practica IngresosDocumento4 páginas6.3 Practica IngresosJhon alexander Condori AlcahuamanAún no hay calificaciones

- 6.4. Formatos de LiquidaciónDocumento3 páginas6.4. Formatos de LiquidaciónJhon alexander Condori AlcahuamanAún no hay calificaciones

- 13.1 Estado de Cuenta CorrienteDocumento8 páginas13.1 Estado de Cuenta CorrienteJhon alexander Condori AlcahuamanAún no hay calificaciones

- 12.5. Comprobante de Pago NovDocumento8 páginas12.5. Comprobante de Pago NovJhon alexander Condori AlcahuamanAún no hay calificaciones

- 234 Formato11Documento6 páginas234 Formato11Jhon alexander Condori AlcahuamanAún no hay calificaciones

- 15.5 CuestionarioDocumento2 páginas15.5 CuestionarioJhon alexander Condori AlcahuamanAún no hay calificaciones

- Pequeña Empresa BeneficiosDocumento6 páginasPequeña Empresa BeneficiosJhon alexander Condori AlcahuamanAún no hay calificaciones

- 15.5 Cuestionario CondoriDocumento4 páginas15.5 Cuestionario CondoriJhon alexander Condori AlcahuamanAún no hay calificaciones

- ACT-estado de Flyujos de Efectivos Tec, PPDocumento16 páginasACT-estado de Flyujos de Efectivos Tec, PPJhon alexander Condori AlcahuamanAún no hay calificaciones