Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Mapa Conceptual

Cargado por

Malena Gabriela Pérez VillegasTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Mapa Conceptual

Cargado por

Malena Gabriela Pérez VillegasCopyright:

Formatos disponibles

Precedente:

* Generación y cobro de intereses moratorios de los pagos a cuenta del IR, debido que no fueron efectuados

CASACIÓN N° 6619-2021 en la forma y el íntegro del monto correspondiente

* No corresponde la capitalización de intereses (inaplicación del art. 33 del Código Tributario)

* Aplicar todos los métodos de interpretación e integración admitidos por el derecho en la Norma VIII del

título preliminar del Código Tributario

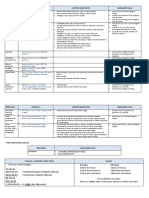

NULIDAD DE RESOLUCIÓN ADMINISTRATIVA

CONSIDERANDOS

SENTENCIA DE PRIMERA MATERIA

MATERIA DEL RECURSO DE CASACIÓN ANTECEDENTES SENTENCIA DE VISTA CAUSALES

INSTANCIA CONTROVERTIDA

Mediante nueva sentencia de primera instancia se resolvió La 7° Sala Especializada en lo Contencioso Administrativo con

Subespecialidad en Temas Tributarios y Aduaneros de la CSJL, La Sala Suprema determina si la Sala

resolvió Superior infringió las siguientes normas

SK INNOVATION SUCURSAL PERUANA interpuso demanda contra

citadas al revocar la sentencia de Recurso de casación de la SUNAT Recurso de casación del Tribunal Fiscal

Nulidad de resolución administrativa que revocó la sentencia en

la SUNAT y el Tribunal Fiscal, solicitando lo siguiente:

el extremo en que desestimó inaplicar a la empresa demandante Declarar FUNDADA EN PARTE , la demanda primera instancia

Declarar INFUNDADA las

las deudas originadas por concepto de intereses moratorios; interpuesta , sobre acción contenciosa

Pretensión principal: La nulidad de la RTF No 10004-1-2017, así demás pretensiones

administrativa, sólo respecto de la cuarta Representado por el Procurador Adjunto a cargo

declara fundada en parte la demanda en el extremo referido a la contenidas en la demanda.

como la nulidad de la RI No 0150150001542 y de la RI No 1. Vulneración del numeral 5 del art. 139 de los Asuntos Judiciales del MEF.

inaplicación de la regla de capitalización de intereses y a la pretensión accesoria y únicamente en el extremo

0150150001543. REVOCAR EN PARTE la sentencia en el CONFIRMAR EN PARTE en el extremo que de la Constitución Política del Perú

suspensión de intereses moratorios devengados, ordena a la referido a los intereses moratorios derivados del

extremo que desestima inaplicar a la resolvió declarar fundada en parte la demanda, 1. Infracción normativa del inc.5 del art.139

SUNAT que proceda a expedir nueva resolución con el recálculo recálculo del coeficiente de los PAC del Impuesto 1. Interpretación errónea del numeral a)

empresa demandante las deudas referido a los intereses moratorios derivados de la CP.

de las deudas tributarias impugnadas. a la Renta. Sin costas ni costos del del del art. 85 del TUO de la Ley del I.R

originadas por concepto de intereses del recálculo del coeficiente de los PAC del IR; 2. Interpretación errónea de los artículos 33 y

*Primera pretensión accesoria: se ordene la aplicación proceso. La Sala aplicó indebidamente la sentencia del TC, por ello y del Art. 34 del TUO del CT.

moratorios. ORDENANDO al TF CUMPLA, dentro del plazo 34 del TUO del CT y del art. 85 de la LIR.

correcta del saldo a favor por IR 2001, por US$ 808,650.00 supone una infracción normativa.

de 20 días hábiles; INFUNDADA la demanda en 3.Numeral a) del art. 85 del TUO de la LIR y

a. Declaro la NULIDAD PARCIAL de la RTF y de la

lo demás que contiene. del art. 34 del TUO del CT.

RI sólo en el extremo del recálculo de los PAC del

*Segunda pretensión accesoria: se deje sin efecto el 4. Vulneración del inc. 5 del art. 139 de la CP. Correspondía que la Sala Superior resolviese en Los intereses moratorios por anticipo de pagos que se encuentran mal Análisis de las causales de naturaleza procesal

IR de los ejercicios gravables 2002; 2003 y enero DECLARAR FUNDADA EN PARTE la determinados ocasionan un perjuicio y corresponde la obligación de

coherencia con la jurisprudencia constitucional,

cobro de los intereses moratorios por la deuda tributaria demanda en en el extremo de la

a junio del ejercicio gravable 2004.

aplicando la norma legal en cuestión. pagar los intereses moratorios, ya que al corregirlos genera una nueva SEGUNDO: Infracción normativa del inc. 5 Art.139 de la

correspondiente a i) los pagos a cuenta del IR de enero a inaplicación de la regla de Sus argumentos son PRIMERO: El recurso de casación

diciembre 2002 y 2003, IR anual de los mismos años, y de

base de calculo, por lo que se genera un monto menor a lo Constitución TERCERO: causales de interpretación Cuarto: Solución al caso concreto QUINTO: Precedente vinculante SEXTO: Análisis de causales de casación de naturaleza material

capitalización de intereses y, la correspondido , menciona que la supuesta similitud señalada por el ad

los pagos a cuenta del IR de enero a junio del 2004; y ii) b. ORDENO a la Primera Sala del demandado suspensión de intereses moratorios referidas a la inaplicación de normas

La sentencia de vista no debió aplicar indebidamente del presente caso con lo recogido en la casación , atenta contra el

las multas impuestas Tribunal Fiscal CUMPLA, dentro del plazo de devengados por el exceso del plazo en

Sobre la capitalización de intereses y el una sentencia, de carácter excepcionalísimo, del TC. ordenamiento jurídico, ya que los interese moratorios son sujeto al

VEINTE DÍAS hábiles. que incurrieron la AT y el TF para OBJETO: Advirtiéndose: Declararon procedente los recursos de casación

cómputo durante el trámite del procedimiento ordenamiento jurídico.

resolver los recursos impugnatorios. Control de las infracciones que se puedan cometer en la aplicación promovidos por SUNAT / Tribunal Fiscal por causales de naturaleza Objetivo

contencioso tributario, se observa que la del derecho. procesal. a) Falta de motivación propiamente dicha.

*Tercera pretensión accesoria: se deje sin efecto el Corresponde aplicar intereses

aplicación de los intereses capitalizados es La Sala no efectuó el test de racionalidad y (ambos recurrentes denunciaron la vulneración de dicho inciso). Pago parcial o incompleto no

cobro asociado a la capitalización de los intereses moratorios respecto de la El recurrente denuncia la inaplicación del art. 33 del Código

excesiva afectando el principio de razonabilidad proporcionalidad para verificar la constitucionalidad de podrá ser considerado como

moratorios efectuada a la deuda tributaría anteriormente 2. Inaplicación del art. 33 del TUO del Código Tributario "Proceso Regular": Recurrente SUNAT diferencia que no fue declarada Emitir un nuevo precedente dejando sin efecto el precedente de la Tributario.

de las sanciones administrativas. la norma contenida en el segundo párrafo del artículo Recurrente T.F. Análisis del Juzgado. un pago oportuno.

ORDENA a la SUNAT proceda a expedir LABOR CASATORIA: ni pagada de manera correcta y Casación N°4392-2013 Lima

mencionada; y ii) las multas impuestas * Conjunto de garantías de las cuales goza el b) Motivación aparente

nueva resolución con el recálculo de las

33 del CT. Esto lesiona el principio de igualdad y el Los jueces de casación cuestionan que los jueces respeten el Norma El proceso regular en su oportuna.

justiciable, incluyen el derecho a ser oportunamente

derecho a una debida motivación. derecho en la solución de conflictos. expresión de motivación:

deudas tributarias impugnadas. informado del proceso (emplazamiento, notificación, la

Con relación a la deuda determinada se verifica Interpretación errónea Art. 85 LIR, Art. Objeciones

Naturaleza Jurídica de los Pagos a

que la AT y el TF han excedido los plazos

tiempo razonable para preparar la defensa).

Entiende que una motivación

Interpretación errónea Art. 85 LIR, 33 y 34 de C.T. Son Debido a que:

*Cuarta pretensión accesoria: Se deje sin efecto el La sala incurrió en error al no aplicar el art. 33, considera que no le cta.

2.Interpretación errónea del art. 33 y 34 del TUO del CT * Derecho a ser juzgado por un juez imparcial que no c) Motivación insuficiente Art. 34 de C.T.

recálculo de los pagos a cuenta del IR de enero a establecidos en el ordenamiento, vulnerando corresponde al cobro de intereses moratorios por el tiempo de exceso CAUSAL DE CASACIÓN: defectuosa puede expresarse Sala Superior ha incurrido en error de

tenga interés en un determinado resultado del juicio. en los siguientes supuestos:

diciembre de 2002 y 2003, y enero a junio del ejercicio de este modo el derecho a un plazo razonable, y el art. 85 de la LIR que le habría tomado al TF en resolver el recurso de apelación. Puede interponerse por apartamiento inmotivado de un ya que interpretación de la norma.

* Derecho a la tramitación oral de la causa y a la

2004, realizado por la SUNAT a partir del nuevo a un debido procedimiento, así como el precedente, por infracción de la ley o quebrantamiento de la Se estableció sin observar la naturaleza Establece reglas con carácter vinculante al Los intereses moratorios son La suspensión de pago de los

defensa por un profesional (publicidad del debate). No corresponde el cobro de intereses

coeficiente determinado por dicha entidad y, por ende, principio de no confiscatoriedad. - La administraccion tributaria tiene el deber de exigir el pago de los forma. d) Motivación defectuosa en sentido Obligaciones Tributarias por tanto se jurídica de los pagos a cuenta, generando contenido de la Norma VII del título preliminar del

Revisar Casación 4392-2013 Intereses moratorios y su Siempre que no se Librar del pago de uno de los componentes de moratorios por el tiempo en exceso intereses moratorios no aplica

se dejen sin efecto i) los intereses moratorios originados intereses moratorios ya que el contribuyente no cumplió con su estricto. capitalización singulares controversias y confusiones. Código Tributario sin emitir algún pronunciamiento

hayan producido por la intereses moratorios Deja de lado la interpretación sobre la deuda tributaria. que le habría tomado al Tribunal en la etapa de apelación.

por los pagos a cuenta recalculados y ii) las multas El artículo 34 del TUO del CT, se aplicará hasta el obligacion principal, lo cual es totalmente razonable y debe asumir las naturaleza jurídica de los pagos a cuenta, sobre la aplicación de los intereses moratorios a los

demora de la Fiscal resolver el recurso de apelación.

relacionadas a los pagos a cuenta recalculados vencimiento o determinación de la obligación principal sanciones e intereses correspondientes. toda vez que estos sí tienen naturaleza pagos a cuenta. Esto debe ser precisado y variado

Corresponde la inaplicación del art. 33 del CT, así FUNCION NOMOFILACTICA: administración pública.

y que, a partir de ese momento, los intereses tributaria. Interpretación de Norma VII del título para evitar posibles confusiones innecesarias.

como la suspensión de intereses moratorios Es un fin que permite acceder a una corte de casación.

devengados constituirán la nueva base para el cálculo Derecho al debido proceso: Principios de Capacidad preliminar del Código Tributario

devengados por la demora en resolver los Exige la identidad que debe mediar entre la materia, las y

del interés moratorio.

Expresiones

recursos impugnatorios. Comprende el "motivo" de las resoluciones Principio a la Contributiva

partes, los hechos del proceso y lo resuelto por el juzgador,

3. Vulneración de lo dispuesto en el Art. 139 judiciales mediante decisiones en las que los jueces congruencia Es posible aplicar todos los métodos de

*Quinta pretensión accesoria: Que se ordene la emisión en virtud de lo cual los jueces no pueden otorgar más de lo

numeral 5 de nuestra Constitución Política Derecho a la motivación interpretación e integración admitidos por Reglas con carácter de precedente

Por lo que

de nuevas resoluciones de cumplimiento y la devolución expliciten en forma suficiente las razones de sus demandado o cosa distinta a lo pretendido

del Estado Análisis casatorio: el derecho. vinculante (obligatorio cumplimiento)

de los pagos efectuados por SK INNOVATION, por El incumplimiento de declarar, determinar y pagar el IR fallos, con mención expresa de los elementos Sentencias T.C Supondría un incentivo Generaría un desbalance

Conformado por un conjunto de derechos Principio de no confiscatoriedad 4532-23 y Sentencia

intereses moratorios capitalizados y los intereses trae como consecuencia la generación de intereses fácticos y jurídico. T.C. 4082-2012 para que los económico temporal de

escenciales que impiden que la libertad y los derechos Se concluye No se permite

moratorios generados fuera del plazo legal moratorios por no haberse ingresado al fisco en el plazo contribuyentes puedan los recursos financieros La naturaleza jurídica de los pagos a cuenta es la de No se llegó a aplicar la norma denunciada, por lo que la sentencia de vista no

de los individuos perezcan ante la ausencia o Numeral 6 del artículo 50

de ley conforme lo dispuesto en el artículo 34 del CT. pagar montos menores. del fisco. obligaciones tributarias. infringe por inaplicación el art. 33 del Código Tributario por lo que deja sin

insuficiencia de un proceso o procedimiento, o se del Código Procesal Civil

- La sentencia del tribunal constitucional señala que la inaplicación de fundamento la causal de denuncia por el Tribunal Fiscal.

vean afectados por cualquier sujeto de derecho, Crear tributos

los intereses moratorios son consecuencia directa de un hecho propio El derecho a la debida Principio de Razonabilidad

incluyendo el Estado, que pretenda hacer uso La exigencia de motivación suficiente: Corresponde el cobro de intereses moratorios a los

El deudor tributario tiene la obligación de determinar y del contribuyente. motivación de las resoluciones

abusivo de sus prerrogativas. Garantiza que el justiciable pueda comprobar que i) coherencia entre lo peticionado por pagos a cuenta del impuesto a la renta.

declarar los pagos a cuenta conforme a ley. - La sentencia que aplica el tribunal constitucional están relacionados a obliga a los órganos judiciales a

la solución del caso concreto viene dada por una las partes y lo finalmente resuelto.

temas formales la cual requieren pruebas de descargo ya que no tuvo resolver las pretensiones de las Establecer sanciones

valoración racional de la fundamentación fáctica, (congruencia externa). Casación N°4392-2013

oportunidad de presentar al tribunal fiscal, por lo que no es aplicable partes de manera congruente No corresponde la capitalización de intereses, por

no solo infringe normas legales, sino también

La Administración sí puede modificar el coeficiente con para el presente caso. con los términos en que La decisión sea el reflejo y generar un incremento excesivo en la deuda

principios de nivel constitucional.

base en la determinación correcta y como consecuencia -Quedó demostrado la incidencia directa y que se ha vulnerado el vengan planteadas, sin cometer externación lógica Conceder exoneraciones

de ello recalcular las cuotas del PAC. Por tanto, podrá ordenamiento jurídico, la cual fue declarado la invalidez de una desviaciones que supongan

emitir las OP por los intereses generados por la omisión resolución del tribunal fiscal, que atenta contra el debido proceso. modificación o alteración del Inaplicación de la regla de aplicación de intereses

del PAC, de conformidad al art. 34 del CT. debate procesal (incongruencia Extender las disposiciones establecido en el art. 33 del Código Tributario

activa). ii) armonía entre la motivación y la tributarias a personas o

Recurrente SUNAT parte resolutiva (congruencia supuestos distintos

Recurrente Tribunal Fiscal interna).

La obligación se cumplió cuando hubo un pago señalados por ley

oportuno. No es arreglado a derecho afirmar que existe

cumplimiento de la obligación cuando existe un Es decir

cumplimiento tardío o defectuoso. No tomó en cuenta que en otros procesos de amparo el

Denuncia la vulneración, aduce que la Tribunal Constitucional ha señalado que la exención de

sentencia carece de razonabilidad y Sostiene, entre otros, que la Sala aplicó indebidamente intereses moratorios por deuda tributaria impaga resulta

racionalidad en su decisión, pues convierte la sentencia del Tribunal Constitucional No Considerar que aplicable única y exclusivamente a aquellos otros procesos

una conducta negligente en un ejercicio 04082-2012-PA/TC. donde esas sentencias fueron emitidas y está prohibido que

abusivo del derecho para beneficiar pueda ser aplicada o extendida a procesos distintos, como

económicamente a la demandante. el presente proceso contencioso administrativo.

Afectando a

Por tanto

La aplicación que hace la Sala Superior de

Señala que si las sentencias del Tribunal Constitucional que dicha sentencia (que también eximió a la

establecieron la exención de pago de los intereses moratorios no empresa del pago de intereses moratorios)

Principio de igualdad, pues otros resultan aplicables al presente caso y si la jurisprudencia del Tribunal es una aplicación indebida y, por tanto,

contribuyentes que determinaron de Constitucional confirmó la constitucionalidad de los intereses supone una infracción normativa.

manera correcta sus obligaciones tributarias moratorios regulados por el artículo 33 del Código Tributario.

desde la primera declaración jurada sí se Es claro entonces que esos intereses moratorios sí resultan aplicables

encuentran obligados a pagar. al presente caso concreto y deben ser determinados de la manera

prescrita en dicho artículo.

Esto lesiona el principio de igualdad y el

En consecuencia derecho a una debida motivación, ya que no

* La Sala ha incurrido en una motivación aparente,

ofrece ninguna justifi cación del cambio de

porque en cuanto a la demora en resolver no ha

criterio, por lo cual considera que se debió

tenido en cuenta la complejidad del caso ni la carga

seguir un criterio similar al aplicado en el

procesal. Sobre la inaplicación de los intereses La Sala Superior no debió aplicar indebidamente

expediente señalado o, en todo caso, se debió

moratorios por el exceso de tiempo en resolver los una sentencia, de carácter excepcionalísimo, del

justifi car el cambio de criterio.

recursos, no ha detallado las actuaciones Tribunal Constitucional.

inconstitucionales que vulneraron algún derecho ni las Por el contrario, debió realizar el test de

que han vulnerado el principio de no racionalidad y proporcionalidad.

confiscatoriedad.

Agrega que los criterios que aplica la Sentencia

del Tribunal Constitucional No 04532-2013-

PA/TC están relacionados a temas fácticos que

requieren pruebas de descargo que en dicho

caso la demandante no tuvo oportunidad de

presentar al Tribunal Fiscal, por lo que no es

aplicable para el presente caso.

También podría gustarte

- Plano ZumpangoDocumento1 páginaPlano ZumpangoJesus RodriguezAún no hay calificaciones

- DISTRITO 01 Provincia Cercado, CochabambaDocumento1 páginaDISTRITO 01 Provincia Cercado, CochabambaEdwin Rodrigo Hinojosa Puente100% (2)

- PLANO YANAHUANCA ACTUALIZADO 2021-Plano de Ubicacion - pdf10Documento1 páginaPLANO YANAHUANCA ACTUALIZADO 2021-Plano de Ubicacion - pdf10Jhonatan valle hurtadoAún no hay calificaciones

- Gustavo A. Madero: Programa Delegacional de Desarrollo Urbano 1997Documento1 páginaGustavo A. Madero: Programa Delegacional de Desarrollo Urbano 1997Steffi AguilarAún no hay calificaciones

- Planos Asbuilt Yaruquies-A1-1Documento1 páginaPlanos Asbuilt Yaruquies-A1-1Anibal OrnaAún no hay calificaciones

- Plano Semana 8-Presentación2Documento1 páginaPlano Semana 8-Presentación2Hugo Vasques PAún no hay calificaciones

- Planimetria EscallaniDocumento1 páginaPlanimetria EscallaniJhonatan Andres Condori AracaAún no hay calificaciones

- Pet Ensino Especial Vol 6 InglêsDocumento16 páginasPet Ensino Especial Vol 6 InglêssilfrsAún no hay calificaciones

- Matriz de EvaluacionDocumento1 páginaMatriz de Evaluacionalex de la cruzAún no hay calificaciones

- Secciones Electorales D40Documento161 páginasSecciones Electorales D40Ariadna BatresAún no hay calificaciones

- 9.7. Plano de Ubicacion de señalizacion-US-01-A1Documento1 página9.7. Plano de Ubicacion de señalizacion-US-01-A1HenrryHaytallaMendozaAún no hay calificaciones

- 093 Teotihuacan 01 de 04Documento1 página093 Teotihuacan 01 de 04Misael ReyesAún no hay calificaciones

- Arq. Piso 1 T1Documento1 páginaArq. Piso 1 T1carlos alberto espinal bedoyaAún no hay calificaciones

- Arq 05Documento1 páginaArq 05Ivan Andres Cala BallenAún no hay calificaciones

- Ingenieria para Linea de Conduccion de HidrocarburosDocumento1 páginaIngenieria para Linea de Conduccion de Hidrocarburosgeny9651296Aún no hay calificaciones

- Revisar ListoDocumento1 páginaRevisar ListoerwinAún no hay calificaciones

- Escuela Publica Prof. Francisco Ulises Dominguez 0356Documento27 páginasEscuela Publica Prof. Francisco Ulises Dominguez 0356funascord22Aún no hay calificaciones

- Kalibo Drainage ProjectDocumento3 páginasKalibo Drainage ProjectJohnAún no hay calificaciones

- QwaxzDocumento2 páginasQwaxzEDMUND FERDINAND DANAOAún no hay calificaciones

- 02 Rutas Sitp Av Cali g3 v0-01 de 01Documento1 página02 Rutas Sitp Av Cali g3 v0-01 de 01Wendy PereaAún no hay calificaciones

- Nivel 1Documento1 páginaNivel 1fryk5xtwz8Aún no hay calificaciones

- Matriz de IPERC - OP - LIMPIEZA INDUSTRIALDocumento3 páginasMatriz de IPERC - OP - LIMPIEZA INDUSTRIALYUDYTAún no hay calificaciones

- Arq 08Documento1 páginaArq 08Ivan Andres Cala BallenAún no hay calificaciones

- Arq 09Documento1 páginaArq 09Ivan Andres Cala BallenAún no hay calificaciones

- Og Estado Actual 1Documento1 páginaOg Estado Actual 1Star BethAún no hay calificaciones

- EEP BogotaDocumento1 páginaEEP BogotaOmar ReyesAún no hay calificaciones

- Mapa Estructura Ecológica de BogotáDocumento1 páginaMapa Estructura Ecológica de BogotáPaula Iveth Rueda HernándezAún no hay calificaciones

- Ubic CanteraDocumento1 páginaUbic CanteraHenrry GutierrezAún no hay calificaciones

- Orden de CompraDocumento2 páginasOrden de CompraLozano OmarAún no hay calificaciones

- SECTORIZACION ProgramacionesDocumento1 páginaSECTORIZACION ProgramacionesANTONY PERCY PAREJA MENDOZAAún no hay calificaciones

- F-sst-016 Matriz Riesgos GTC 45 Resi AmbDocumento1 páginaF-sst-016 Matriz Riesgos GTC 45 Resi Ambsst normal superiorAún no hay calificaciones

- Vigas de Cimentacion Putumayo-ModelDocumento1 páginaVigas de Cimentacion Putumayo-ModelEdisson Armando Pastas BolañosAún no hay calificaciones

- Plano 1.5 PDFDocumento1 páginaPlano 1.5 PDFMelissa F. MartinezAún no hay calificaciones

- Arq 06Documento1 páginaArq 06Ivan Andres Cala BallenAún no hay calificaciones

- DA-8 Areas Afectadas-ModelDocumento1 páginaDA-8 Areas Afectadas-ModelJosué ParraAún no hay calificaciones

- Mep - B4-20-04-22Documento1 páginaMep - B4-20-04-22Jaime Mena CamargoAún no hay calificaciones

- Quinta Costa e Sol - FaseamentoDocumento1 páginaQuinta Costa e Sol - FaseamentoVitor CorreiaAún no hay calificaciones

- DA-6 AMENAZA-Layout1Documento1 páginaDA-6 AMENAZA-Layout1Josué ParraAún no hay calificaciones

- Estrutuctura Existente: Cimentación MamposteríaDocumento1 páginaEstrutuctura Existente: Cimentación MamposteríacynthigvAún no hay calificaciones

- Implantação GeralDocumento1 páginaImplantação GeralCarlos RodriguezAún no hay calificaciones

- Gen Pa PR PLN 003Documento5 páginasGen Pa PR PLN 003Julian GuarinAún no hay calificaciones

- M2 CERRILLOS Layout1Documento1 páginaM2 CERRILLOS Layout1Juan SchultzAún no hay calificaciones

- SeñalizacionDocumento1 páginaSeñalizacionHenrry GutierrezAún no hay calificaciones

- Planos Proyecto Cassia-Arq 6 - 7Documento1 páginaPlanos Proyecto Cassia-Arq 6 - 7Jehisson Fernando Alvernia SuarezAún no hay calificaciones

- Gen Pa Co PLN 036Documento5 páginasGen Pa Co PLN 036Julian GuarinAún no hay calificaciones

- ORGANIGRAMA Municipalidad Magdalena Del MarDocumento1 páginaORGANIGRAMA Municipalidad Magdalena Del MarHarry VillanuevaAún no hay calificaciones

- 5 2 C PlanosDocumento3 páginas5 2 C PlanosToñi DoñaAún no hay calificaciones

- La Capilla-Plano 1Documento1 páginaLa Capilla-Plano 1fabian gomezAún no hay calificaciones

- Condominio Mirador Las Pircas - A.POTABLE - PUBLICO - 1 DE 3Documento1 páginaCondominio Mirador Las Pircas - A.POTABLE - PUBLICO - 1 DE 3Pablo PonceAún no hay calificaciones

- Tramo2 Planta1Documento1 páginaTramo2 Planta1Mario R. Cogollo HerreraAún no hay calificaciones

- Cable bolting Nv 1650-RP990A_DIQUEDocumento1 páginaCable bolting Nv 1650-RP990A_DIQUEDiego GonzalesAún no hay calificaciones

- Plano TopograficoDocumento6 páginasPlano TopograficojoselarAún no hay calificaciones

- Laminas de Arquitectura - Grupo 3Documento3 páginasLaminas de Arquitectura - Grupo 3Fabiana GuijuelosAún no hay calificaciones

- Siempre La Esperanza (Saxo Tenor 1º y 2º) PDFDocumento1 páginaSiempre La Esperanza (Saxo Tenor 1º y 2º) PDFRafael Rio Luque100% (1)

- Chiapa de CorzoDocumento1 páginaChiapa de CorzoramiroAún no hay calificaciones

- Centro Poblado Santa Maria AyabacasDocumento1 páginaCentro Poblado Santa Maria AyabacasRuben Roque SucariAún no hay calificaciones

- DA-7 RIESGOAMBIENTAL-Layout1Documento1 páginaDA-7 RIESGOAMBIENTAL-Layout1Josué ParraAún no hay calificaciones

- Ley de Responsabilidades Administrativas 28 de Julio 2020Documento66 páginasLey de Responsabilidades Administrativas 28 de Julio 2020Xavier GarciaAún no hay calificaciones

- Demanda - Justicia FederalDocumento6 páginasDemanda - Justicia FederalMelisa RamosAún no hay calificaciones

- Preguntas D. AdministrativoDocumento5 páginasPreguntas D. AdministrativoTita HinojosaAún no hay calificaciones

- Juntas Vecinales ReglamentoDocumento47 páginasJuntas Vecinales Reglamentocarlos oscar zuniga cruzAún no hay calificaciones

- SENTENCIA No. 10-09-INDocumento3 páginasSENTENCIA No. 10-09-INany lalanguiAún no hay calificaciones

- Calculo de Prestaciones 2018Documento2 páginasCalculo de Prestaciones 2018Andre BenzAún no hay calificaciones

- Unidad Ii Romano I Contenido DesarrolladoDocumento63 páginasUnidad Ii Romano I Contenido DesarrolladoYorley MonsalveAún no hay calificaciones

- Tarea Academica 02 - EXP 07116-8-2020Documento8 páginasTarea Academica 02 - EXP 07116-8-2020Jean CNAún no hay calificaciones

- Newebookpenal PHPDocumento5 páginasNewebookpenal PHPKatherine Vasquez VenegasAún no hay calificaciones

- Constancia de No Inhabilitación: El (La) C. Salazar Torres Desideria Con R.F.C.: Satd720926Documento1 páginaConstancia de No Inhabilitación: El (La) C. Salazar Torres Desideria Con R.F.C.: Satd720926Lalo BaherAún no hay calificaciones

- Derecho de La Administracion Publica Mapa ConceptualDocumento3 páginasDerecho de La Administracion Publica Mapa ConceptualEnrique MorkAún no hay calificaciones

- La Nota de Oscar Parrilli A Santiago CafieroDocumento10 páginasLa Nota de Oscar Parrilli A Santiago CafieroTodo NoticiasAún no hay calificaciones

- CFRDocumento2 páginasCFRJOSE VASQUEZAún no hay calificaciones

- Anexo 7. - Prácticas Violatorias A Los Derechos HumanosDocumento7 páginasAnexo 7. - Prácticas Violatorias A Los Derechos HumanosPunto Cambio100% (1)

- Sesion 2Documento10 páginasSesion 2Towie Sombras RodriguezAún no hay calificaciones

- Capítulo XVII - UsufructoDocumento31 páginasCapítulo XVII - UsufructoKaren GattoniAún no hay calificaciones

- Mapas SinopticosDocumento3 páginasMapas SinopticosValeria GarciaAún no hay calificaciones

- Clase I Derecho Privado II: Hechos Jurídicos, Voluntarios e InvoluntariosDocumento15 páginasClase I Derecho Privado II: Hechos Jurídicos, Voluntarios e InvoluntariosAdrianaIbarra4Aún no hay calificaciones

- Regulación mediación previa y mantenimiento registro mediadores BADocumento14 páginasRegulación mediación previa y mantenimiento registro mediadores BAsolange puigAún no hay calificaciones

- Comentario Sobre Derecho Del Niño y Del Adulto MayorDocumento2 páginasComentario Sobre Derecho Del Niño y Del Adulto MayorCASAMOAún no hay calificaciones

- Prorroga estado emergencia PunoDocumento2 páginasProrroga estado emergencia PunoabelAún no hay calificaciones

- Atp785 2021Documento4 páginasAtp785 2021Andres Camilo Avila ClavijoAún no hay calificaciones

- Acuerdo de Relaciones Mutuas Canales-ArrañoDocumento2 páginasAcuerdo de Relaciones Mutuas Canales-Arrañoluz reyes carrascoAún no hay calificaciones

- Ebook - Desafuero MaternalDocumento81 páginasEbook - Desafuero MaternalEdgard OrtizAún no hay calificaciones

- Ensayo Garantismo Modulo III Penal Constitucional.Documento10 páginasEnsayo Garantismo Modulo III Penal Constitucional.Denis ToledoAún no hay calificaciones

- Orden de Inicio de La InvestigaciónDocumento2 páginasOrden de Inicio de La InvestigaciónEduardo AriasAún no hay calificaciones

- Bases de Seleccion de Abogados de Coactiva Signed SignedokDocumento7 páginasBases de Seleccion de Abogados de Coactiva Signed SignedokGilda elizabeth Rueda FonsecaAún no hay calificaciones

- Protocolos de CemDocumento20 páginasProtocolos de CemINOAún no hay calificaciones

- Modelo de TutelaDocumento10 páginasModelo de TutelaCarlos RuizAún no hay calificaciones

- 4to PROYECTOS Etica, Naturaleza y Sociedades Tomo 4Documento38 páginas4to PROYECTOS Etica, Naturaleza y Sociedades Tomo 4Samantha America Cervantes PerezAún no hay calificaciones