0% encontró este documento útil (0 votos)

597 vistas16 páginasAnálisis del Contrato de Factoring Av Villas

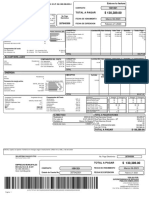

El documento analiza el contrato de factoring celebrado entre el Banco AV Villas y un cliente. Describe que el banco puede adquirir facturas, títulos valores u otros documentos del cliente mediante cesión o endoso para gestionar su cobro y anticipar el pago al cliente. El contrato define los roles del cliente, comprador y banco, así como las obligaciones de cada parte. Finalmente, el análisis concluye que la operación corresponde a una operación de factoring en su función de financiación sin garantía, donde el banco anticipa el pago de las fact

Cargado por

millerDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

597 vistas16 páginasAnálisis del Contrato de Factoring Av Villas

El documento analiza el contrato de factoring celebrado entre el Banco AV Villas y un cliente. Describe que el banco puede adquirir facturas, títulos valores u otros documentos del cliente mediante cesión o endoso para gestionar su cobro y anticipar el pago al cliente. El contrato define los roles del cliente, comprador y banco, así como las obligaciones de cada parte. Finalmente, el análisis concluye que la operación corresponde a una operación de factoring en su función de financiación sin garantía, donde el banco anticipa el pago de las fact

Cargado por

millerDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd