También podría gustarte

- EJERCICIOS RESUELTOS DE COSTEO DIRECTO Y COSTEO ABSORBENTE .-HanccoDocumento11 páginasEJERCICIOS RESUELTOS DE COSTEO DIRECTO Y COSTEO ABSORBENTE .-HanccoVictor Andres Garcia Guerrero93% (15)

- Caso Práctico de Punto de EquilibrioDocumento8 páginasCaso Práctico de Punto de EquilibrioClaudia Curi M.100% (3)

- Ejercicios Resueltos de Costeo Directo y Costeo AbsorbenteDocumento17 páginasEjercicios Resueltos de Costeo Directo y Costeo Absorbentemiguel angel espino baldiño50% (2)

- Criterios Aceptacion y Rechazo UsDocumento15 páginasCriterios Aceptacion y Rechazo Usalex salas100% (1)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Costeo Directo y AbsorciónDocumento2 páginasCosteo Directo y AbsorciónMizael Alba100% (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Boletín Técnico DICIEMBRE 2022 PDFDocumento93 páginasBoletín Técnico DICIEMBRE 2022 PDFDaNnY VILLACORTAAún no hay calificaciones

- Ejercicios Capitulo 6 Contabilidad Administrativa IIDocumento35 páginasEjercicios Capitulo 6 Contabilidad Administrativa IIMaría Fernanda Verde100% (1)

- Taller en Clases de CostosDocumento3 páginasTaller en Clases de CostosThalyAún no hay calificaciones

- Solucion Examen ParcialDocumento7 páginasSolucion Examen ParcialmariaAún no hay calificaciones

- Conta 3 - Tarea 6Documento9 páginasConta 3 - Tarea 6Fernando TubacAún no hay calificaciones

- Caso Practico de Costeo Directo-Variable y Costeo AbsorbenteDocumento3 páginasCaso Practico de Costeo Directo-Variable y Costeo AbsorbenteRichard Pereda Riveros100% (2)

- Mat-C.20.004-1212-Qqp-7500-A Plan de Calidad MatharnDocumento19 páginasMat-C.20.004-1212-Qqp-7500-A Plan de Calidad MatharnKevin Gonzales100% (1)

- Caso 3 Estado de Costo Camisas y Comisiones SacDocumento16 páginasCaso 3 Estado de Costo Camisas y Comisiones SacNilo Cardenas Sudario100% (2)

- Cuadernillo 02 - Ramirez Vilchez Carlos GustavoDocumento19 páginasCuadernillo 02 - Ramirez Vilchez Carlos GustavoCARLOS GUSTAVO RAMIREZ VILCHEZAún no hay calificaciones

- Costos AvanzadosDocumento5 páginasCostos AvanzadosManu MHAún no hay calificaciones

- Tarea - 2segunda Unidad - Madelyn FloresDocumento14 páginasTarea - 2segunda Unidad - Madelyn FloresEduardo HerreraAún no hay calificaciones

- Cuadernillo 03 - Ramirez Vilchez Carlos GustavoDocumento57 páginasCuadernillo 03 - Ramirez Vilchez Carlos GustavoCARLOS GUSTAVO RAMIREZ VILCHEZAún no hay calificaciones

- Trabajo de Practica Semana 13.Documento6 páginasTrabajo de Practica Semana 13.Jorge CrAún no hay calificaciones

- Formato Subproductos, Costeo Por Absorción y DirectoDocumento13 páginasFormato Subproductos, Costeo Por Absorción y Directoleo hakunamatataAún no hay calificaciones

- Caso 2 Ale y Andrea - Costos Por AbsorcionDocumento10 páginasCaso 2 Ale y Andrea - Costos Por AbsorcionArath De La Cruz RuizAún no hay calificaciones

- S11 AbsorbDirectDocumento8 páginasS11 AbsorbDirectAnabelén VeraAún no hay calificaciones

- Tarea de Presupuesto OgDocumento6 páginasTarea de Presupuesto Ogtks storeAún no hay calificaciones

- Resolucion Sistematicos A y B ER Costeo Directo y AbsorbenteDocumento10 páginasResolucion Sistematicos A y B ER Costeo Directo y AbsorbenteIsmael AsensioAún no hay calificaciones

- Ejercicio Estado de Resultados Cia. DitexDocumento9 páginasEjercicio Estado de Resultados Cia. DitexCesar CariasAún no hay calificaciones

- Costeo Absorbente o Directo - Costos y PresupuestosDocumento8 páginasCosteo Absorbente o Directo - Costos y PresupuestosVíctor SánchezAún no hay calificaciones

- Caso 02 Costeo Directo y Costeo AbsorventeDocumento3 páginasCaso 02 Costeo Directo y Costeo AbsorventeMaria Cristina ValenzuelaAún no hay calificaciones

- S12 CostosDocumento3 páginasS12 CostosZULEYKA RUBI FARROÑAN ALBARRANAún no hay calificaciones

- TAREA No.03 - REBECA ALMEIDADocumento8 páginasTAREA No.03 - REBECA ALMEIDARebecca LopezAún no hay calificaciones

- 2.a.1. Práctica Costo Volumen Utilidad A Desarrollar en ClaseDocumento8 páginas2.a.1. Práctica Costo Volumen Utilidad A Desarrollar en ClaseElvia Thalia Zavaleta ReyesAún no hay calificaciones

- EjerciciosS16 1Documento5 páginasEjerciciosS16 1Carlos Ortiz VegaAún no hay calificaciones

- Costos Aplicados Costeo DirectoDocumento1 páginaCostos Aplicados Costeo DirectoR Abigail Mamani MuñozAún no hay calificaciones

- Pa1 Tarea 1 TextoDocumento16 páginasPa1 Tarea 1 TextoMau LazoAún no hay calificaciones

- t1 Contabilidad GerencialDocumento14 páginast1 Contabilidad GerencialLuis YllanesAún no hay calificaciones

- Examen 2 Parcial - Madelin Oyuela - 20191004481Documento2 páginasExamen 2 Parcial - Madelin Oyuela - 20191004481Madelin OyuelaAún no hay calificaciones

- 11 OT - Mano Obra (Alumnos)Documento30 páginas11 OT - Mano Obra (Alumnos)Brenda CórdovaAún no hay calificaciones

- Tarea 6.2 y 6.5Documento8 páginasTarea 6.2 y 6.5Heidy MarroquinAún no hay calificaciones

- 2.0 - Enunciado Caso Practico Costeo Directo y Costeo Por AbsorcionDocumento4 páginas2.0 - Enunciado Caso Practico Costeo Directo y Costeo Por AbsorcionAlejandra BenavidesAún no hay calificaciones

- Costeo Absorbente y Directo Cap VIDocumento17 páginasCosteo Absorbente y Directo Cap VIKimberly ColladoAún no hay calificaciones

- Costeo Variable Formato - AngelaDocumento3 páginasCosteo Variable Formato - AngelaAngela GuevaraAún no hay calificaciones

- EJERCICIO SOBRE COSTEO ABSORBETE Y COSTEO VARIABLE - AulaDocumento10 páginasEJERCICIO SOBRE COSTEO ABSORBETE Y COSTEO VARIABLE - AulaJhon OyarceAún no hay calificaciones

- Costos Por Absorción 9 FormatoDocumento3 páginasCostos Por Absorción 9 FormatoIsabella Trigozo LamAún no hay calificaciones

- Fundamentos Presupuestarios, Punto de Equilibrio Ana María GonzálezDocumento4 páginasFundamentos Presupuestarios, Punto de Equilibrio Ana María GonzálezANYMEYAún no hay calificaciones

- Para Practicar para El ExamenDocumento15 páginasPara Practicar para El ExamenAngeloAún no hay calificaciones

- Casos Practico de Costeo Directo Variable y Costeo AbsorbenteDocumento2 páginasCasos Practico de Costeo Directo Variable y Costeo AbsorbenteALEXANDRA ABIGAIL QUISPE CRUZ100% (1)

- Semana 02 Soluc Completa Practica EJERCICIOS C-V-UDocumento24 páginasSemana 02 Soluc Completa Practica EJERCICIOS C-V-UWalterAún no hay calificaciones

- Ejercicio 6.1 Contabilidad Administrativa IIDocumento2 páginasEjercicio 6.1 Contabilidad Administrativa IIMaría Fernanda VerdeAún no hay calificaciones

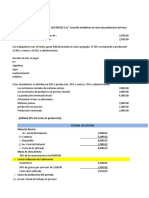

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Felipe BurgosDocumento7 páginasFelipe BurgosFelipe Burgos ArévaloAún no hay calificaciones

- Contabilidad de Costos - Semana2Documento5 páginasContabilidad de Costos - Semana2AlexiaAún no hay calificaciones

- Taller en Clases de CostosDocumento3 páginasTaller en Clases de CostosThaly100% (2)

- UAP-Costos y Presupuestos-Ejerc 04-Costos Fijos y VariablesDocumento11 páginasUAP-Costos y Presupuestos-Ejerc 04-Costos Fijos y VariablesYessie Ruby Huayta ChavezAún no hay calificaciones

- Ejercicio RetoDocumento37 páginasEjercicio RetoDamaris RiscoAún no hay calificaciones

- Brigiiiiiiii Mi Ceviche XDDocumento16 páginasBrigiiiiiiii Mi Ceviche XDGhandy Allizon Rengifo CalvanaponAún no hay calificaciones

- CostosDocumento32 páginasCostosJorge Vazquez ChanAún no hay calificaciones

- 7S1 DomingoDocumento4 páginas7S1 DomingoAdrian Cortez articaAún no hay calificaciones

- Presupuesto Pa 1Documento20 páginasPresupuesto Pa 1WalterAún no hay calificaciones

- JP. Sesión 03. Práctica Del Estudiante. ResueltoDocumento2 páginasJP. Sesión 03. Práctica Del Estudiante. ResueltoTHEOSCAR 2117.0Aún no hay calificaciones

- Solución Ejercicios Sesión 3Documento12 páginasSolución Ejercicios Sesión 3Manuel Ruiz IslaAún no hay calificaciones

- Solucionario PC01 S05Documento8 páginasSolucionario PC01 S05Sthiden Sanabria ChaconAún no hay calificaciones

- Ejercicio 01 - Estado de CostosDocumento2 páginasEjercicio 01 - Estado de CostosManuel Ruiz IslaAún no hay calificaciones

- EJEMPLOS EN EXCEL (1) Contabilida 3 Cap 6Documento9 páginasEJEMPLOS EN EXCEL (1) Contabilida 3 Cap 6NohemiAún no hay calificaciones

- L19 B96326 YeraldRamírezDocumento1 páginaL19 B96326 YeraldRamírezYerald EmanuelAún no hay calificaciones

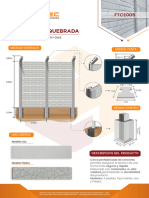

- Cerco - Tipo Placa - Ladrillo - Punta - Quebrada 3.0M Tipo VDocumento2 páginasCerco - Tipo Placa - Ladrillo - Punta - Quebrada 3.0M Tipo VAnderson OsoresAún no hay calificaciones

- Fórmula PolinómicaDocumento16 páginasFórmula PolinómicaWilliam RoseroAún no hay calificaciones

- Poliésteres y SiliconasDocumento4 páginasPoliésteres y SiliconasERICK GUTIERREZ LAMASAún no hay calificaciones

- Colocar Cocoon (Marzo 2023)Documento5 páginasColocar Cocoon (Marzo 2023)aire limpioAún no hay calificaciones

- Excell Materiales InformeDocumento13 páginasExcell Materiales InformeRonald De la CruzAún no hay calificaciones

- Ficha de Costos de ProductoDocumento3 páginasFicha de Costos de Productojhoannn21Aún no hay calificaciones

- FT Sobrelentes OscurosDocumento2 páginasFT Sobrelentes OscurosSeguridad Bateas GR InpeconAún no hay calificaciones

- Ar-67 Detalles GeneralesDocumento1 páginaAr-67 Detalles GeneralesAndres AraguillinAún no hay calificaciones

- Material 2019F1 CON301 01 131671Documento85 páginasMaterial 2019F1 CON301 01 131671Erika LopezAún no hay calificaciones

- Proceso Casquillo CónicoDocumento1 páginaProceso Casquillo Cónicoalvaro100poAún no hay calificaciones

- Informe de Visita de Control-2023 Celdas Transitorias - CorregidoDocumento25 páginasInforme de Visita de Control-2023 Celdas Transitorias - CorregidoGaby RiosAún no hay calificaciones

- Detalle Baño 1Documento1 páginaDetalle Baño 1Jose CapchaAún no hay calificaciones

- A01737671 Tarea2Documento2 páginasA01737671 Tarea2Nico MezaAún no hay calificaciones

- Catalogo AndecorpDocumento16 páginasCatalogo AndecorpJorge FalcónAún no hay calificaciones

- Aplicación de La Casa Lean Equipo7Documento96 páginasAplicación de La Casa Lean Equipo7Elizabeth Martinez HernandezAún no hay calificaciones

- F.T. 3301028 Masilla Global Soft Finish SP EsDocumento2 páginasF.T. 3301028 Masilla Global Soft Finish SP EsVladimir RobainaAún no hay calificaciones

- Cotizacion 39355 Listado Materiales INOX Clase 600 300 150Documento4 páginasCotizacion 39355 Listado Materiales INOX Clase 600 300 150Fernando de la CuadraAún no hay calificaciones

- Video Cargador E-LightedDocumento6 páginasVideo Cargador E-LightedALG (ALGSA)Aún no hay calificaciones

- Mex Exp Trademap 2005 2022Documento24 páginasMex Exp Trademap 2005 2022Leticia SánchezAún no hay calificaciones

- Diagrama de Bloques Del Proceso de Fabricación de Sillas Con PaletafffffffffffDocumento2 páginasDiagrama de Bloques Del Proceso de Fabricación de Sillas Con Paletafffffffffffedwaralexanderqh1234Aún no hay calificaciones

- Accesorios para El CabelloDocumento66 páginasAccesorios para El CabellomilagrosAún no hay calificaciones

- Herramientas 5S. Grupo 1. Gerencia de Operaciones!Documento8 páginasHerramientas 5S. Grupo 1. Gerencia de Operaciones!Abigail CharlesAún no hay calificaciones

- Unidad III. VFDocumento142 páginasUnidad III. VFVictoria RojasAún no hay calificaciones

- Cable Eproflex 90 06 1kv BTDocumento2 páginasCable Eproflex 90 06 1kv BTRonald WolschamAún no hay calificaciones

- Ex Ifab Jun08 Completo ADocumento7 páginasEx Ifab Jun08 Completo ASumosolAún no hay calificaciones

- Código de Colores para Los Residuos en ColombiaDocumento1 páginaCódigo de Colores para Los Residuos en ColombiaHeidy PrietoAún no hay calificaciones