También podría gustarte

- Clasificación de Los Ecosistemas - RuizPalominoAbigail. 6°to, AMP.Documento4 páginasClasificación de Los Ecosistemas - RuizPalominoAbigail. 6°to, AMP.AbigailMarianelaRuizPalominoAún no hay calificaciones

- Cuaderno de Trabajo Parte I - 2022-2Documento54 páginasCuaderno de Trabajo Parte I - 2022-2Leonardo MaldonadoAún no hay calificaciones

- Aplicaciones Contables y Cuentas BGDocumento10 páginasAplicaciones Contables y Cuentas BGKenyoPalominoCAún no hay calificaciones

- Cuaderno de Trabajo Parte I - 2022-2Documento49 páginasCuaderno de Trabajo Parte I - 2022-2GabyAún no hay calificaciones

- Cuaderno de Trabajo Parte I - 2023-1Documento49 páginasCuaderno de Trabajo Parte I - 2023-1Alisson Fiorella Vasquez PiñasAún no hay calificaciones

- Cuaderno de TrabajoDocumento33 páginasCuaderno de TrabajoAlonsoAún no hay calificaciones

- Cuaderno de Trabajo Contabilidad General Parte I - 2021-2Documento48 páginasCuaderno de Trabajo Contabilidad General Parte I - 2021-2Anthony Benjamin Sanchez RamosAún no hay calificaciones

- Intro Conta Unc Ene 2023 Alumnos - Capítulo 4Documento27 páginasIntro Conta Unc Ene 2023 Alumnos - Capítulo 4gastonemagutierrezAún no hay calificaciones

- S01.s1 Material de Contabilidad Financiera UTPDocumento31 páginasS01.s1 Material de Contabilidad Financiera UTPcesar martin poma bertolottoAún no hay calificaciones

- Practica Dirigida Conta 6 A TerminarDocumento7 páginasPractica Dirigida Conta 6 A TerminarNORMA LIZ ALVAREZ YUPANQUIAún no hay calificaciones

- Práctica Dirigida N°2Documento3 páginasPráctica Dirigida N°2AbigailMarianelaRuizPalominoAún no hay calificaciones

- 2vit FinDocumento2 páginas2vit FinJHOVANA LUCIA AGUILAR LOPEZAún no hay calificaciones

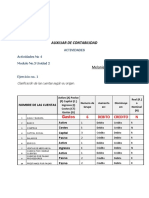

- Auxiliar de Contabilidad: Actividades Actividades No 4 Modulo No.3 Unidad 2Documento7 páginasAuxiliar de Contabilidad: Actividades Actividades No 4 Modulo No.3 Unidad 2Isaias Charles100% (1)

- Auxiliar de ContabilidadDocumento7 páginasAuxiliar de ContabilidadIsaias CharlesAún no hay calificaciones

- Contabilidad Ejercicios Capítulo 1 Caithreen PinedaDocumento26 páginasContabilidad Ejercicios Capítulo 1 Caithreen PinedaCaithreen PinedaAún no hay calificaciones

- PC1 38Documento4 páginasPC1 38Caroline Stephanie Nano PintoAún no hay calificaciones

- Ejercicio de Aplicacion Semana 4Documento4 páginasEjercicio de Aplicacion Semana 4Said samuel Berrio cerpaAún no hay calificaciones

- Ejercicio de Los Elementos PDFDocumento4 páginasEjercicio de Los Elementos PDFRebeccaAún no hay calificaciones

- Trabajo Final Practica de Contabilidad 1Documento31 páginasTrabajo Final Practica de Contabilidad 1Alexander cuello hernandez0% (1)

- Actividad No. 2 Modulo 3Documento7 páginasActividad No. 2 Modulo 3salomeAún no hay calificaciones

- Contabilidad General TareasDocumento31 páginasContabilidad General TareasKelly Baidal SantosAún no hay calificaciones

- PC1 03Documento4 páginasPC1 03AshAún no hay calificaciones

- Examen Entrada CostosDocumento5 páginasExamen Entrada CostosJosue Marcelo Sucso ZavalagaAún no hay calificaciones

- Copia de Copia de Copia de PC1 - 19Documento3 páginasCopia de Copia de Copia de PC1 - 19Piero AnayaAún no hay calificaciones

- T2 - Simulacro de 1º Parcial - Intro Conta 2023Documento6 páginasT2 - Simulacro de 1º Parcial - Intro Conta 2023MB ConsultoraAún no hay calificaciones

- Taller Proceso de RegistroDocumento8 páginasTaller Proceso de RegistroCrøss Top laneAún no hay calificaciones

- Tarea 1 Semana Análisis ContableDocumento7 páginasTarea 1 Semana Análisis ContableJoselin100% (1)

- Actividad No. 2 Modulo 3 ListaDocumento6 páginasActividad No. 2 Modulo 3 ListaMelanie Ramos100% (1)

- Control Grupal 2 Contabilidad IDocumento3 páginasControl Grupal 2 Contabilidad IGeneral PinochoAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento7 páginasActividad No. 2 Modulo 3Yeysi Bello BelloAún no hay calificaciones

- Ejercicios Estados FinancierosDocumento3 páginasEjercicios Estados FinancierosShelsy POAún no hay calificaciones

- Act 2BDocumento5 páginasAct 2BMariana Ramos IturbeAún no hay calificaciones

- Trabajo de Clase N°5Documento9 páginasTrabajo de Clase N°5Kevin RodriguezAún no hay calificaciones

- Unidad #2 PatrimonioDocumento10 páginasUnidad #2 PatrimonioManuelJaeggiAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento5 páginasActividad No. 2 Modulo 3angel gabrielAún no hay calificaciones

- EXAMENDocumento4 páginasEXAMENWill Ipanaque villegasAún no hay calificaciones

- PC1 44Documento5 páginasPC1 44Einstein FloresAún no hay calificaciones

- PC1 36Documento4 páginasPC1 36Antonio Lopez GuevaraAún no hay calificaciones

- AT1 EXAMEN PARCIAL CGF (Parcial) 2021-1.UCVDocumento4 páginasAT1 EXAMEN PARCIAL CGF (Parcial) 2021-1.UCVEdwin Edward Capcha TnocoAún no hay calificaciones

- PC1 40Documento3 páginasPC1 40mariamercedesdamian26Aún no hay calificaciones

- Actividad No. 2 Modulo 3Documento7 páginasActividad No. 2 Modulo 3Del Carmen Jimenez AnyelinaAún no hay calificaciones

- Actividad 2 Del Modulo 3Documento5 páginasActividad 2 Del Modulo 3Jordi BautistaAún no hay calificaciones

- Problemas de Balance GeneralDocumento6 páginasProblemas de Balance GeneralKatherine OrtizAún no hay calificaciones

- 8 - Elemento 2 Ejercicio 3 para El ProfesorDocumento8 páginas8 - Elemento 2 Ejercicio 3 para El Profesorb.avilesAún no hay calificaciones

- GE64 Contabilidad Financiera Parcial 2018 - 2Documento6 páginasGE64 Contabilidad Financiera Parcial 2018 - 2VIANETH ANAIS MALLMA VILLANUEVAAún no hay calificaciones

- Actividad No. 2 Modulo 3 (2) CresaDocumento6 páginasActividad No. 2 Modulo 3 (2) CresaD'clasic LibreriaAún no hay calificaciones

- Examen de Entrada FinalDocumento4 páginasExamen de Entrada FinalEric Salazar GómezAún no hay calificaciones

- Analisis E Intepretacion de Estados FinancierosDocumento5 páginasAnalisis E Intepretacion de Estados FinancierosJESICA LLICAHUA HUACHACAAún no hay calificaciones

- ContabilidadDocumento13 páginasContabilidadErnesto GonzalezAún no hay calificaciones

- PC1 13Documento4 páginasPC1 13MUSICA SIN COPYRIGHTAún no hay calificaciones

- Fundamentos de Contabilidad - Evaluación Continua 1Documento4 páginasFundamentos de Contabilidad - Evaluación Continua 1JAMIL BRUNOAún no hay calificaciones

- Tarea de ContabilidadDocumento4 páginasTarea de ContabilidadRaúl Orlando Arriaga PazAún no hay calificaciones

- PC2 04Documento4 páginasPC2 04jeampier gamboaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Contabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónDe EverandContabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Adoptación de Parejas Homoparentales.-Examen FinalDocumento4 páginasAdoptación de Parejas Homoparentales.-Examen FinalADRIAN JOSE DE LA CRUZ CAMAYOAún no hay calificaciones

- Semana 03 - Indice de Precios y Nivel de VidaDocumento25 páginasSemana 03 - Indice de Precios y Nivel de VidaADRIAN JOSE DE LA CRUZ CAMAYOAún no hay calificaciones

- Hitos Económicos 2000-2023Documento7 páginasHitos Económicos 2000-2023ADRIAN JOSE DE LA CRUZ CAMAYOAún no hay calificaciones

- Hitos 1950-1975Documento5 páginasHitos 1950-1975ADRIAN JOSE DE LA CRUZ CAMAYOAún no hay calificaciones

- Conejo 5°aDocumento1 páginaConejo 5°aADRIAN JOSE DE LA CRUZ CAMAYOAún no hay calificaciones

- Tarea Académica #2 (Renta Gasto) - 2022-IDocumento2 páginasTarea Académica #2 (Renta Gasto) - 2022-IADRIAN JOSE DE LA CRUZ CAMAYO0% (1)

- Practica Calificada N°3 (Individual) - 2021-10Documento2 páginasPractica Calificada N°3 (Individual) - 2021-10ADRIAN JOSE DE LA CRUZ CAMAYOAún no hay calificaciones

- Actividad 2 Analisis Horizontal-Vertical y Punto de EquilibrioDocumento12 páginasActividad 2 Analisis Horizontal-Vertical y Punto de Equilibriogiovanni palmaAún no hay calificaciones

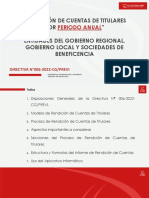

- PPT - Proceso de Rendición de Cuentas Anual 2021 - GR-GL-SBDocumento117 páginasPPT - Proceso de Rendición de Cuentas Anual 2021 - GR-GL-SBAlex Ander Saboya Salcedo100% (1)

- Tres Olas Según TofflerDocumento14 páginasTres Olas Según TofflerJonathan SotoAún no hay calificaciones

- Carta de Aceptacion Encargo AuditoriaDocumento5 páginasCarta de Aceptacion Encargo Auditoriakren ramirezAún no hay calificaciones

- Investigación I1 - Objetivos y Análisis FODADocumento5 páginasInvestigación I1 - Objetivos y Análisis FODAAndres A Yx SondaAún no hay calificaciones

- Tema 2 Apartado 3 Elaboracion de Una Guia de RecursosDocumento2 páginasTema 2 Apartado 3 Elaboracion de Una Guia de RecursosRafael100% (1)

- A5 VsoDocumento6 páginasA5 VsoVictoria SalazarAún no hay calificaciones

- Comportamiento Del Mercado Colombiano y Mercado de Estados Unidos - EnsayoDocumento7 páginasComportamiento Del Mercado Colombiano y Mercado de Estados Unidos - EnsayoDianacdc11Aún no hay calificaciones

- Certificado de Inscripcion NitDocumento1 páginaCertificado de Inscripcion NitVargas Bonifacio Roselin Pamela50% (2)

- Principios de Administración Prof Antonio.Documento7 páginasPrincipios de Administración Prof Antonio.Gerardo Coll LopezAún no hay calificaciones

- Evidencia de Aprendizaje Semana 1Documento5 páginasEvidencia de Aprendizaje Semana 1NORMA GAXIOLA50% (2)

- Examen de CostosDocumento9 páginasExamen de CostosGESTELIER SERVICIO AL CLIENTEAún no hay calificaciones

- Contenido de Clase - EmprendimientoDocumento3 páginasContenido de Clase - EmprendimientoGARCIA SUÁREZ DANIELA JAMILEXAún no hay calificaciones

- Ensayo BitcoinDocumento3 páginasEnsayo BitcoinANDRES FELIPE FORERO VARGASAún no hay calificaciones

- Caso 2 RRHH IIDocumento7 páginasCaso 2 RRHH IIpabloAún no hay calificaciones

- Caso 1estudio TecnicoDocumento26 páginasCaso 1estudio TecnicoMaria Felix Huerta JaramilloAún no hay calificaciones

- 12 KardexDocumento13 páginas12 KardexSebastian GuevaraAún no hay calificaciones

- Caso de Estudio Enigma Cubano de AméricaDocumento10 páginasCaso de Estudio Enigma Cubano de AméricaGerardo SanchezAún no hay calificaciones

- Ba. - TERCERA SEMANA - LA LIBERTAD DE EMPRESADocumento32 páginasBa. - TERCERA SEMANA - LA LIBERTAD DE EMPRESARafael TorresAún no hay calificaciones

- Capitulo 11..Documento4 páginasCapitulo 11..FELIX MELENDREZ ASHLYAún no hay calificaciones

- 2021-2 UNIDAD 2-B - NormalizaciónpptxDocumento30 páginas2021-2 UNIDAD 2-B - NormalizaciónpptxElizabeth Vásquez SuejiroAún no hay calificaciones

- Monografia Contable Empresa Industrial DesarrolladoDocumento8 páginasMonografia Contable Empresa Industrial DesarrolladoJhonny100% (2)

- Barbero, M.I. El Nacimiento de Las Sociedades Industriales - CompressedDocumento86 páginasBarbero, M.I. El Nacimiento de Las Sociedades Industriales - CompressedJulieta EncinaAún no hay calificaciones

- Portilla Cynthia - Proyecto de TitulaciónDocumento25 páginasPortilla Cynthia - Proyecto de TitulaciónCristian CarlosamaAún no hay calificaciones

- 2023 2024 CartillaDerechosLaboralesFTCCP WebDocumento68 páginas2023 2024 CartillaDerechosLaboralesFTCCP WebMako Flores AlvaAún no hay calificaciones

- Educación: Normas LegalesDocumento9 páginasEducación: Normas LegalesdavidinumaAún no hay calificaciones

- Ensayo Política Financiera de CarteraDocumento4 páginasEnsayo Política Financiera de Carterafabian100% (3)

- Sistema de Codificacion Universal Rev 0 SGC-IN-GE.01Documento5 páginasSistema de Codificacion Universal Rev 0 SGC-IN-GE.01VICTOR SEGOVIAAún no hay calificaciones

- Compendio de Resoluciones Administrativas Tomo I y IIDocumento946 páginasCompendio de Resoluciones Administrativas Tomo I y IIStéphane Villagómez Charbonneau100% (4)

- Bavaria 130527022151 Phpapp01Documento120 páginasBavaria 130527022151 Phpapp01Mauricio MartinezAún no hay calificaciones