También podría gustarte

- Ejercicios Van, Tir, WaccDocumento6 páginasEjercicios Van, Tir, WaccSHIRLEY100% (1)

- Estructura de Capital EjerciciosDocumento5 páginasEstructura de Capital EjerciciosDayana SanchezAún no hay calificaciones

- Objetivos de La Administración FinancieraDocumento2 páginasObjetivos de La Administración FinancieraKriz Zenitram88% (8)

- Ejercicios 5.1 y 5.2Documento14 páginasEjercicios 5.1 y 5.2angie yurany lopez medinaAún no hay calificaciones

- Bolsa de Valores de MexicoDocumento31 páginasBolsa de Valores de MexicoArcadio AvilaAún no hay calificaciones

- Introducción Sistema Financiero PeruanoDocumento50 páginasIntroducción Sistema Financiero PeruanoOsmar Mundaca ZarateAún no hay calificaciones

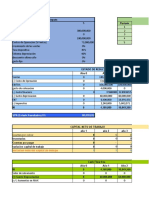

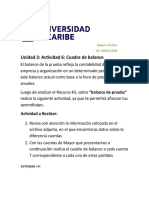

- Concepcion-Eloanny-Unidad 3. Actividad 6-Cuadre de BalanceDocumento2 páginasConcepcion-Eloanny-Unidad 3. Actividad 6-Cuadre de BalanceELOANNY ROSLYN ELOANNY ROSLYN CONCEPCION/FILOYENAún no hay calificaciones

- Ejercicios 1312 SoluciónDocumento6 páginasEjercicios 1312 SoluciónVirginia Negrete RealAún no hay calificaciones

- 1ejercicios Van para EnvioDocumento5 páginas1ejercicios Van para EnvioRosa Katherine Sanchez De PazAún no hay calificaciones

- U2A2 Montelongop FranciscojDocumento17 páginasU2A2 Montelongop FranciscojOtakus Que se bañanAún no hay calificaciones

- Examen Final MacroeconomiaDocumento13 páginasExamen Final MacroeconomiaCristian MorenoAún no hay calificaciones

- Caja Municipales de Ahorro y CreditoDocumento12 páginasCaja Municipales de Ahorro y CreditoAnonymous sfyjGcSfAún no hay calificaciones

- Depreciacion y FlujoDocumento2 páginasDepreciacion y FlujoLeonardo Ponce62% (13)

- MatematicaDocumento7 páginasMatematicaAndrea TovarAún no hay calificaciones

- Determinación Del Flujo de EfectivoDocumento5 páginasDeterminación Del Flujo de EfectivoMashai LuceroAún no hay calificaciones

- Interes Simple y CompuestoDocumento6 páginasInteres Simple y CompuestoJessica Campos OsorioAún no hay calificaciones

- Ejercicios Antiguos Cash FlowDocumento12 páginasEjercicios Antiguos Cash FlowJean HerazoAún no hay calificaciones

- Parc 1Documento5 páginasParc 1Darwin Anthony LlenqueAún no hay calificaciones

- DIAZ ROSALESMF 02 1 Monto Compuesto Am 02Documento11 páginasDIAZ ROSALESMF 02 1 Monto Compuesto Am 02Edgar RosalesAún no hay calificaciones

- Empresueltosi09 PDFDocumento7 páginasEmpresueltosi09 PDFGabrielaAún no hay calificaciones

- MES Saldo Inicial Pago Total Capital Pagado Interes PagadoDocumento3 páginasMES Saldo Inicial Pago Total Capital Pagado Interes PagadoSara ChancusiAún no hay calificaciones

- Unidad 3 Actividad 6Documento2 páginasUnidad 3 Actividad 6katerin nuñezAún no hay calificaciones

- Practica Semana 2Documento8 páginasPractica Semana 2Bruno Joan BabyzAún no hay calificaciones

- Tarea Contabilidad-2Documento12 páginasTarea Contabilidad-2INGSELCO FACTURACIONAún no hay calificaciones

- 1.2 Amortizaciones EjemplosDocumento10 páginas1.2 Amortizaciones EjemplosOscar Ignacio Ramirez GodoyAún no hay calificaciones

- Martich Yira-Cuadre de Balance T PDFDocumento2 páginasMartich Yira-Cuadre de Balance T PDFYira MartichAún no hay calificaciones

- Tarea 3 Contabilidad Industrial.Documento5 páginasTarea 3 Contabilidad Industrial.Jacqueline Trinidad EvangelistaAún no hay calificaciones

- TERMADocumento17 páginasTERMAjorge papanoel69live.com.mxAún no hay calificaciones

- Archivo Alumnos Caso Cineflex Grupal GEFADocumento10 páginasArchivo Alumnos Caso Cineflex Grupal GEFAAriana VeraAún no hay calificaciones

- Caso PracticoDocumento10 páginasCaso PracticoCarlos100% (1)

- Practica Examen FinalDocumento3 páginasPractica Examen FinalYostin Contreras PovedaAún no hay calificaciones

- Actividad 6Documento2 páginasActividad 6Salvador Jimenexz EncarnacionAún no hay calificaciones

- Ejerc Aumento Dism CapDocumento5 páginasEjerc Aumento Dism CapRoberto AnsAún no hay calificaciones

- Ingresos: PrestamoDocumento4 páginasIngresos: PrestamoJOEL ALFREDO MENENDEZ CABRERAAún no hay calificaciones

- Tarea MatematicaDocumento2 páginasTarea MatematicaBrayan RojasAún no hay calificaciones

- La Tasa de Retorno Contable y PAYBACK PDFDocumento3 páginasLa Tasa de Retorno Contable y PAYBACK PDFEduardo SalandíaAún no hay calificaciones

- La Tasa de Retorno ContableDocumento3 páginasLa Tasa de Retorno ContableEduardo SalandíaAún no hay calificaciones

- Calculo Prestamo Cuota NiveladaDocumento9 páginasCalculo Prestamo Cuota NiveladaAna PazAún no hay calificaciones

- Practico Valor Actual NetoDocumento2 páginasPractico Valor Actual NetoNeysa Marisol Condori QuispeAún no hay calificaciones

- S3-Tarea 3.1 Ingresos Gravables y Gastos DeduciblesDocumento6 páginasS3-Tarea 3.1 Ingresos Gravables y Gastos DeduciblesMaria FernandaAún no hay calificaciones

- Examen EDocumento9 páginasExamen EStiven MontesdeocaAún no hay calificaciones

- Ejercicio Apalancamiento Caso PracticoDocumento27 páginasEjercicio Apalancamiento Caso PracticoMARIA SOFIA CALDERON RETISAún no hay calificaciones

- Practica #1Documento2 páginasPractica #1Carlos Carlos Limachi ColqueAún no hay calificaciones

- Actividad 6 Cuadre de BalanceDocumento1 páginaActividad 6 Cuadre de BalanceSalvador Jimenexz EncarnacionAún no hay calificaciones

- Ejercicios InversionesDocumento3 páginasEjercicios InversionesEdilin HUAYNALAYA URETAAún no hay calificaciones

- Actividad 6 Cuadre de BalanceDocumento1 páginaActividad 6 Cuadre de BalanceNicolle Pujols100% (1)

- Caja de Flujos Proyecto de QuesosDocumento4 páginasCaja de Flujos Proyecto de QuesosHelena RomeroAún no hay calificaciones

- Matematicas Financiera PracticoDocumento10 páginasMatematicas Financiera PracticoKatherine EscalanteAún no hay calificaciones

- Punto de Equilibrio - EjerciciosDocumento13 páginasPunto de Equilibrio - EjerciciosAngelica PalaciosAún no hay calificaciones

- Ejercicios de Administración FinancieraDocumento20 páginasEjercicios de Administración FinancieraMontserrat Miranda BordaAún no hay calificaciones

- S15 s1 AMORTIZACIONDocumento12 páginasS15 s1 AMORTIZACIONJY SLAún no hay calificaciones

- 8.1 - Casos PrácticosDocumento7 páginas8.1 - Casos PrácticosmilagrosromerosoraluzAún no hay calificaciones

- Ejemplos de DepreciacionDocumento10 páginasEjemplos de DepreciacionChejo MenjivarAún no hay calificaciones

- U3 - Taller 1 - Ejercicios Unidad 3-1Documento7 páginasU3 - Taller 1 - Ejercicios Unidad 3-1Jesus Albeiro MorenoAún no hay calificaciones

- Apuntes Patrimonio Entes Solidarios y ESALDocumento18 páginasApuntes Patrimonio Entes Solidarios y ESALDanna CaldonAún no hay calificaciones

- Ejercicios Capitulo 4pucpDocumento6 páginasEjercicios Capitulo 4pucpLiseth Rocio M-aAún no hay calificaciones

- Cuáles Son Los Costos Fijos y Variables en Los Siguientes ProductosDocumento4 páginasCuáles Son Los Costos Fijos y Variables en Los Siguientes ProductosignaciolimachiAún no hay calificaciones

- Metodos de Depreciacion Unidad 2Documento17 páginasMetodos de Depreciacion Unidad 2Iveeth OsorioAún no hay calificaciones

- Metodos de Depreciacion Unidad 2Documento17 páginasMetodos de Depreciacion Unidad 2GARCIAAún no hay calificaciones

- Copia de Flujos de Caja Puro y de InversionistaDocumento28 páginasCopia de Flujos de Caja Puro y de InversionistaJose Ramon RozasAún no hay calificaciones

- Libro de PracticasDocumento34 páginasLibro de Practicasalexander castilloAún no hay calificaciones

- Tarea 7Documento9 páginasTarea 7Mily MonteroAún no hay calificaciones

- Ejemplos Amerrixano y AlemanDocumento5 páginasEjemplos Amerrixano y AlemanÁlvaro VelaAún no hay calificaciones

- Tarea Semana #3 Ejercicios - Luis Blanco 31341388Documento9 páginasTarea Semana #3 Ejercicios - Luis Blanco 31341388Luis Fernando Blanco SilvaAún no hay calificaciones

- Operaciones PasivasDocumento6 páginasOperaciones PasivasBricel Pimentel100% (1)

- Test Tema 1Documento3 páginasTest Tema 1Marinellys NúñezAún no hay calificaciones

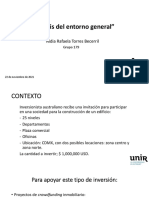

- Análisis Del Entorno General - NRTBDocumento11 páginasAnálisis Del Entorno General - NRTBRafaelaa Torres BeAún no hay calificaciones

- Finanzas AvanzadasDocumento47 páginasFinanzas Avanzadasvictor GuevaraAún no hay calificaciones

- Unidad #2 Aplicación de Herramientas FinancierasDocumento13 páginasUnidad #2 Aplicación de Herramientas FinancierasJose DavidAún no hay calificaciones

- Anexo 1 Margarita ReyesDocumento76 páginasAnexo 1 Margarita ReyesMargarita Reyes VillamizarAún no hay calificaciones

- RT 41 Rodriguez de RamirezDocumento21 páginasRT 41 Rodriguez de RamirezHector CamayaAún no hay calificaciones

- Vanguard Global Stock Index Fund Investor EURDocumento7 páginasVanguard Global Stock Index Fund Investor EURJuan Vega GallegoAún no hay calificaciones

- Analisis Financiero 1Documento17 páginasAnalisis Financiero 1Jheison DiazAún no hay calificaciones

- 4 Administracion de EfectivoDocumento61 páginas4 Administracion de EfectivoVictor Antonio Lopez CastilloAún no hay calificaciones

- Balance GeneralDocumento14 páginasBalance GeneralDelmer MoralesAún no hay calificaciones

- ADMINISTRACIONDocumento4 páginasADMINISTRACIONAny Sanchez ErasAún no hay calificaciones

- COASEGURO y ReaseguroDocumento7 páginasCOASEGURO y ReasegurorichgpAún no hay calificaciones

- Tema 2 PIACTeoriaDocumento10 páginasTema 2 PIACTeoriaIris Raboso EstruchAún no hay calificaciones

- Presentación Semana 14Documento41 páginasPresentación Semana 14Heydi UrbinaAún no hay calificaciones

- AdministraciónDocumento11 páginasAdministraciónZofi MarinAún no hay calificaciones

- Importancia Del Sistema FinancieroDocumento9 páginasImportancia Del Sistema FinancieroAnaira QuispeAún no hay calificaciones

- Encuesta Servio Al ClienteDocumento9 páginasEncuesta Servio Al ClienteDeysi Johana Alarcon LaverdeAún no hay calificaciones

- Sericios y Operaciones MicrofinqanzasDocumento5 páginasSericios y Operaciones Microfinqanzasyudith AlfonsoAún no hay calificaciones

- La Importancia de Las NIIF en El Proceso de Toma de Decisiones GerencialesDocumento3 páginasLa Importancia de Las NIIF en El Proceso de Toma de Decisiones GerencialesManuel MorenoAún no hay calificaciones

- Flujo de Caja EjerciciosDocumento3 páginasFlujo de Caja EjerciciosjontniAún no hay calificaciones

- Guia No. 7 Responsabilidad SocialDocumento13 páginasGuia No. 7 Responsabilidad SocialLobo SolitarioAún no hay calificaciones

- La Empresa Como Unidad Economica y FuncionalDocumento7 páginasLa Empresa Como Unidad Economica y FuncionalFrancisco JulioAún no hay calificaciones

- Guia ArantxaDocumento3 páginasGuia ArantxaarantxaAún no hay calificaciones

- Actividad - Proyecto Integrador. Etapa - SSV DES EMPDocumento11 páginasActividad - Proyecto Integrador. Etapa - SSV DES EMPSergio Suarez Vazquez0% (1)