0% encontró este documento útil (0 votos)

184 vistas25 páginasOrganización

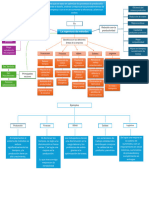

Este documento presenta lineamientos para organizar Cajas de Ahorro y Crédito Rural en Honduras. Explica que estas cajas son sistemas alternativos de financiamiento para combatir la pobreza rural permitiendo a los participantes ahorrar y acceder a préstamos. Describe el proceso de organización de estas cajas, incluyendo etapas de capacitación, requisitos para su constitución legal y estructura organizativa. El objetivo es mejorar las condiciones de vida de las comunidades rurales a través de un modelo financiero solidario y dem

Cargado por

Técnico de Producción MANVASENDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

184 vistas25 páginasOrganización

Este documento presenta lineamientos para organizar Cajas de Ahorro y Crédito Rural en Honduras. Explica que estas cajas son sistemas alternativos de financiamiento para combatir la pobreza rural permitiendo a los participantes ahorrar y acceder a préstamos. Describe el proceso de organización de estas cajas, incluyendo etapas de capacitación, requisitos para su constitución legal y estructura organizativa. El objetivo es mejorar las condiciones de vida de las comunidades rurales a través de un modelo financiero solidario y dem

Cargado por

Técnico de Producción MANVASENDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd