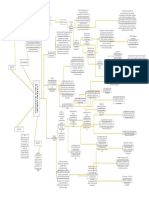

sta sección establece los principios

E

subyacentes a la información a presentar en

las notas a los estados financieros y cómo

na entidad revelará en las notas

U presentarla.

información sobre los supuestos clave

acerca del futuro y otras fuentes clave de Alcance

as notas proporcionan descripciones

L

incertidumbre en la estimación en la fecha narrativas o desagregaciones de partidas

sobre la que se informa, que tengan un presentadas en esos estados e información

riesgo significativo de ocasionar ajustes sobre partidas que no cumplen las

significativos en el importe en libros de los condiciones para ser reconocidas en ellos.

activos y pasivos dentro del ejercicio Información sobre las fuentes

contable siguiente clave de incertidumbre en la

estimación

on respecto a esos activos y pasivos, las

C resentarán información sobre las bases para

P

notas incluirán detalles de: la preparación de los estados

(a) Su naturaleza. financieros, y sobre las políticas contables

(b) Su importe en libros al final del periodo específicas utilizadas

sobre el que se informa

evelarán la información requerida por esta

R

structura

E

NIIF que no se presente en otro lugar de

de la notas los estados financieros

na entidad revelará, en el resumen de las

U

políticas contables significativas o en otras roporcionarán información adicional que no

P

notas, los juicios, diferentes de aquéllos que se presenta en ninguno de los estados

involucran estimaciones, que la gerencia

haya realizado al aplicar las políticas

Información sobre juicios Notas aclaratorias financieros, pero que es relevante para la

comprensión de cualquiera de ellos.

contables de la entidad y que tengan el

efecto más significativo sobre los importes

reconocidos en los estados financieros.

na entidad presentará las notas, en la

U

medida en que sea practicable, de una forma

sistemática. Una entidad hará referencia para

a base (o bases) de medición utilizada(s)

L Uso de notas cada partida de los estados financieros a

para la elaboración de los estados cualquier información en las notas con la que

financieros. esté relacionada

Información a revelar

as demás políticas contables utilizadas que

L

sean relevantes para la comprensión de los

estados financieros. na declaración de que los estados

U

financieros se han elaborado cumpliendo con

la NIIF para las PYMES

n resumen de las políticas contables

U

significativas aplicadas

Orden de Presentación Información de apoyo para las partidas

presentadas en los estados financieros en el

mismo orden en que se presente cada

estado y cada partida

Cualquier otra información a revelar

También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Examen Final de EmbriologiaDocumento2 páginasExamen Final de EmbriologiaLuciana Motta75% (4)

- Folleto Niif 10Documento2 páginasFolleto Niif 10Dayana Lucia ACOSTA MARTINEZAún no hay calificaciones

- Seccion 8 Notas A Los Estados FinancierosDocumento1 páginaSeccion 8 Notas A Los Estados FinancierosKiautos DelsurAún no hay calificaciones

- SECCIÓN 8 Notas A Los Estados FinancierosDocumento1 páginaSECCIÓN 8 Notas A Los Estados FinancierosDANIKA STEFANY GUZMAN MONTERROSOAún no hay calificaciones

- Sección 8 Notas A Los Estados FinancierosDocumento1 páginaSección 8 Notas A Los Estados FinancierosMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- Seccion 8 Notas A Los Estados FinancierosDocumento1 páginaSeccion 8 Notas A Los Estados FinancierosYASMIN ANAIS MORALES POZUELOSAún no hay calificaciones

- Seccion 8Documento1 páginaSeccion 8Rosalinda VasquezAún no hay calificaciones

- Sección 7Documento6 páginasSección 7Sebast TorresAún no hay calificaciones

- Conta Uni1 Act1Documento4 páginasConta Uni1 Act1Alex DragneelAún no hay calificaciones

- Folleto 9 de JulioDocumento2 páginasFolleto 9 de Julioedilse fernandezAún no hay calificaciones

- Actividad 2 FinanzasDocumento1 páginaActividad 2 FinanzasSandi Torres BuelvasAún no hay calificaciones

- Causas de Incertidumbre en Las Estimaciones y CapitalDocumento8 páginasCausas de Incertidumbre en Las Estimaciones y CapitalSusy QuimAún no hay calificaciones

- ECPNDocumento17 páginasECPNJUDITH A.RAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2Sandi Torres BuelvasAún no hay calificaciones

- Actividad 2 - EvaluativaDocumento5 páginasActividad 2 - EvaluativaHerminda Contreras VargasAún no hay calificaciones

- Decreto 3022 de 2013Documento1 páginaDecreto 3022 de 2013Adriana Lucia TovarAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento11 páginasNotas A Los Estados FinancierosDavidd DiazAún no hay calificaciones

- Folleto ContabilidadDocumento3 páginasFolleto ContabilidadNorma CalvoAún no hay calificaciones

- Folleto de Analisis FianancieroDocumento2 páginasFolleto de Analisis FianancieroDaniela LopezAún no hay calificaciones

- Mapa Conceptual Nic1Documento2 páginasMapa Conceptual Nic1Yuliana Arango VillegasAún no hay calificaciones

- Tema 4 - Formulación de Los Estado FinancierosDocumento13 páginasTema 4 - Formulación de Los Estado FinancierosAlissonAún no hay calificaciones

- NIC 1 TripticoDocumento2 páginasNIC 1 TripticoSheylaRamosVillanueva50% (2)

- Mapa Presentacion y RevelacionDocumento1 páginaMapa Presentacion y RevelacionMjvmAún no hay calificaciones

- Norma Internacional de Contabilidad 1Documento10 páginasNorma Internacional de Contabilidad 1landradeeAún no hay calificaciones

- Infografias Niif 1 - Primero.Documento1 páginaInfografias Niif 1 - Primero.EvelynSolorzanoBurgosAún no hay calificaciones

- ¿Qué Es? Objetivo Estructura: Notas de Los Estados FinancierosDocumento1 página¿Qué Es? Objetivo Estructura: Notas de Los Estados FinancierosMayge SINCHE ARANDAAún no hay calificaciones

- Tarea de La Semana 2Documento4 páginasTarea de La Semana 2Cristhian PaccoAún no hay calificaciones

- Los Párrafos 1 A 140 y El Apéndice Contienen La Presentación de Los Estados Financieros de La Norma Internacional de Contabilidad 1Documento1 páginaLos Párrafos 1 A 140 y El Apéndice Contienen La Presentación de Los Estados Financieros de La Norma Internacional de Contabilidad 1Elkin David Narvaez Burbano100% (1)

- Nic 1 PDFDocumento3 páginasNic 1 PDFEnrique PazAún no hay calificaciones

- Nic 1 Presentacion de Los Estados FinancierosDocumento8 páginasNic 1 Presentacion de Los Estados FinancierosFRAN SOLIER FIGUEROAAún no hay calificaciones

- Clasificación de Estados FinancierosDocumento1 páginaClasificación de Estados FinancierosArthemis GamexAún no hay calificaciones

- Nic 1 y 2 MapaDocumento5 páginasNic 1 y 2 MapaJuan Carlos ChicAún no hay calificaciones

- TAREA 13 - DISPONIBILIDADES-Aseveraciones Contables, Riesgos y Respuesta Al RiesgosDocumento2 páginasTAREA 13 - DISPONIBILIDADES-Aseveraciones Contables, Riesgos y Respuesta Al Riesgoselizabeth nuñezAún no hay calificaciones

- Anexo 10 - Unidad 3 Act. 1Documento3 páginasAnexo 10 - Unidad 3 Act. 1Carlos Soto HernándezAún no hay calificaciones

- 1.nif A-7Documento1 página1.nif A-7velazcomayra21Aún no hay calificaciones

- Unidad 1 Tópicos de Contabilidad FinanciDocumento2 páginasUnidad 1 Tópicos de Contabilidad FinanciBetzabe RomeroAún no hay calificaciones

- Exposicion Nics 1, 2, 7 y 8Documento51 páginasExposicion Nics 1, 2, 7 y 8Franco Cusihuallpa OchoaAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento2 páginasNotas A Los Estados FinancierosJulieth Alexandra PENA MORALESAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento17 páginasNotas A Los Estados FinancierosCARLOSAún no hay calificaciones

- Anexo1. - 106006-32Documento3 páginasAnexo1. - 106006-32adrianaAún no hay calificaciones

- Semana 07 - Tema 01 Tarea - Mapa Mental Del Marco Conceptual para La Información FinancieraDocumento1 páginaSemana 07 - Tema 01 Tarea - Mapa Mental Del Marco Conceptual para La Información FinancieraErick CV M0% (1)

- Foro #2-Nic-1 Elaboración y Presentación de Estados FinancierosDocumento3 páginasForo #2-Nic-1 Elaboración y Presentación de Estados FinancierosAnhiela EspinozaAún no hay calificaciones

- U1 AI2 IB1 Cont NIIF Ayala AlexDocumento11 páginasU1 AI2 IB1 Cont NIIF Ayala AlexSafe HouseAún no hay calificaciones

- Presentacion de Los Estados Financieros)Documento2 páginasPresentacion de Los Estados Financieros)Vanessa MayenAún no hay calificaciones

- Semana 01 - PPT - Sesión PresencialDocumento18 páginasSemana 01 - PPT - Sesión PresencialAndrea Farceque TineoAún no hay calificaciones

- NIC-1Mapa ConceptualDocumento1 páginaNIC-1Mapa ConceptualLina Marcela100% (1)

- Cuadro Sinoptico de Las NIF 2.0 PDFDocumento4 páginasCuadro Sinoptico de Las NIF 2.0 PDFJohanaAún no hay calificaciones

- Sección 8 Notas A Los Estados FinancierosDocumento5 páginasSección 8 Notas A Los Estados FinancierosMartha Solano ZelAún no hay calificaciones

- AMHC EV1 ContaduriaDocumento13 páginasAMHC EV1 ContaduriaMelody CadenaAún no hay calificaciones

- Serie B de Las NifDocumento7 páginasSerie B de Las Nifangel tadeo garcia martinezAún no hay calificaciones

- Principios Preparación EEFF Y ESTADO DE RESULTADODocumento25 páginasPrincipios Preparación EEFF Y ESTADO DE RESULTADOMayra RomeroAún no hay calificaciones

- Actividad 3 FolletoDocumento2 páginasActividad 3 FolletoYulieth CastañoAún no hay calificaciones

- NIF A-1 Irvin TlalmisDocumento1 páginaNIF A-1 Irvin TlalmisIrvin TlalmisAún no hay calificaciones

- Marco Normativo - Contable para La Preparacion de Los Estados FinancierosDocumento37 páginasMarco Normativo - Contable para La Preparacion de Los Estados FinancierosRosa Elena NievesAún no hay calificaciones

- Guia 24 Notas y Revelaciones A Los Estados FinancierosDocumento10 páginasGuia 24 Notas y Revelaciones A Los Estados FinancierosNathaly TarazonaAún no hay calificaciones

- Proceso ReorganizacionDocumento1 páginaProceso ReorganizacionTateas UccAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento7 páginasAnexo 1. Preparacion Estados Financieros IntermediosJennifer GallegoAún no hay calificaciones

- Nic 1 InformeDocumento11 páginasNic 1 InformeAna Maria Rosario Amaya FelipeAún no hay calificaciones

- Guía No. 24Documento8 páginasGuía No. 24Sebastián MahechaAún no hay calificaciones

- Tarea 2Documento10 páginasTarea 2MaycolAún no hay calificaciones

- Inspeccion Pre-Uso de AndamiosDocumento1 páginaInspeccion Pre-Uso de AndamiosLuis AguilarAún no hay calificaciones

- Ficha Técnica ALCOHOL ETILICO 70ºGL DESNATURALIZADO MAYO 17Documento1 páginaFicha Técnica ALCOHOL ETILICO 70ºGL DESNATURALIZADO MAYO 17franko0287Aún no hay calificaciones

- 2024 Teoría General de SistemasDocumento3 páginas2024 Teoría General de SistemasAdriana PodolskiAún no hay calificaciones

- Viviendo El EvangelioDocumento391 páginasViviendo El EvangelioOlivia JuarezAún no hay calificaciones

- Bitácora - Grupo 1Documento68 páginasBitácora - Grupo 1jpe lolAún no hay calificaciones

- Propuesta Blindaje BanorteDocumento11 páginasPropuesta Blindaje BanorteMarKo A. Hdz MtzAún no hay calificaciones

- Caries Dental Esi 2Documento6 páginasCaries Dental Esi 2cesarjulius001Aún no hay calificaciones

- Colectores de Dioxido de Azufre, PresentaciónDocumento30 páginasColectores de Dioxido de Azufre, PresentaciónALICIAAún no hay calificaciones

- Anexo A-Ensayos de LaboratorioDocumento20 páginasAnexo A-Ensayos de LaboratorioJorge MojikAún no hay calificaciones

- Sindrome de Down 4, 8, 9Documento3 páginasSindrome de Down 4, 8, 9Marco Antonio Guevara MartinezAún no hay calificaciones

- Medicion Del Trabajo 2Documento73 páginasMedicion Del Trabajo 2WALTER ANTONIO GUILLERMO DEL RIOAún no hay calificaciones

- Conclusiones y RecomendaciDocumento2 páginasConclusiones y RecomendaciSolangel Enciso FloresAún no hay calificaciones

- Bases de Animatronic OficialDocumento5 páginasBases de Animatronic OficialJuanJoseApazaPAún no hay calificaciones

- P4-HMyT FI UNAMDocumento7 páginasP4-HMyT FI UNAMCarlos RincónAún no hay calificaciones

- Respiración MetacuánticaDocumento3 páginasRespiración MetacuánticaVerónica WhiteSnakeAún no hay calificaciones

- Evidencia 2 Perfil de Clientes y ProveedoresDocumento8 páginasEvidencia 2 Perfil de Clientes y Proveedorespaola cardozoAún no hay calificaciones

- Lectura Agosto 25 - Septiembre 1 2020 El Búho - Club de LecturaDocumento6 páginasLectura Agosto 25 - Septiembre 1 2020 El Búho - Club de LecturaAndres ReyAún no hay calificaciones

- Acuerdo 029Documento13 páginasAcuerdo 029Julian Gutierrez DuarteAún no hay calificaciones

- Deber No. 3 - Aplicaciones DerivadaDocumento8 páginasDeber No. 3 - Aplicaciones DerivadaStvn BstAún no hay calificaciones

- SecadoDocumento7 páginasSecadojuanAún no hay calificaciones

- Densidad FisicoquimicaDocumento7 páginasDensidad FisicoquimicaEstela Peña CalderonAún no hay calificaciones

- Cirrosis HepáticaDocumento11 páginasCirrosis HepáticaEmmanuel LaraAún no hay calificaciones

- 09 Alfredo y Marta MontonerosDocumento39 páginas09 Alfredo y Marta MontonerosGermanZapataAún no hay calificaciones

- Obtención Del NaOHDocumento6 páginasObtención Del NaOHIvan Ivenian100% (1)

- Arte de CulturaDocumento5 páginasArte de CulturaStefania GarofaloAún no hay calificaciones

- Investigacion Bibliografica Sobre Los Documentos AdministrativosDocumento12 páginasInvestigacion Bibliografica Sobre Los Documentos AdministrativosSamuel Velez JimenezAún no hay calificaciones

- ElectroquímicaDocumento14 páginasElectroquímicafaltriqueraAún no hay calificaciones

- EmojiDocumento1 páginaEmojiPaula GiilAún no hay calificaciones