También podría gustarte

- Ventajas y Desventajas de La Actividad MineraDocumento3 páginasVentajas y Desventajas de La Actividad MineraEdwin Hernán QHAún no hay calificaciones

- Bases Teoricas - Auditoria FinancieraDocumento12 páginasBases Teoricas - Auditoria FinancieraLuis'z Fernande'z Lu'fAún no hay calificaciones

- Practica Clase 1 - Integracion Contable - UpnDocumento2 páginasPractica Clase 1 - Integracion Contable - Upnpaola toctoAún no hay calificaciones

- Tratamiento Contable Tributario de Las Notas de Crédito Y Débito PDFDocumento2 páginasTratamiento Contable Tributario de Las Notas de Crédito Y Débito PDFAstrid Denise De La Cruz LeonAún no hay calificaciones

- Preguntas y Respuestas Relacionadas A La Bancarización de La EconomíaDocumento4 páginasPreguntas y Respuestas Relacionadas A La Bancarización de La EconomíaedumilAún no hay calificaciones

- EstadisticaDocumento4 páginasEstadistica友達ᴘᴀʀᴋ ʜʏᴜɴɢ ᴊɪAún no hay calificaciones

- ISC-liqui-calcDocumento14 páginasISC-liqui-calcAnthony PerezAún no hay calificaciones

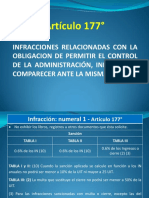

- Artículo 176Documento34 páginasArtículo 176jenifferAún no hay calificaciones

- Caso PracticosDocumento6 páginasCaso PracticosJULIO HERNANAún no hay calificaciones

- NIC 37 Presentación OficialDocumento22 páginasNIC 37 Presentación OficialUrbanoJesusDiazPerez0% (1)

- Asiento Contable NIC 12Documento4 páginasAsiento Contable NIC 12Diogo Caballero JustinianoAún no hay calificaciones

- Trabajo de Las NiasDocumento29 páginasTrabajo de Las NiasJersen LaraAún no hay calificaciones

- Videoconferencia - Cómo Registrarse en El RNP 12 - 10Documento32 páginasVideoconferencia - Cómo Registrarse en El RNP 12 - 10joar30Aún no hay calificaciones

- PERCEPCIONDocumento37 páginasPERCEPCIONFACTURAS CONTABILIDADAún no hay calificaciones

- Art177 Numeral 13 Caso PracticoDocumento4 páginasArt177 Numeral 13 Caso Practicosmellscry100% (1)

- Art 177Documento29 páginasArt 177Kate Maberly ALegria AraujoAún no hay calificaciones

- Calendario de CompromisosDocumento4 páginasCalendario de CompromisosMilagros Rosales RubioAún no hay calificaciones

- Ley 29788Documento5 páginasLey 29788StephanyAún no hay calificaciones

- Analisis de La Nic 12Documento9 páginasAnalisis de La Nic 12Noaj ChiroqueAún no hay calificaciones

- Tarea de Guia de P. 2Documento4 páginasTarea de Guia de P. 2Azul Geronimo RojasAún no hay calificaciones

- SENATI y SENCICO contribucionesDocumento9 páginasSENATI y SENCICO contribucionesSthefany Xz100% (1)

- Formato 1.2 Ctas. Ctes. EJERCICIO 11Documento1 páginaFormato 1.2 Ctas. Ctes. EJERCICIO 11Wilbert Hugo Huayhua CaceresAún no hay calificaciones

- Depreciaciones Art. 37 FDocumento8 páginasDepreciaciones Art. 37 FDavid IdrugoAún no hay calificaciones

- RMT Casos Prácticos MYPEDocumento20 páginasRMT Casos Prácticos MYPEGabriel GarcíaAún no hay calificaciones

- Caso Práctico - TurismoDocumento3 páginasCaso Práctico - TurismoShani Maguiña RomeroAún no hay calificaciones

- Libros Contables - EvaDocumento184 páginasLibros Contables - EvaEva Ysabel Huaman Quispe100% (1)

- Sistemas Recaudatorios Del IGVDocumento72 páginasSistemas Recaudatorios Del IGVLuis Felipe100% (1)

- Empresas Que Conforman El Sistema Financiero PeruanoDocumento11 páginasEmpresas Que Conforman El Sistema Financiero PeruanoJL SantanaAún no hay calificaciones

- Autoevaluacion de La Segunda UnidadDocumento5 páginasAutoevaluacion de La Segunda UnidadGuadalupe RitaAún no hay calificaciones

- Clase Monografia Motores RB ASIENTOS FINALDocumento9 páginasClase Monografia Motores RB ASIENTOS FINALELAINE SANDRA MONTERROSO ACHAHUIAún no hay calificaciones

- Universidad Peruana UniónDocumento21 páginasUniversidad Peruana UniónYovica EdelmiraAún no hay calificaciones

- 437 - PP 08 2011 Modificacion Coeficiente Utilidad Por Dictamen Fiscal PDFDocumento5 páginas437 - PP 08 2011 Modificacion Coeficiente Utilidad Por Dictamen Fiscal PDFmayroamijangosAún no hay calificaciones

- Prestamos ScotiabankDocumento10 páginasPrestamos ScotiabankCristian RomeroAún no hay calificaciones

- Balance Constructivo HT1A PDFDocumento21 páginasBalance Constructivo HT1A PDFMiguel Angel Vargas RuizAún no hay calificaciones

- SistemaTributarioPeruDocumento1 páginaSistemaTributarioPeruIker ChungaAún no hay calificaciones

- Curso Integral Concar - Nivel Básico/Avanzado 19: LunesDocumento22 páginasCurso Integral Concar - Nivel Básico/Avanzado 19: LunesTANIAAún no hay calificaciones

- Siaf Modulo Administrativo 2022Documento96 páginasSiaf Modulo Administrativo 2022jessie karina quispe conzaAún no hay calificaciones

- Que Es El SiafDocumento20 páginasQue Es El SiafEfrain Hinojosa EgoavilAún no hay calificaciones

- Preguntas y Respuestas Auditoria de SistemaDocumento2 páginasPreguntas y Respuestas Auditoria de SistemaMaryvyMoyaAún no hay calificaciones

- Instrumentos para Gestionar y Cobrar ImpagadosDocumento256 páginasInstrumentos para Gestionar y Cobrar ImpagadosKarenzita Mamani Roman100% (1)

- Articulo 72 CDocumento4 páginasArticulo 72 CElmer Briones CortezAún no hay calificaciones

- C1 L2 Contabilidad de Costos y de Gestión - Capítulo 2Documento24 páginasC1 L2 Contabilidad de Costos y de Gestión - Capítulo 2Diego Bromley LópezAún no hay calificaciones

- Ficha de Diagnostico de La Bodega v.2021Documento2 páginasFicha de Diagnostico de La Bodega v.2021Antonio HuamanAún no hay calificaciones

- Etapa de ProgramaciónDocumento2 páginasEtapa de ProgramaciónWilly Quenta50% (2)

- Liquidacion Caja ChicaDocumento1 páginaLiquidacion Caja ChicaCarlos Alberto MendozaAún no hay calificaciones

- CODIGO TRIBUTARIO - El Blog de Jaaf - DINAMICA CUENTA 27 - ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTADocumento8 páginasCODIGO TRIBUTARIO - El Blog de Jaaf - DINAMICA CUENTA 27 - ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTABryan parionaAún no hay calificaciones

- Sesión 13 - Aplicación Práctica - Estado de ResultadosDocumento132 páginasSesión 13 - Aplicación Práctica - Estado de ResultadosDlia AlvaradoAún no hay calificaciones

- CasoCostosExtracciónPescaDocumento11 páginasCasoCostosExtracciónPescaSunita Yldefonzo RamirezAún no hay calificaciones

- CompAbr-JulIngNet2019-20Documento9 páginasCompAbr-JulIngNet2019-20Marisol Castillo OlivaAún no hay calificaciones

- Meritorio Contable Estracción Minera Sub Suelo - A - Sesión 6 - 2022Documento8 páginasMeritorio Contable Estracción Minera Sub Suelo - A - Sesión 6 - 2022Jhojana Zevallo EspinozaAún no hay calificaciones

- CASO PRÁCTICO AgricolaDocumento3 páginasCASO PRÁCTICO AgricolaJhonatan BardalesAún no hay calificaciones

- Impuesto A La Contaminacion VehicularDocumento21 páginasImpuesto A La Contaminacion VehicularAngelaAngelaAún no hay calificaciones

- Caso Clase Presupuesto Empresa ComercialDocumento2 páginasCaso Clase Presupuesto Empresa ComercialJOAQUIN ADOLFO OBANDO BETANCOURTAún no hay calificaciones

- Caso Practico de AplazamientoDocumento4 páginasCaso Practico de AplazamientoKaren Melissa CayetanoAún no hay calificaciones

- Asiento Contable de Contribución de SencicoDocumento1 páginaAsiento Contable de Contribución de SencicoYoseli SosaAún no hay calificaciones

- Sistemas de información contable I - Universidad Nacional del CallaoDocumento13 páginasSistemas de información contable I - Universidad Nacional del CallaoTreisy VillanuevaAún no hay calificaciones

- Caso Practico Articulo 175 Código TributarioDocumento2 páginasCaso Practico Articulo 175 Código TributarioAndy RS75% (4)

- Numeral 2 y 5 Artiuclo 175Documento5 páginasNumeral 2 y 5 Artiuclo 175Alexis AriasAún no hay calificaciones

- Art 175 Num.5 Del Codigo Tributario... Casos PracticosDocumento19 páginasArt 175 Num.5 Del Codigo Tributario... Casos PracticosduberAún no hay calificaciones

- Calculo de Multa Por Datos Falsos Igv 2014Documento4 páginasCalculo de Multa Por Datos Falsos Igv 2014victoriaAún no hay calificaciones