También podría gustarte

- SOLUCIÓN U1 - S1 - Ejercicios para La Actividad VirtualDocumento2 páginasSOLUCIÓN U1 - S1 - Ejercicios para La Actividad Virtualandreececo71% (7)

- Ecv1 - Costos y PresupuestosDocumento4 páginasEcv1 - Costos y Presupuestosanibal100% (2)

- Caso Practico de Control InternoDocumento2 páginasCaso Practico de Control InternoYoly Magaly León Alberca100% (1)

- Organigramas - Ejercicios PDFDocumento3 páginasOrganigramas - Ejercicios PDFmadi panpanadero100% (1)

- S2 Casos-1Documento18 páginasS2 Casos-1Dieudonne Yannick Martinez ViteAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Semana - 1 - Ejercicio GuiaDocumento4 páginasSemana - 1 - Ejercicio GuiaJonny ZamudioAún no hay calificaciones

- Acv 1 - CompletoDocumento4 páginasAcv 1 - CompletoJonny Zamudio100% (1)

- U1 - S1 - Ejercicios para La Actividad Virtual - 2021 II - 1) - DesarrolladoDocumento2 páginasU1 - S1 - Ejercicios para La Actividad Virtual - 2021 II - 1) - DesarrolladoJairo Fabian Rodas VilelaAún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad Virtual (Desarrollado)Documento4 páginasU1 - S1 - Ejercicios para La Actividad Virtual (Desarrollado)Jose Samuel PO RAAún no hay calificaciones

- NICEDocumento4 páginasNICEGabriela Trujillo RuestaAún no hay calificaciones

- Caso BlanquitaDocumento10 páginasCaso Blanquitamanu JpAún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad VirtualDocumento4 páginasU1 - S1 - Ejercicios para La Actividad VirtualYann gustavo Coaguila ArenasAún no hay calificaciones

- Las PastasDocumento6 páginasLas PastasKyoto LaraAún no hay calificaciones

- Costos y PresupuestosDocumento3 páginasCostos y PresupuestosOscar Edgardo Francisco Apéstegui ContrerasAún no hay calificaciones

- U1 S1 Ejercicios+parDocumento4 páginasU1 S1 Ejercicios+parMiriam Jimenez PalaciosAún no hay calificaciones

- Las PastasDocumento5 páginasLas PastasthyanapetongAún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad VirtualDocumento2 páginasU1 - S1 - Ejercicios para La Actividad VirtualDeslin Mera hernandez100% (2)

- Resol - Caso 6 y 7Documento13 páginasResol - Caso 6 y 7CARLOS ALFREDO NAVARRO MONTOYAAún no hay calificaciones

- Solución Caso Los Empeñosos Estados de CostosDocumento2 páginasSolución Caso Los Empeñosos Estados de Costosmelina AlamaAún no hay calificaciones

- Cuaderno de Trabajo N°2Documento15 páginasCuaderno de Trabajo N°2Dayan Clarisa Quiñones DiazAún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad VirtualDocumento4 páginasU1 - S1 - Ejercicios para La Actividad Virtualedwin nuñezAún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad VirtualDocumento4 páginasU1 - S1 - Ejercicios para La Actividad VirtualTitoxd CastroAún no hay calificaciones

- Preparar El Estado de CostosDocumento7 páginasPreparar El Estado de CostosFelipePosadaAún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad VirtualDocumento12 páginasU1 - S1 - Ejercicios para La Actividad Virtualstephany condori (tefi)Aún no hay calificaciones

- 3costo F-VDocumento15 páginas3costo F-Vhectopoma01Aún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad Virtual (1) - COSTOS Y PRESUPUESTOSDocumento4 páginasU1 - S1 - Ejercicios para La Actividad Virtual (1) - COSTOS Y PRESUPUESTOSKendra Maria Jacobi SimonAún no hay calificaciones

- Tarea 2 EVA Villar 2022-01Documento12 páginasTarea 2 EVA Villar 2022-01Nancy MegoAún no hay calificaciones

- Conf.1 Escen1 Clasif, Costos y Tasa PresDocumento11 páginasConf.1 Escen1 Clasif, Costos y Tasa PresJhenifer GaleanoAún no hay calificaciones

- U1 - S1 - Ejercicios Empresa Flores-ResueltoDocumento4 páginasU1 - S1 - Ejercicios Empresa Flores-Resueltocarlos vaflAún no hay calificaciones

- Empresa Alpaca Real SDocumento4 páginasEmpresa Alpaca Real SGianfranco Rivas OreAún no hay calificaciones

- Taller Costos Actividad # 5Documento8 páginasTaller Costos Actividad # 5Estefani Julieth NIEVES MATEUSAún no hay calificaciones

- Introd A La Linguistica EvangelistaDocumento5 páginasIntrod A La Linguistica EvangelistaKenshin HimuraAún no hay calificaciones

- 01 Distribucion de Los CostosDocumento1 página01 Distribucion de Los CostosMaria Margarita Rojas ArevaloAún no hay calificaciones

- S2 CasosljDocumento18 páginasS2 CasosljCinthia Fiorella Yantas AlcantaraAún no hay calificaciones

- Conf.1 Escen1 Clasif, Costos y Tasa Pres - 1Documento11 páginasConf.1 Escen1 Clasif, Costos y Tasa Pres - 1Angie GuarinAún no hay calificaciones

- Las Pastas 2Documento8 páginasLas Pastas 2AlexAún no hay calificaciones

- S01.S1 - 2 - Ejercicios-1Documento6 páginasS01.S1 - 2 - Ejercicios-1octaAún no hay calificaciones

- Casos Clase Miercoles 21.4.2021-Word-Caso Practico en ClaseDocumento3 páginasCasos Clase Miercoles 21.4.2021-Word-Caso Practico en ClaseLeonela Nataly Gonzales MoreAún no hay calificaciones

- Casos Practicos 01 y 2 RespuestasDocumento8 páginasCasos Practicos 01 y 2 RespuestasPedro Juan Santos PalaciosAún no hay calificaciones

- Taller de Trabajo No. 1 Aprendizaje PreviosDocumento9 páginasTaller de Trabajo No. 1 Aprendizaje PreviosNatalia Bienneth LAGUNA GUZMANAún no hay calificaciones

- IntentoDocumento6 páginasIntentosebastian floresAún no hay calificaciones

- Costeo Variable (Taller A)Documento48 páginasCosteo Variable (Taller A)Marlen BetancurAún no hay calificaciones

- NIC 2 - Solucion Ejercicio 2Documento12 páginasNIC 2 - Solucion Ejercicio 2EMAEL ARON RUIZ APONTEAún no hay calificaciones

- Acv 1Documento4 páginasAcv 1Deysi Noalcca Gutierrez100% (4)

- Los Alisos DesarrolloDocumento6 páginasLos Alisos DesarrolloJULIO CESAR ZAVALA VEGAAún no hay calificaciones

- Trabajo Costos 6Documento7 páginasTrabajo Costos 6Kiara SmithAún no hay calificaciones

- Costos Indirectos # 2Documento1 páginaCostos Indirectos # 221240399Aún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad Virtual PDFDocumento4 páginasU1 - S1 - Ejercicios para La Actividad Virtual PDFJuan Taipe ParedesAún no hay calificaciones

- Deber Ciclo CompletoDocumento16 páginasDeber Ciclo CompletourbanizacionsangermanAún no hay calificaciones

- PROBLEMAS RESUELTOS BARBARAN Economia 2020Documento6 páginasPROBLEMAS RESUELTOS BARBARAN Economia 2020Luis Aaron Marquez RiscoAún no hay calificaciones

- Proceso de CostosDocumento5 páginasProceso de CostosAnonymous dcBQhjGFAún no hay calificaciones

- 05 Casos Prácticos Er - Tarea - ResueltaDocumento5 páginas05 Casos Prácticos Er - Tarea - ResueltaPeter DíazAún no hay calificaciones

- Solución Supuesto 7.6Documento2 páginasSolución Supuesto 7.6Jesus MoraAún no hay calificaciones

- Ingrid Cardenas TI M2 Procesodecostos-2Documento8 páginasIngrid Cardenas TI M2 Procesodecostos-2Ingrid CárdenasAún no hay calificaciones

- Solución Guía Ejercicios 5 Contabilidad de CostosDocumento3 páginasSolución Guía Ejercicios 5 Contabilidad de CostosLesly SarriaAún no hay calificaciones

- Costos Ejercicios-1Documento71 páginasCostos Ejercicios-1JhonDavidGalyMicuyllaAún no hay calificaciones

- Caso 7 - DocDocumento3 páginasCaso 7 - DocJosé Stalin Dávila Mego0% (1)

- Fabian - Opazo - TI - M2 - Proceso de CostosDocumento4 páginasFabian - Opazo - TI - M2 - Proceso de CostosFabian OpazoAún no hay calificaciones

- Examen Final ContabilidadDocumento6 páginasExamen Final ContabilidadJesúsAún no hay calificaciones

- Semana 5 Presencial Costo de Producción5088Documento11 páginasSemana 5 Presencial Costo de Producción5088Karen Mariana Luyo CastroAún no hay calificaciones

- Casos de concentraciones empresariales en el sector energético europeoDe EverandCasos de concentraciones empresariales en el sector energético europeoAún no hay calificaciones

- BENEFICIARIOS BOLSA 2023-I..................... SiiiiiiiiiiiDocumento8 páginasBENEFICIARIOS BOLSA 2023-I..................... SiiiiiiiiiiiJulissa Lisbeth Carrasco LopezAún no hay calificaciones

- Tarapoto - 2023 Tarapoto - 2023Documento7 páginasTarapoto - 2023 Tarapoto - 2023Julissa Lisbeth Carrasco LopezAún no hay calificaciones

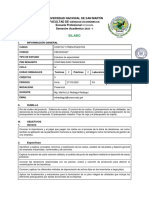

- Silabo - 0804030025 - COSTOS Y PRESUPUESTOSDocumento4 páginasSilabo - 0804030025 - COSTOS Y PRESUPUESTOSJulissa Lisbeth Carrasco LopezAún no hay calificaciones

- Cuestionario, Grupo 4. Mercado de Factores (....Documento3 páginasCuestionario, Grupo 4. Mercado de Factores (....Julissa Lisbeth Carrasco LopezAún no hay calificaciones

- Hospital............ Capturas....... QQQ,,,, Práctica 9Documento10 páginasHospital............ Capturas....... QQQ,,,, Práctica 9Julissa Lisbeth Carrasco LopezAún no hay calificaciones

- P03 Procedimiento de Entrega de Dinero A TransportadoraDocumento5 páginasP03 Procedimiento de Entrega de Dinero A TransportadoraJhalmar Hurtado VeraAún no hay calificaciones

- LT Eps MoyobambaDocumento47 páginasLT Eps MoyobambaElgar Facundo HuamanAún no hay calificaciones

- 3 Criterios Sosteniblilidad y Gestion Ambiental ECA Y LMP 2020-IDocumento43 páginas3 Criterios Sosteniblilidad y Gestion Ambiental ECA Y LMP 2020-IAlexandra Kairell Medrano AlcantaraAún no hay calificaciones

- ICC Hito 1 - CS LLATA 14.02.24 VFDocumento70 páginasICC Hito 1 - CS LLATA 14.02.24 VFarturoAún no hay calificaciones

- Trabajo Grupo 4. PillcomozoDocumento1 páginaTrabajo Grupo 4. PillcomozoLimbers CervantesAún no hay calificaciones

- Definición de Objetivo MetasDocumento7 páginasDefinición de Objetivo MetasDayana ReynalAún no hay calificaciones

- Notas EEFF 22 - 21Documento105 páginasNotas EEFF 22 - 21CAROLINA OLIVOS CARMONAAún no hay calificaciones

- Presentación Gulupa G2Documento76 páginasPresentación Gulupa G2Luis Angel AvilaAún no hay calificaciones

- PDF TilcajeteDocumento25 páginasPDF TilcajeteKaren MatiasAún no hay calificaciones

- Unidad IV. Modelos de Inventario.Documento15 páginasUnidad IV. Modelos de Inventario.Eliezer DíazAún no hay calificaciones

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocumento22 páginasUniversidad Peruana Unión: Facultad de Ciencias Empresarialesbenjo suscripcionesAún no hay calificaciones

- EMPRESA SOFIA - Proyecto Formativo - Grupo 9Documento26 páginasEMPRESA SOFIA - Proyecto Formativo - Grupo 9yamil benyiAún no hay calificaciones

- Presentación MipymesDocumento24 páginasPresentación MipymesGabriel TorresAún no hay calificaciones

- Magnitudes Que Surgen A Través Del PIBDocumento3 páginasMagnitudes Que Surgen A Través Del PIBJUAN MANUELAún no hay calificaciones

- VDT 1Documento6 páginasVDT 1Carol VillagranAún no hay calificaciones

- Manual Casuistica Nic S y Niif S 2013 IDocumento173 páginasManual Casuistica Nic S y Niif S 2013 ILisbeth SanchesAún no hay calificaciones

- Adiestramiento y Desarrollo de PersonalDocumento27 páginasAdiestramiento y Desarrollo de PersonalBetzy BolívarAún no hay calificaciones

- Actividad Evaluativa CM Módulo 5Documento6 páginasActividad Evaluativa CM Módulo 5Edinson S. TorresAún no hay calificaciones

- Cinco Fuerzas de Porter - ProveedoresDocumento6 páginasCinco Fuerzas de Porter - ProveedoresanolrivgmailcomAún no hay calificaciones

- Cold CallingDocumento33 páginasCold CallingAlejandro NavaAún no hay calificaciones

- Unidad 1 Fundamentos de FinanzasDocumento19 páginasUnidad 1 Fundamentos de FinanzasAmelia Cen Hoy100% (1)

- Toyota Parte 2Documento14 páginasToyota Parte 2Carlos Andrés Mendoza DiazAún no hay calificaciones

- SAP - FI - Sesion I - GPCDocumento40 páginasSAP - FI - Sesion I - GPCAndrew AsociadosAún no hay calificaciones

- Ev La GlobalizacionDocumento2 páginasEv La GlobalizacionLEIDYAún no hay calificaciones

- Transporte y Almacenaje de HidrocarburosDocumento11 páginasTransporte y Almacenaje de HidrocarburosRobert DiazAún no hay calificaciones

- Planeación Por EscenariosDocumento4 páginasPlaneación Por EscenariosYecson EspitiaAún no hay calificaciones

- Caso La ComerDocumento5 páginasCaso La ComerVivi RendonAún no hay calificaciones

- Texplaca Ficha TecnicaDocumento2 páginasTexplaca Ficha TecnicaJose Pedroza0% (1)