También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Caso Carpintero (Formato1)Documento3 páginasCaso Carpintero (Formato1)Daddy GaroAún no hay calificaciones

- Ca05 PC2 2018-1Documento7 páginasCa05 PC2 2018-1Paul Romero VargasAún no hay calificaciones

- CASO 4 - Costos X Procesos-PEPS-TACAMADocumento5 páginasCASO 4 - Costos X Procesos-PEPS-TACAMAMARCELO RENATO RUIZ GUZMANAún no hay calificaciones

- Excell Casos ClaseDocumento24 páginasExcell Casos ClaseAriana FloresAún no hay calificaciones

- El Fabricante SaaDocumento3 páginasEl Fabricante SaaDeysi BarriosAún no hay calificaciones

- Ca05 Ep 2016-1Documento9 páginasCa05 Ep 2016-1Paul Romero VargasAún no hay calificaciones

- Formato Punto de EquilibrioDocumento18 páginasFormato Punto de Equilibriomaria.flakaramirezAún no hay calificaciones

- Ensayo Trabajo Final CostoDocumento6 páginasEnsayo Trabajo Final CostoJessica Ortiz GarciaAún no hay calificaciones

- Chavez 19003816 Problemas 4 Semana 6 Conta 10 HrsDocumento9 páginasChavez 19003816 Problemas 4 Semana 6 Conta 10 HrssheryAún no hay calificaciones

- DDDDDocumento3 páginasDDDDRonald GutiérrezAún no hay calificaciones

- Examen Parcial II - Costos para La GestiónDocumento7 páginasExamen Parcial II - Costos para La GestiónSHARON AURORA ARENAZA SERAFINAún no hay calificaciones

- Costeo de Op-Semana 2 FormatoDocumento18 páginasCosteo de Op-Semana 2 FormatoAbad Estrada VargasAún no hay calificaciones

- Costo 22Documento45 páginasCosto 22kremlinAún no hay calificaciones

- 1 Costo IiDocumento5 páginas1 Costo Iimaria vargasAún no hay calificaciones

- Examen Virtual Alex Adrian Chuquimia Quispe 3 ADocumento9 páginasExamen Virtual Alex Adrian Chuquimia Quispe 3 AAlex Adrian Chuquimia QuispeAún no hay calificaciones

- Trabajo Final CostoDocumento7 páginasTrabajo Final CostoManuela peraltaAún no hay calificaciones

- Desarrollo Caso 1Documento4 páginasDesarrollo Caso 1Magali Mires CamposAún no hay calificaciones

- Metodo PromedioDocumento11 páginasMetodo PromediojacquelineAún no hay calificaciones

- PracticaDocumento3 páginasPracticadeivi medranoAún no hay calificaciones

- Costo Por ProcesoDocumento9 páginasCosto Por Procesodencys valeraAún no hay calificaciones

- Costos de ProducciónDocumento3 páginasCostos de ProducciónProf JavierAún no hay calificaciones

- Semana 2-Formato Nuevo PracticaDocumento8 páginasSemana 2-Formato Nuevo PracticaGUISSLENA SARAVIAAún no hay calificaciones

- Costeo Operaciones - FormatoDocumento4 páginasCosteo Operaciones - FormatoAbad Estrada VargasAún no hay calificaciones

- 46 y GalletasDocumento5 páginas46 y GalletasMarco Tomayconza GallegosAún no hay calificaciones

- Caso Práctico N 16 Sistema de Costeo Por Procesos Rosa Pomacosi Chuquimia 2aDocumento3 páginasCaso Práctico N 16 Sistema de Costeo Por Procesos Rosa Pomacosi Chuquimia 2aAlexis PomacosiAún no hay calificaciones

- Caso Practico N 16 Sistema de Costeo Por Procesos Rosa Pomacosi Chuquimia 2aDocumento3 páginasCaso Practico N 16 Sistema de Costeo Por Procesos Rosa Pomacosi Chuquimia 2aAlexis PomacosiAún no hay calificaciones

- Solucionario Unidad 4Documento6 páginasSolucionario Unidad 4Ortga VladimirAún no hay calificaciones

- Tarea 4Documento11 páginasTarea 4konohamaru sarutubiAún no hay calificaciones

- Tarea 2 COSTO1Documento15 páginasTarea 2 COSTO1Julissa Quiñones100% (1)

- Caso 6Documento8 páginasCaso 6arielAún no hay calificaciones

- Evalucacion Parcial Conta de Costos - RenzoDocumento11 páginasEvalucacion Parcial Conta de Costos - RenzoRenzoDelPieroAún no hay calificaciones

- TRABAJO FINAL, COSTO2 MiguelDocumento28 páginasTRABAJO FINAL, COSTO2 MiguelSmerlyn Marte rimerAún no hay calificaciones

- Grupo - 6 - Tarea - 8.2 - Costeo Por ProcesosDocumento9 páginasGrupo - 6 - Tarea - 8.2 - Costeo Por ProcesosRony LainezAún no hay calificaciones

- 23 Estado de Costos - EstudiantesDocumento4 páginas23 Estado de Costos - Estudiantesvanessa tamayoAún no hay calificaciones

- Caso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1Documento7 páginasCaso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1pilar karina guzman garciaAún no hay calificaciones

- Formato de Flujos de CajaDocumento7 páginasFormato de Flujos de CajaLía GarcíaAún no hay calificaciones

- Caso 1 Costos PesquerosDocumento18 páginasCaso 1 Costos PesquerosEmelly CasanovaAún no hay calificaciones

- Costos 25Documento5 páginasCostos 25Marco Antonio CórdovaAún no hay calificaciones

- Costos AbcDocumento4 páginasCostos AbcJennifer ArpiAún no hay calificaciones

- Ejemplos Costo Por Procesos UTNT IVDocumento6 páginasEjemplos Costo Por Procesos UTNT IVFernandoJoelMartinezAún no hay calificaciones

- Ejemplos Costo Por Procesos UTNT IVDocumento6 páginasEjemplos Costo Por Procesos UTNT IVkonohamaru sarutubiAún no hay calificaciones

- Costos - Punto - de - Equilibrio - Tarea Caso 5Documento15 páginasCostos - Punto - de - Equilibrio - Tarea Caso 5Liz Atahuachi QuispeAún no hay calificaciones

- S06.S1 Planeamiento de Utilidades 26042021Documento12 páginasS06.S1 Planeamiento de Utilidades 26042021Ericka ManzanoAún no hay calificaciones

- Caso PracticoDocumento4 páginasCaso PracticoEdgar Jefferson Quispe CáceresAún no hay calificaciones

- Flujo de Fuentes y Usos Con Financiamiento Cuadro 5 1Documento2 páginasFlujo de Fuentes y Usos Con Financiamiento Cuadro 5 1NMAún no hay calificaciones

- Excel Cont Admi - MergedDocumento9 páginasExcel Cont Admi - MergedCesar Luna LopezAún no hay calificaciones

- Sistema de Costos Por ProcesosDocumento8 páginasSistema de Costos Por Procesosangelm26Aún no hay calificaciones

- El Rapido SacDocumento1 páginaEl Rapido SacdavidAún no hay calificaciones

- Caso DorkingDocumento14 páginasCaso Dorkingjoss cornejoAún no hay calificaciones

- Ejercicio Practica Costo 2Documento8 páginasEjercicio Practica Costo 2Eduin M Gracia ThomasAún no hay calificaciones

- ACT 4 Modelo de Costos Por DepartamentalizaciónDocumento11 páginasACT 4 Modelo de Costos Por Departamentalizaciónyuliana criollo vanegasAún no hay calificaciones

- SEMANA 03 - Práctica Dirigida #02 - SOLUCIÓN1Documento19 páginasSEMANA 03 - Práctica Dirigida #02 - SOLUCIÓN1Jhane Correa CernaAún no hay calificaciones

- Costos 3 ParcialDocumento6 páginasCostos 3 ParcialYuliana EstebanAún no hay calificaciones

- Laboratorio No. 10. Costeo Por Procesos, - Empresa New Age, S.A.Documento8 páginasLaboratorio No. 10. Costeo Por Procesos, - Empresa New Age, S.A.Jorge MonterrosoAún no hay calificaciones

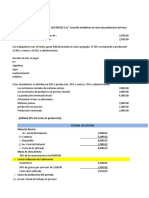

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- 28.09 Ejercicios A Exponer 2doDocumento20 páginas28.09 Ejercicios A Exponer 2doLuis Enrique0% (1)

- Plantilla-Costeo Por ProcesosDocumento7 páginasPlantilla-Costeo Por ProcesosEstela Virginia Peña rodriguezAún no hay calificaciones

- Costo de ProduccionDocumento4 páginasCosto de ProduccionPedro Benitez0% (1)

- Piso 1-1Documento1 páginaPiso 1-1jeanpaul huerta soriaAún no hay calificaciones

- Seguridad ComisariaDocumento1 páginaSeguridad Comisariajeanpaul huerta soriaAún no hay calificaciones

- CA151 SAC Cuaderno de Trabajo 2023-1Documento67 páginasCA151 SAC Cuaderno de Trabajo 2023-1jeanpaul huerta soriaAún no hay calificaciones

- CA151 Sem2 Casa Carpintero Asientos ContablesDocumento3 páginasCA151 Sem2 Casa Carpintero Asientos Contablesjeanpaul huerta soriaAún no hay calificaciones

- Caso Carpintero (Formato2)Documento2 páginasCaso Carpintero (Formato2)jeanpaul huerta soriaAún no hay calificaciones

- Caso Carpintero (Formato1)Documento2 páginasCaso Carpintero (Formato1)jeanpaul huerta soriaAún no hay calificaciones

- Santiago de Surco: BarrancoDocumento1 páginaSantiago de Surco: Barrancojeanpaul huerta soriaAún no hay calificaciones

- Santiago de Surco: BarrancoDocumento1 páginaSantiago de Surco: Barrancojeanpaul huerta soriaAún no hay calificaciones

- Nivel de PobrezaDocumento1 páginaNivel de Pobrezajeanpaul huerta soriaAún no hay calificaciones

- Seguridad ComisariaDocumento1 páginaSeguridad Comisariajeanpaul huerta soriaAún no hay calificaciones

- Santiago de Surco: BarrancoDocumento1 páginaSantiago de Surco: Barrancojeanpaul huerta soriaAún no hay calificaciones

- Ebsco - P.L en El Mercado de Transporte PDFDocumento6 páginasEbsco - P.L en El Mercado de Transporte PDFluisAún no hay calificaciones

- TalentoDocumento5 páginasTalentoMaria AriasAún no hay calificaciones

- Variación de Las Cuentas ContablesDocumento4 páginasVariación de Las Cuentas ContablesFernanda Escobar100% (1)

- Cómo Airbnb Encontró Una Misión y Una MarcaDocumento18 páginasCómo Airbnb Encontró Una Misión y Una MarcaLuis Carlos Orozco G100% (2)

- V. El Cálculo de Las Contribuciones: Casos Prácticos en Los ImpuestosDocumento48 páginasV. El Cálculo de Las Contribuciones: Casos Prácticos en Los Impuestos02-CF-HU-GLORIA JUDITH EGOAVIL CHAVEZAún no hay calificaciones

- Empresarios de PlataDocumento4 páginasEmpresarios de PlataKarla MartinezAún no hay calificaciones

- Nace Un Gigante - de Un Emprendedor Cavernícola (Spanish Edition)Documento151 páginasNace Un Gigante - de Un Emprendedor Cavernícola (Spanish Edition)Armando La Psicologia0% (1)

- Capitulo 2 Libro Historia de La AdministracionDocumento3 páginasCapitulo 2 Libro Historia de La Administracionlorena catolico alvaradoAún no hay calificaciones

- Foro Dos MercadosDocumento2 páginasForo Dos MercadosDaniel Castro cabelloAún no hay calificaciones

- 3.1 Apendice - 2 - Penalidades - QHSSE - Contratos - de - Servicios - y - ObrasDocumento5 páginas3.1 Apendice - 2 - Penalidades - QHSSE - Contratos - de - Servicios - y - ObrasPaolo LoaizaAún no hay calificaciones

- Imss Desde Su Empresa Constancia de Presentación de Movimientos AfiliatoriosDocumento2 páginasImss Desde Su Empresa Constancia de Presentación de Movimientos AfiliatoriosJohana saed Cordero GonzálezAún no hay calificaciones

- Informe Cartavio SaaDocumento18 páginasInforme Cartavio SaaJessica Estefani Caballero RodriguezAún no hay calificaciones

- Control de Calidad en Obras CivilesDocumento4 páginasControl de Calidad en Obras CivilesLuis Zapata ValdiviezoAún no hay calificaciones

- SENATI PolizaSegurosDocumento1 páginaSENATI PolizaSegurosIvan Ruiz CarhAún no hay calificaciones

- Trade MarketingDocumento16 páginasTrade MarketingkatherinAún no hay calificaciones

- El Liderazgo Empresarial Mapa Conceptual5Documento3 páginasEl Liderazgo Empresarial Mapa Conceptual5Sandra RiañoAún no hay calificaciones

- Amortizacion y Resolucion de Ejercicios 2020-1 VerpreliminarDocumento78 páginasAmortizacion y Resolucion de Ejercicios 2020-1 VerpreliminarYoselin Ostos RojasAún no hay calificaciones

- Derecho Civil Iv Tema 3Documento11 páginasDerecho Civil Iv Tema 3RuthAún no hay calificaciones

- Desarrollo Del Pensamiento Administrativo - EvoluciónDocumento3 páginasDesarrollo Del Pensamiento Administrativo - EvoluciónMarisolMedinaAún no hay calificaciones

- Hoja de Vida Nini Johana Valencia ActualizadaDocumento21 páginasHoja de Vida Nini Johana Valencia ActualizadaZarph ZapAún no hay calificaciones

- Resumen Organismos InternacionalesDocumento3 páginasResumen Organismos InternacionalesDELIA JAQUELINE CASTRO SANCHEZAún no hay calificaciones

- Evidencia 2 Informe Importancia de Los ArchivosDocumento5 páginasEvidencia 2 Informe Importancia de Los ArchivosSeidy AgamezAún no hay calificaciones

- La Historia Del Petróleo en MéxicoDocumento12 páginasLa Historia Del Petróleo en Méxicoluis montiel millanAún no hay calificaciones

- La Existencia de Un Departamento de Atención Al Cliente y Las Atribuciones Que Éste TengaDocumento8 páginasLa Existencia de Un Departamento de Atención Al Cliente y Las Atribuciones Que Éste TengaADRIAN DAVID ROSADO GUERRAAún no hay calificaciones

- Revista SAC 999 DigitalDocumento36 páginasRevista SAC 999 DigitalAndres Felipe Torres RAún no hay calificaciones

- Investigación Eje 3Documento4 páginasInvestigación Eje 3Santiago BarbosaAún no hay calificaciones

- Informe #05 Requerimiento Asistente AdministrativoDocumento2 páginasInforme #05 Requerimiento Asistente AdministrativoBradEricFernandezCastañedaAún no hay calificaciones

- Auditoria 26-9Documento5 páginasAuditoria 26-9Karen SanchezAún no hay calificaciones

- The Wells Fargo Banking Scandal - En.esDocumento12 páginasThe Wells Fargo Banking Scandal - En.esalisonAún no hay calificaciones

- Unidad IvDocumento8 páginasUnidad IvJailibeth GonzálezAún no hay calificaciones