0% encontró este documento útil (0 votos)

88 vistas10 páginasNormograma de Revisoría Fiscal en Colombia

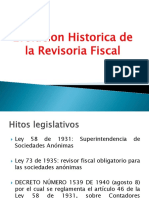

El normograma resume la evolución de la normativa sobre la revisoría fiscal en Colombia desde 1931 hasta 1960. Inicialmente, la Ley 58 de 1931 mencionó por primera vez la figura del Revisor Fiscal y la Ley 73 de 1935 exigió esta figura en todas las sociedades anónimas. Posteriormente, el Decreto 1946 de 1937 ordenó el nombramiento del Revisor Fiscal por la asamblea de accionistas. Finalmente, la Ley 145 de 1960 habilitó al Revisor Fiscal a dar fe pública sobre los actos de su empleador y definió que la firma de

Cargado por

Brayan SamacáDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

88 vistas10 páginasNormograma de Revisoría Fiscal en Colombia

El normograma resume la evolución de la normativa sobre la revisoría fiscal en Colombia desde 1931 hasta 1960. Inicialmente, la Ley 58 de 1931 mencionó por primera vez la figura del Revisor Fiscal y la Ley 73 de 1935 exigió esta figura en todas las sociedades anónimas. Posteriormente, el Decreto 1946 de 1937 ordenó el nombramiento del Revisor Fiscal por la asamblea de accionistas. Finalmente, la Ley 145 de 1960 habilitó al Revisor Fiscal a dar fe pública sobre los actos de su empleador y definió que la firma de

Cargado por

Brayan SamacáDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd