También podría gustarte

- Unidad1 Lectura GeneralDocumento12 páginasUnidad1 Lectura GeneralMaryudi MolinaAún no hay calificaciones

- Monografia Introduccion A Las NicDocumento29 páginasMonografia Introduccion A Las NicJudith RubinAún no hay calificaciones

- Normas internacionales de contabilidad: historia e introducciónDocumento14 páginasNormas internacionales de contabilidad: historia e introducciónMILAGROSAún no hay calificaciones

- Organismos Rectores de La Contabilidad y Auditoría.Documento11 páginasOrganismos Rectores de La Contabilidad y Auditoría.Bryan Jose Macias MoralesAún no hay calificaciones

- Cont. Sup I. Semana 2-S5Documento11 páginasCont. Sup I. Semana 2-S5ROSA CHACON SERNAQUEAún no hay calificaciones

- Comité de Normas Internacionales de Contabilidad (El Chido)Documento7 páginasComité de Normas Internacionales de Contabilidad (El Chido)Luis LopezAún no hay calificaciones

- Organismos RectoresDocumento21 páginasOrganismos RectoresJhon MonterosAún no hay calificaciones

- Microsoft PowerPoint - Unidad 2 [Modo de compatibilidad]Documento4 páginasMicrosoft PowerPoint - Unidad 2 [Modo de compatibilidad]ugartehuancamariabelenAún no hay calificaciones

- Semana 01 - NiifDocumento45 páginasSemana 01 - NiifRoger Ronaldo CQAún no hay calificaciones

- IASBDocumento15 páginasIASBAndrea Yauricasa SoteloAún no hay calificaciones

- Unidad IDocumento7 páginasUnidad IRONALDAún no hay calificaciones

- M7 U1 A1 MLSV Normatividad.Documento3 páginasM7 U1 A1 MLSV Normatividad.PATRICIA SANCHEZ VIEYRAAún no hay calificaciones

- Niif y Colgaap en ColombiaDocumento16 páginasNiif y Colgaap en ColombiaAndrea PereaAún no hay calificaciones

- Segunda Practica de Analisis de Estados FinancierosDocumento37 páginasSegunda Practica de Analisis de Estados FinancierosClaritza BatistaAún no hay calificaciones

- ENSAYO - PDF CONTABILIDADDocumento16 páginasENSAYO - PDF CONTABILIDADsthephan redondoAún no hay calificaciones

- 01 EL IASB Origen, Evolución y Estructura Del Sistema IFRSDocumento16 páginas01 EL IASB Origen, Evolución y Estructura Del Sistema IFRSjuanAún no hay calificaciones

- INTRODUCCION A LA CONTABILIDAD-anaDocumento16 páginasINTRODUCCION A LA CONTABILIDAD-anaSheyla Maria Lindo RamosAún no hay calificaciones

- NIIF aspectos generales marco conceptualDocumento10 páginasNIIF aspectos generales marco conceptualVictor AgudeloAún no hay calificaciones

- Grupo 2 - Tarea 1 - Semana 3Documento5 páginasGrupo 2 - Tarea 1 - Semana 3Landfor SaleAún no hay calificaciones

- Antecedentes Historicos de Las Nic y NiifDocumento13 páginasAntecedentes Historicos de Las Nic y NiifRonald Raf100% (7)

- Contaduria en Colombia ¿Atraso o DesafioDocumento29 páginasContaduria en Colombia ¿Atraso o DesafioEliana MartinezAún no hay calificaciones

- Cuestionario Clase ViDocumento32 páginasCuestionario Clase ViDaniela SosaAún no hay calificaciones

- IASBDocumento96 páginasIASBedwin100% (1)

- Historia Del Iasc - Iasb Nic NiffDocumento99 páginasHistoria Del Iasc - Iasb Nic NiffMirian ChavezAún no hay calificaciones

- Armonizacion Contable InternacionalDocumento22 páginasArmonizacion Contable InternacionalPablo Vasquez EspinozaAún no hay calificaciones

- IAS NIC: Estándares internacionales de contabilidadDocumento35 páginasIAS NIC: Estándares internacionales de contabilidadJuan Morales50% (2)

- Monografia ContabilidadDocumento12 páginasMonografia ContabilidadYvan Sanchez SuncionAún no hay calificaciones

- Linea de Tiempo Niif - Yusley MenaDocumento6 páginasLinea de Tiempo Niif - Yusley MenaMarcela MenaAún no hay calificaciones

- Introduccion Nic y NiifDocumento48 páginasIntroduccion Nic y NiifFredys QuintanaAún no hay calificaciones

- Niif - MonografiaDocumento22 páginasNiif - MonografiaMaya OC67% (3)

- Clase 3 PDFDocumento50 páginasClase 3 PDFAndre Freddy Haro BenditaAún no hay calificaciones

- Origen, Evaluación y Estructura Del Sistema IfrsDocumento27 páginasOrigen, Evaluación y Estructura Del Sistema IfrsJuly Alexandra Gonzalez ReyesAún no hay calificaciones

- Historia y proceso de elaboración de las Normas Internacionales de Contabilidad (NICDocumento15 páginasHistoria y proceso de elaboración de las Normas Internacionales de Contabilidad (NICLiliana Costa HuamanAún no hay calificaciones

- Unidad Uno NiifDocumento28 páginasUnidad Uno NiifEventos GolondrinaAún no hay calificaciones

- Tema 1 - Cronologia de La Nic-Niff PDFDocumento9 páginasTema 1 - Cronologia de La Nic-Niff PDFManuel MartinezAún no hay calificaciones

- Introducción Nic NiifDocumento43 páginasIntroducción Nic NiifJhennyfer Florez LaricoAún no hay calificaciones

- Las Nif - ContabilidadDocumento18 páginasLas Nif - ContabilidadSara gutierrez henaoAún no hay calificaciones

- Politecnico GrancolombianoDocumento51 páginasPolitecnico GrancolombianoJhonWilmarGarciaCastañoAún no hay calificaciones

- Entrega Final ContabilidadDocumento51 páginasEntrega Final ContabilidadJhonWilmarGarciaCastaño100% (1)

- Definición y clasificación de los estándares internacionales de contabilidad e información financiera (NIC e IFRSDocumento5 páginasDefinición y clasificación de los estándares internacionales de contabilidad e información financiera (NIC e IFRSHugo FernandezAún no hay calificaciones

- T 08 Modificaciones de Las Nic-Nif (SIC - SINIF) Versiones 2007 y 2009Documento75 páginasT 08 Modificaciones de Las Nic-Nif (SIC - SINIF) Versiones 2007 y 2009Fernando MartinezAún no hay calificaciones

- NIC Y NIIFDocumento26 páginasNIC Y NIIFJESSICA JAMILETH SALAZAR ROAAún no hay calificaciones

- NICnormativo Febrero 2017Documento30 páginasNICnormativo Febrero 2017juan ygredaAún no hay calificaciones

- La Iasb ImformeDocumento4 páginasLa Iasb ImformeJob Lehabin Tate TaminchiAún no hay calificaciones

- CONTABLE PrologoDocumento7 páginasCONTABLE PrologoJorge Rommel Castillo VieraAún no hay calificaciones

- Organismos Rectores de Contabilidad y AuditoriaDocumento8 páginasOrganismos Rectores de Contabilidad y AuditoriaDaya RuízAún no hay calificaciones

- CONTABILIDAD 3 PALMISANO UNIDAD 2 2023Documento27 páginasCONTABILIDAD 3 PALMISANO UNIDAD 2 2023Cynthiia DominguezAún no hay calificaciones

- Presentación de los estudiantesDocumento25 páginasPresentación de los estudiantesAiden NarvaezAún no hay calificaciones

- Asignacion Del Segundo Trabajo de Analisis de Estados Financieros Seccion Con 320 004Documento40 páginasAsignacion Del Segundo Trabajo de Analisis de Estados Financieros Seccion Con 320 004Yoan GalvezAún no hay calificaciones

- Historia de Las Niif ExpoDocumento6 páginasHistoria de Las Niif ExpoTavvoPadillaAún no hay calificaciones

- CONGRUENCIA Y ARMONIZACIÓN DE LAS NIIF (1)Documento28 páginasCONGRUENCIA Y ARMONIZACIÓN DE LAS NIIF (1)gabrielaAún no hay calificaciones

- Periodico Digital Contabilidad PDFDocumento11 páginasPeriodico Digital Contabilidad PDFjesus yesid escobarAún no hay calificaciones

- NIIF Normas Internacional de Información FinancieraDocumento14 páginasNIIF Normas Internacional de Información FinancieraJerina E. PabloAún no hay calificaciones

- Unidad IDocumento7 páginasUnidad IRONALDAún no hay calificaciones

- Historia Nic - Niif y NiasDocumento27 páginasHistoria Nic - Niif y NiasDIANA CAROLINA PILCO FLORESAún no hay calificaciones

- CONSEJO NORMATIVO DE CONTABILIDAD FinalDocumento17 páginasCONSEJO NORMATIVO DE CONTABILIDAD FinalCESAR ELEAZAR SANTOS CCALLAHUANCAAún no hay calificaciones

- 1-Normas InternacionalesDocumento10 páginas1-Normas InternacionalesMagaliAún no hay calificaciones

- Plan de cuentas para sistemas contables 2017De EverandPlan de cuentas para sistemas contables 2017Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Implementación sistema contabilidad Riquísima EmpanadasDocumento35 páginasImplementación sistema contabilidad Riquísima EmpanadasSilvestre Emilio RegaladoAún no hay calificaciones

- Asistencia Al Viajero Maria PiedrahitaDocumento3 páginasAsistencia Al Viajero Maria PiedrahitaClaudia Castañeda RamirezAún no hay calificaciones

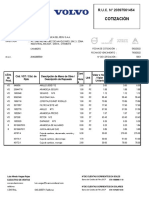

- Cotización: R.U.C. #20397561454Documento2 páginasCotización: R.U.C. #20397561454LUIS MIGUEL VARGAS ARANGOAún no hay calificaciones

- TALLER Registros Contables 2022-1Documento3 páginasTALLER Registros Contables 2022-1Julieth Lopez SedanoAún no hay calificaciones

- Mefe y MefiDocumento3 páginasMefe y MefiCarolina GonzálezAún no hay calificaciones

- Método de aumentos y disminuciones en estados financieros comparativos de empresa tortugaDocumento1 páginaMétodo de aumentos y disminuciones en estados financieros comparativos de empresa tortugaJesús Antonio Andrade paz100% (2)

- Cedula Sumaria ProveedoresDocumento6 páginasCedula Sumaria ProveedoresIvan Espinoza100% (1)

- Analisis Economico de Produccion y Comercializacion de La Papa en Carmen de CarupaDocumento2 páginasAnalisis Economico de Produccion y Comercializacion de La Papa en Carmen de CarupaingridAún no hay calificaciones

- Promociones Noviembre 2022-3Documento38 páginasPromociones Noviembre 2022-3David RamirezAún no hay calificaciones

- Manual de Cuentas. Grupo 6. Gomez MarianelaDocumento2 páginasManual de Cuentas. Grupo 6. Gomez MarianelaMarianela GomezAún no hay calificaciones

- Programacion Segundo 2020Documento5 páginasProgramacion Segundo 2020Guillermo CarvajalAún no hay calificaciones

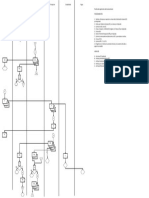

- Cursograma ComprasDocumento1 páginaCursograma ComprasHAROL VALENTIN FRANCISCOAún no hay calificaciones

- 1 Ajustes y Cierres ContablesDocumento34 páginas1 Ajustes y Cierres ContablesMerly Leonor Oñate AguadoAún no hay calificaciones

- Ejercicio en Clase de Conciliacion BancariaDocumento4 páginasEjercicio en Clase de Conciliacion BancariaCatalina EscorciaAún no hay calificaciones

- Diferencias de InventarioDocumento12 páginasDiferencias de Inventariocatherine marceloAún no hay calificaciones

- Factura de TelcelDocumento2 páginasFactura de TelcelGen CarolinaAún no hay calificaciones

- Practica Calificada - Semana 6Documento8 páginasPractica Calificada - Semana 6Brenda Rosado RiveraAún no hay calificaciones

- Jessica Rosales Villanueva: Sobre MíDocumento4 páginasJessica Rosales Villanueva: Sobre MíIomaR Fox RumiAún no hay calificaciones

- Cuentas PatrimonialesDocumento4 páginasCuentas PatrimonialesSteven BriceñoAún no hay calificaciones

- Solucion Taller Cuentas TDocumento10 páginasSolucion Taller Cuentas TLeyda SanabriaAún no hay calificaciones

- PDF Actividad 5 Costos 2Documento14 páginasPDF Actividad 5 Costos 2MEC CAR GTAún no hay calificaciones

- Practina n.23456Documento16 páginasPractina n.23456elle di angeloAún no hay calificaciones

- PDF Doc E001 1020610239448Documento1 páginaPDF Doc E001 1020610239448Jose Luis Berrocal CastañedaAún no hay calificaciones

- Reconocimiento InicialDocumento11 páginasReconocimiento InicialDaniela Arcila molinaAún no hay calificaciones

- IPS202301Documento43 páginasIPS202301Luis ScribdAún no hay calificaciones

- Feliz Peña Nashley Yanaury, Tarea 6.2Documento3 páginasFeliz Peña Nashley Yanaury, Tarea 6.2Nashley FelizAún no hay calificaciones

- Tema 5aDocumento24 páginasTema 5aMoisés ToledoAún no hay calificaciones

- Hoja de Vida CasvDocumento27 páginasHoja de Vida CasvPau VillanuevaAún no hay calificaciones

- Práctico 3 Tema 4Documento2 páginasPráctico 3 Tema 4albertlemurAún no hay calificaciones

- RadiodifusiónDocumento6 páginasRadiodifusiónAngel Josue DrvAún no hay calificaciones

![Microsoft PowerPoint - Unidad 2 [Modo de compatibilidad]](https://imgv2-2-f.scribdassets.com/img/document/720873808/149x198/454d4d4952/1712504107?v=1)