También podría gustarte

- Mapa Conceptual-Costos de ProduccionDocumento1 páginaMapa Conceptual-Costos de ProduccionRosa María ZárateAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoPlaneta Movil 210975% (4)

- Diagrama de Flujo Ordenes de ProduccionDocumento2 páginasDiagrama de Flujo Ordenes de ProduccionContabilidad CoopINEM100% (4)

- Actividad 2 Informe de CostosDocumento9 páginasActividad 2 Informe de CostosLewis GOMEZAún no hay calificaciones

- Ejemplo GraficasDocumento5 páginasEjemplo GraficasDavidAún no hay calificaciones

- Taller Fase 4-Grupo 212018 86Documento11 páginasTaller Fase 4-Grupo 212018 86Jhon RojasAún no hay calificaciones

- Organizador Gráfico Mapa Conceptual Orgánico LilaDocumento3 páginasOrganizador Gráfico Mapa Conceptual Orgánico LilaYaseth blasvargasAún no hay calificaciones

- Flujogramas - Contabilidad y Costos - UnadDocumento5 páginasFlujogramas - Contabilidad y Costos - UnadDAYANA DUEÑAS MORALESAún no hay calificaciones

- Actividad de CostosDocumento7 páginasActividad de CostosDayron TorradoAún no hay calificaciones

- Flujograma Proceso Contable de Empresa IndustrialDocumento1 páginaFlujograma Proceso Contable de Empresa IndustrialROJAS CERNA MARCIA CAMILA50% (2)

- Actividad 2 CostosDocumento3 páginasActividad 2 Costoscarina alvarez0% (2)

- Cuadro Sinoptico-CostosDocumento4 páginasCuadro Sinoptico-CostosJesus Daniel Rodriguez100% (1)

- Actividad 2 COSTOSDocumento4 páginasActividad 2 COSTOSLaura CaicedoAún no hay calificaciones

- Exposicion N 1Documento7 páginasExposicion N 1Jose JAVIERAún no hay calificaciones

- Laboratio Diapo 02Documento3 páginasLaboratio Diapo 02Karen De LamaAún no hay calificaciones

- Costos AbcDocumento2 páginasCostos AbcRUTH LUZVE QUISPE QUISPEHUANCAAún no hay calificaciones

- Contabilidad y Costos - Tarea 3 - IndividualDocumento10 páginasContabilidad y Costos - Tarea 3 - IndividualCamilo Suarez CastilloAún no hay calificaciones

- Flujogramas Diego Ortiz 212018 20Documento2 páginasFlujogramas Diego Ortiz 212018 20loreine ospino100% (1)

- Actividad 2 Costos de Venta Bienes y ServiciosDocumento7 páginasActividad 2 Costos de Venta Bienes y ServiciosLuis Daniel Lopez SaltarinAún no hay calificaciones

- Empresas IndustrialesDocumento16 páginasEmpresas IndustrialeslorenaAún no hay calificaciones

- Costos AbcDocumento28 páginasCostos AbcHenry Taboada100% (1)

- ClaroDocumento4 páginasClaroJUAN JOSEAún no hay calificaciones

- Mapa Conceptual ContaDocumento3 páginasMapa Conceptual Contaangelica cardonaAún no hay calificaciones

- VARIABL1Documento1 páginaVARIABL1denisse noemy quispe quispeAún no hay calificaciones

- Cuadro Sinóptico e Informe Sobre Los CostosDocumento7 páginasCuadro Sinóptico e Informe Sobre Los CostosEstefania R.cAún no hay calificaciones

- Costos ABC TeoriaDocumento4 páginasCostos ABC TeoriaCAROL ANTONIA SANCHEZ BONIFACIOAún no hay calificaciones

- Tarea 4 InfografiaDocumento10 páginasTarea 4 InfografiaEdison PaguayAún no hay calificaciones

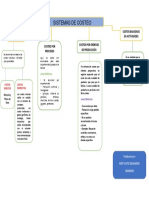

- Sistemas de CosteoDocumento1 páginaSistemas de CosteoNery OrtizAún no hay calificaciones

- Acumulación de Costos Indirectos de ProducciónDocumento4 páginasAcumulación de Costos Indirectos de ProducciónPavel Gonzales DiazAún no hay calificaciones

- Actividad 1 - Mapa MentalDocumento3 páginasActividad 1 - Mapa Mentalsmeeni.04Aún no hay calificaciones

- Trabajo Individual Tarea 3Documento9 páginasTrabajo Individual Tarea 3Niccol AmayaAún no hay calificaciones

- SmithDocumento1 páginaSmithNireidy VasquezAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento7 páginasCuadro Sinoptico CostosJuanEstebanMartinV0% (1)

- Cuadro Sinoptico PDFDocumento2 páginasCuadro Sinoptico PDFPlaneta Movil 2109Aún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa Conceptualveronica yarpazAún no hay calificaciones

- C. Sinoptico Costo de Ventas de Bienes y ServiciosDocumento6 páginasC. Sinoptico Costo de Ventas de Bienes y ServiciosLiliana Díaz Rodriguez100% (2)

- Costo ABC HDocumento18 páginasCosto ABC HjpsoreAún no hay calificaciones

- Grupo 6 - Otros Tipos de CostosDocumento10 páginasGrupo 6 - Otros Tipos de CostosYENIFFER VANESSA LETONA VILCHEZAún no hay calificaciones

- Aporte Tarea 3 - Individual - Olga Tatiana Barreiro RojasDocumento6 páginasAporte Tarea 3 - Individual - Olga Tatiana Barreiro RojasJuan Pablo GarantivaAún no hay calificaciones

- Taller de Indicadores Metodo ABCDocumento19 páginasTaller de Indicadores Metodo ABChilmaryAún no hay calificaciones

- Sistema Contable de Las Empresas Constructoras e InmobiliariasDocumento16 páginasSistema Contable de Las Empresas Constructoras e InmobiliariasiraidaAún no hay calificaciones

- Catalogo de CuentasDocumento2 páginasCatalogo de Cuentasmetodinvest.eq4Aún no hay calificaciones

- Tarea Suplementaria OCDocumento8 páginasTarea Suplementaria OCLa Novia de TodorokiAún no hay calificaciones

- Copia de Mapa de Flujo de ValorDocumento1 páginaCopia de Mapa de Flujo de ValorPaola Rivera RosaLesAún no hay calificaciones

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosJesus NoriegaAún no hay calificaciones

- Ca Iicade S3Documento11 páginasCa Iicade S3Irene CastroAún no hay calificaciones

- Esquema MatricesDocumento9 páginasEsquema Matrices02-CF-HU-YESICA LYS PEREZ VERAAún no hay calificaciones

- Diapositivas Costos y Presupuestos Clase 1 y 2Documento39 páginasDiapositivas Costos y Presupuestos Clase 1 y 2Edgar Andres Suarez ChaparroAún no hay calificaciones

- Mano de ObraDocumento3 páginasMano de Obraoswaldo chungAún no hay calificaciones

- Clase 02Documento31 páginasClase 02Dianita BarriosAún no hay calificaciones

- Taller Clasificación de Los CostosDocumento12 páginasTaller Clasificación de Los CostosMichel OliverosAún no hay calificaciones

- Contabilidad IndustrialDocumento14 páginasContabilidad IndustrialAnthonyAlmAún no hay calificaciones

- Taller Miercoles 7 Abril SIFDocumento86 páginasTaller Miercoles 7 Abril SIFDIEGO ARIAS REYESAún no hay calificaciones

- Costeo Basado en Actividades (Abc)Documento27 páginasCosteo Basado en Actividades (Abc)DHA HDEZ HDEZAún no hay calificaciones

- Costos Material 1Documento5 páginasCostos Material 1Artemio RamirezAún no hay calificaciones

- Taller Costos 30-06-2018Documento91 páginasTaller Costos 30-06-2018Lorenita QuingaAún no hay calificaciones

- Clasificación de Costos y Estados de CostosDocumento19 páginasClasificación de Costos y Estados de CostosAlfredo Justiniano GarcíaAún no hay calificaciones

- Semana 11Documento4 páginasSemana 11JhonAún no hay calificaciones

- Costos y Presupuestos UnadDocumento8 páginasCostos y Presupuestos UnadAriela MolinaAún no hay calificaciones