También podría gustarte

- Int Simple PDFDocumento8 páginasInt Simple PDFEdwin PlácidoAún no hay calificaciones

- Formulas para Interes Simple y CompuestoDocumento3 páginasFormulas para Interes Simple y CompuestoLfeb CachorroAún no hay calificaciones

- Formulario Mate FinancieraDocumento2 páginasFormulario Mate FinancieraGenesis LlerenaAún no hay calificaciones

- Formulas Matematicas FinancierasDocumento6 páginasFormulas Matematicas FinancierasCorfitec CorfitecAún no hay calificaciones

- Unidad 1 Complementaria 1Documento6 páginasUnidad 1 Complementaria 1carlos1516ishAún no hay calificaciones

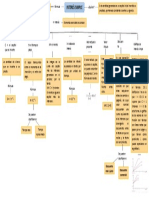

- Mapa Interes SimpleDocumento1 páginaMapa Interes SimpleDayra Y Rocha CalvaAún no hay calificaciones

- Interés CompuestoDocumento8 páginasInterés CompuestoAdriana Adilene Vázquez SantosAún no hay calificaciones

- Interes Simple y CompuestoDocumento3 páginasInteres Simple y CompuestoLeidy Daniela CARMONA BALLESTEROSAún no hay calificaciones

- 2 InteresDocumento5 páginas2 InteresJuan Carlos CubaAún no hay calificaciones

- FormularioDocumento9 páginasFormularioLENNY TATIANA GUERRERO MALDONADOAún no hay calificaciones

- Formulario Matemática Financier1Documento6 páginasFormulario Matemática Financier1Edisson ArecoAún no hay calificaciones

- GUIA DE APRENDIZAJE SEMANA 3 - Porcentaje e Interes Simple 3°Documento4 páginasGUIA DE APRENDIZAJE SEMANA 3 - Porcentaje e Interes Simple 3°Lizabel Clara Yupanqui ReyesAún no hay calificaciones

- Mate - 3ro - Ii BimDocumento194 páginasMate - 3ro - Ii BimOscar Dominguez Gutierrez100% (1)

- Interes Simple CompuestoDocumento1 páginaInteres Simple CompuestoMarioriz Isidro TalanchaAún no hay calificaciones

- Ficha 2 Semestre 8Documento9 páginasFicha 2 Semestre 8radiofeyalegrianoticias100% (1)

- Formulas de Interes SimplesDocumento1 páginaFormulas de Interes Simpleselizabeth castroAún no hay calificaciones

- Repaso Interes Simple BlancoDocumento21 páginasRepaso Interes Simple BlancoDiego EscobarAún no hay calificaciones

- Asignacion 1 Mat - FinancDocumento1 páginaAsignacion 1 Mat - FinancPaolo CaballeroAún no hay calificaciones

- Formula RioDocumento3 páginasFormula RioErick RomeroAún no hay calificaciones

- Interés SimpleDocumento3 páginasInterés SimpleLEONARDO DELACRUZAún no hay calificaciones

- Repaso Herramientas Financieras - V4 Completa - 02.09.21Documento46 páginasRepaso Herramientas Financieras - V4 Completa - 02.09.21Catalina Bustamante ParraAún no hay calificaciones

- Formulas de Interes CompuestoDocumento1 páginaFormulas de Interes CompuestoMaury Gonzalez LopezAún no hay calificaciones

- Interés SimpleDocumento1 páginaInterés SimpleSanchez Ortiz KimberlyAún no hay calificaciones

- NRC 4759 Clase Uno Segundo ParcialDocumento8 páginasNRC 4759 Clase Uno Segundo ParcialJOEL SEBASTIAN COLLAGUAZO LOJAAún no hay calificaciones

- WWW Alasala CL Index PHP 2018 10 10 Tasa Efectiva Tasa NominDocumento3 páginasWWW Alasala CL Index PHP 2018 10 10 Tasa Efectiva Tasa NominJORGE PACHECOAún no hay calificaciones

- Nomenclatura Fórmulas Generales Matemática Financiera Cuadro Comp.Documento2 páginasNomenclatura Fórmulas Generales Matemática Financiera Cuadro Comp.Carolina MayenAún no hay calificaciones

- Actividad Especial 2º Eval PDFDocumento7 páginasActividad Especial 2º Eval PDFClaudia Menjivar100% (1)

- Apuntes Mates FinancierasDocumento4 páginasApuntes Mates FinancierasJulen PerezAún no hay calificaciones

- Ar Sem6Documento6 páginasAr Sem6nelson churataAún no hay calificaciones

- FormulasDocumento2 páginasFormulasMaty López ChávezAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoCRISNIAKO jaraAún no hay calificaciones

- Ejemplo Credito PersonalDocumento9 páginasEjemplo Credito PersonalMax Alexi Collado VargasAún no hay calificaciones

- Formulario de Interés y Descuento SimpleDocumento1 páginaFormulario de Interés y Descuento SimpleHernandez BvhAún no hay calificaciones

- Clase 4 - Tasas de InteresDocumento9 páginasClase 4 - Tasas de InteresCarla VidondoAún no hay calificaciones

- Clase 2Documento13 páginasClase 2CarlosAún no hay calificaciones

- 2 o F Simples Capitalizacion CompuestaDocumento9 páginas2 o F Simples Capitalizacion CompuestaGloria MartinAún no hay calificaciones

- Regla de Interés Simple PressentaacionDocumento2 páginasRegla de Interés Simple PressentaacionLINCOLH ANDY MENDOZA PEREDAAún no hay calificaciones

- INTERES COMPUESTO 001-2023 - CompressedDocumento20 páginasINTERES COMPUESTO 001-2023 - CompressedJosue Santos Bravo ApazaAún no hay calificaciones

- Tasa Nominal EjerciciosDocumento13 páginasTasa Nominal EjerciciosDelia Apaza0% (1)

- Interes CompuestoDocumento46 páginasInteres Compuestoyhoana choqueAún no hay calificaciones

- Ejemplo Credito AutomaticoDocumento8 páginasEjemplo Credito AutomaticoAdolfoAún no hay calificaciones

- Regimen de Capitalización A Interes SimpleDocumento10 páginasRegimen de Capitalización A Interes SimpleRocio BarrientosAún no hay calificaciones

- Solucion InteresDocumento3 páginasSolucion InteresManuel Isla Faustino75% (4)

- Ejemplo Credito HipotecarioDocumento8 páginasEjemplo Credito HipotecarioPaola Victoria Lauro CalachuaAún no hay calificaciones

- S27 Anual B Aritmética DMRDocumento4 páginasS27 Anual B Aritmética DMREfrain Jauregui LlancoAún no hay calificaciones

- Interes CompuestoDocumento8 páginasInteres CompuestoRafael ArévaloAún no hay calificaciones

- Ejemplo Credito Prendario 20marzoDocumento5 páginasEjemplo Credito Prendario 20marzoADM. EMPRESA LIC.Aún no hay calificaciones

- UntitledDocumento3 páginasUntitledale vargasAún no hay calificaciones

- Interes CompuestoDocumento1 páginaInteres CompuestoHernández Morales Luis GerardoAún no hay calificaciones

- Interes Simple y CompuestoDocumento2 páginasInteres Simple y CompuestoFernanda CastañedaAún no hay calificaciones

- Matemáticas 1º Bachiller C.S.: Porcentajes. Aumentos Y DisminucionesDocumento3 páginasMatemáticas 1º Bachiller C.S.: Porcentajes. Aumentos Y DisminucionesLucía GarridoAún no hay calificaciones

- Nomenclatura y Fórmulas Interés Simple (Actualizado Al 17-03-22)Documento1 páginaNomenclatura y Fórmulas Interés Simple (Actualizado Al 17-03-22)Cinthya Maribel Valladares DiazAún no hay calificaciones

- Cálculo de Intereses - TareaDocumento3 páginasCálculo de Intereses - TareaAlejandroAún no hay calificaciones

- Regla de Interes LDocumento5 páginasRegla de Interes LLinaAún no hay calificaciones

- Interés SimpleDocumento4 páginasInterés SimplelucioAún no hay calificaciones

- Semana04a InteresCompuesto Ag2023Documento37 páginasSemana04a InteresCompuesto Ag2023LUIS RODRIGO TICONA CALDERONAún no hay calificaciones

- TASASDocumento11 páginasTASASanaceflovi123Aún no hay calificaciones

- Sesión Interés Compuesto.Documento12 páginasSesión Interés Compuesto.Alexander Cristian PrudencioAún no hay calificaciones

- Material de Clase - Semana 13Documento37 páginasMaterial de Clase - Semana 13leeann benitesAún no hay calificaciones

- Ejemplo Sobre Proyecto de ContabilidadDocumento10 páginasEjemplo Sobre Proyecto de ContabilidadRuben SaldivarAún no hay calificaciones

- Invetiagación Sobre Áreas Naturales ProtedigasDocumento5 páginasInvetiagación Sobre Áreas Naturales ProtedigasRuben SaldivarAún no hay calificaciones

- Cuestionario de Derecho CoorporativoDocumento4 páginasCuestionario de Derecho CoorporativoRuben SaldivarAún no hay calificaciones

- Contrato de Prestación de ServiciosDocumento2 páginasContrato de Prestación de ServiciosRuben SaldivarAún no hay calificaciones

- Laura Giraldo, Juan Erazo, Jeronimo SierraDocumento5 páginasLaura Giraldo, Juan Erazo, Jeronimo SierraJuanma erazo312Aún no hay calificaciones

- ImprimirDocumento2 páginasImprimirYamilet FernándezAún no hay calificaciones

- ESCUELA POLITECNICA DEL EJÉRCITO Sensor HallDocumento5 páginasESCUELA POLITECNICA DEL EJÉRCITO Sensor HallCarlos Andres TapiaAún no hay calificaciones

- Recibo de Pago Jesus SuarezzDocumento1 páginaRecibo de Pago Jesus Suarezzandres ruizAún no hay calificaciones

- Triptico de Ingenieria de Electrica 000000Documento2 páginasTriptico de Ingenieria de Electrica 000000Angel GarciaAún no hay calificaciones

- 4 Taller Sistema Nervioso Participar 1Documento10 páginas4 Taller Sistema Nervioso Participar 1juliana lealAún no hay calificaciones

- A6 - EprDocumento7 páginasA6 - EprUriel BenítezAún no hay calificaciones

- Tonómetro de Aplanación Digital KeelerDocumento31 páginasTonómetro de Aplanación Digital KeelerJoshua BarreraAún no hay calificaciones

- 30 Enigmas y Juegos de Logica - Miquel CapoDocumento52 páginas30 Enigmas y Juegos de Logica - Miquel CapomAún no hay calificaciones

- Clase de 3 GradoDocumento8 páginasClase de 3 Gradoerika sofia corro collAún no hay calificaciones

- PS 5° Ficha 31-05-22Documento4 páginasPS 5° Ficha 31-05-22Berita TapullimaAún no hay calificaciones

- Arrieta Iñaki, El Complicado Arte de ExponerDocumento11 páginasArrieta Iñaki, El Complicado Arte de ExponerAldii BrizuelaAún no hay calificaciones

- 04 Text Relatoria 14sieiDocumento4 páginas04 Text Relatoria 14sieiMirna Eugenia Sánchez GómezAún no hay calificaciones

- Caso SolarisDocumento14 páginasCaso SolarisYuseth MattaAún no hay calificaciones

- Recubrimientos FuncionalesDocumento8 páginasRecubrimientos FuncionalesJonathan Estrada GarciaAún no hay calificaciones

- Modelos de Evaluación EVE-ADocumento6 páginasModelos de Evaluación EVE-ADAPHNENARVAEZAún no hay calificaciones

- Clase 2Documento40 páginasClase 2Nelson Cornejo MirandaAún no hay calificaciones

- IntroducciónDocumento11 páginasIntroducciónGladis tarifaAún no hay calificaciones

- Manual de Entrenamiento Minero Seguridad IndustrialDocumento14 páginasManual de Entrenamiento Minero Seguridad IndustrialWalter LlanosAún no hay calificaciones

- Ejercicico 15Documento2 páginasEjercicico 15Mary SkrilleraAún no hay calificaciones

- Carga Fuego EjmploDocumento3 páginasCarga Fuego EjmploDebora AntunezAún no hay calificaciones

- Koyomimonogatari MnoFDocumento134 páginasKoyomimonogatari MnoFCarlos Alberto Gallegos PortilloAún no hay calificaciones

- Monografia Minaya Montes Perez SandovalDocumento37 páginasMonografia Minaya Montes Perez Sandovalkhonny montes quitoAún no hay calificaciones

- 01 Informe - de - Evaluación - de - Riesgos PDFDocumento62 páginas01 Informe - de - Evaluación - de - Riesgos PDFNilss Ochoa LimayAún no hay calificaciones

- Todoen Uno Catalogo CompletoDocumento55 páginasTodoen Uno Catalogo CompletoStephany Sophia Urrutia BujatoAún no hay calificaciones

- Capítulo II de La Práctica ProfesionalDocumento4 páginasCapítulo II de La Práctica ProfesionalKEVIN YAMIT ALVAREZ CAICEDOAún no hay calificaciones

- Clasificación de Las Magnitudes Físicas para Tercer Grado de SecundariaDocumento3 páginasClasificación de Las Magnitudes Físicas para Tercer Grado de SecundariaYolanda Carrillo100% (1)

- 06 Exportar Desde AC 20 A Artlantis Render y Artlantis StudioDocumento7 páginas06 Exportar Desde AC 20 A Artlantis Render y Artlantis Studioyhon alberthAún no hay calificaciones

- 5 Aeb 2 C 57 C 9986Documento8 páginas5 Aeb 2 C 57 C 9986Javiera MartínezAún no hay calificaciones