También podría gustarte

- Contrato MypeDocumento2 páginasContrato MypeMaria Abanto Huaman91% (11)

- Acta de Entrega CanastasDocumento1 páginaActa de Entrega CanastasDeyby Rodriguez Abanto75% (4)

- Pa2 - Laboratorio Avanzado de LiderazgoDocumento8 páginasPa2 - Laboratorio Avanzado de LiderazgoNadia SánchezAún no hay calificaciones

- Producto Académico Numero 2Documento3 páginasProducto Académico Numero 2Lunady BERALVAún no hay calificaciones

- ¿Por Qué Es Importante La Administración Del Riesgo?Documento1 página¿Por Qué Es Importante La Administración Del Riesgo?CharLy Smith Yajo. S.Aún no hay calificaciones

- Pa3 - Finanzas Corporativas 1Documento10 páginasPa3 - Finanzas Corporativas 1Gerson Franco DonatoAún no hay calificaciones

- Modelo de Acción PaulianaDocumento9 páginasModelo de Acción PaulianaCristian RosalesAún no hay calificaciones

- Reactivos en Guías, Universal y México, 2022Documento30 páginasReactivos en Guías, Universal y México, 2022Esther LazcanoAún no hay calificaciones

- Fuentes Del Derecho TributarioDocumento29 páginasFuentes Del Derecho TributarioEnrique Oswaldo Castañeda Uribe100% (1)

- Economia 2Documento7 páginasEconomia 2ricks cobainAún no hay calificaciones

- El Procedimiento de Cobranza Coactiva Regulado en El Código TributarioDocumento76 páginasEl Procedimiento de Cobranza Coactiva Regulado en El Código TributariojulioAún no hay calificaciones

- Minuta de ConstitucionDocumento5 páginasMinuta de ConstitucionYamil Gonzales paredes0% (1)

- Pac 1 de Matematica Financiera Hilda Rocca MezaDocumento6 páginasPac 1 de Matematica Financiera Hilda Rocca MezaHilda RoccaAún no hay calificaciones

- Caso Practico de Incremento Patrimonial No JustificadoDocumento2 páginasCaso Practico de Incremento Patrimonial No JustificadoMery100% (1)

- Elasticidades de Demanda y OfertaDocumento59 páginasElasticidades de Demanda y OfertaCristiánandreé pereAún no hay calificaciones

- Monografia Los Vicios de La VoluntadDocumento16 páginasMonografia Los Vicios de La VoluntadJaqueline Gomez HuampaAún no hay calificaciones

- Examen de Desarrollo Realidad Nacional e Internacional TareaDocumento3 páginasExamen de Desarrollo Realidad Nacional e Internacional TareaglendyAún no hay calificaciones

- APLICACION DE LA NORMA TRIBUTARIA EN EL TIEMPO Y ESPACIO - Archivo PDFDocumento31 páginasAPLICACION DE LA NORMA TRIBUTARIA EN EL TIEMPO Y ESPACIO - Archivo PDFcarmenAún no hay calificaciones

- Motivación de La Sentencia para Sustentar La ValoraciónDocumento11 páginasMotivación de La Sentencia para Sustentar La ValoraciónSteve Diego Gutiérrez CerrepeAún no hay calificaciones

- Pregunt 1 JHVBJHVGHDocumento10 páginasPregunt 1 JHVBJHVGHYésica Lima HuillcaAún no hay calificaciones

- Eco1 Pa n1 RespuestaDocumento1 páginaEco1 Pa n1 RespuestaAlEx CrUzAún no hay calificaciones

- Autoevaluacion 3 de Derecho EmpresarialDocumento14 páginasAutoevaluacion 3 de Derecho EmpresarialHILDA ROCCA MEZAAún no hay calificaciones

- Producto Académico N 1 (Foro)Documento3 páginasProducto Académico N 1 (Foro)LuisAlbertoHuanucoChulluncuyAún no hay calificaciones

- Fundamentos Economicos - ResueltoDocumento12 páginasFundamentos Economicos - ResueltoLucy SalinasAún no hay calificaciones

- Producto Academico 2 Derecho TributarioDocumento2 páginasProducto Academico 2 Derecho TributarioSandra QuispeAún no hay calificaciones

- Producto Académico 3.VfDocumento4 páginasProducto Académico 3.VfAlexandra Barrios CañahuarayAún no hay calificaciones

- Producto Académico 2 (Prueba de Desarrollo)Documento3 páginasProducto Académico 2 (Prueba de Desarrollo)GIANCARLO RAFHAEL HUAMAN ESCOBARAún no hay calificaciones

- Guia - U2 - Matemática FinancieraDocumento13 páginasGuia - U2 - Matemática FinancieraKzen Huanhuayo RiosAún no hay calificaciones

- ESTADOS-FINANCIEROS (Recuperado Automáticamente)Documento3 páginasESTADOS-FINANCIEROS (Recuperado Automáticamente)Marco A. Santivañez SotoAún no hay calificaciones

- EVALUACIÓN DE ENTRADA - Comunicacion ArgumentacionDocumento7 páginasEVALUACIÓN DE ENTRADA - Comunicacion ArgumentacionLUIS MIGUEL RAMOS GRABIELAún no hay calificaciones

- Producto Académico N°1Documento6 páginasProducto Académico N°1Julita Castro VerásteguiAún no hay calificaciones

- Origen y Evolución de La ContabilidadDocumento5 páginasOrigen y Evolución de La ContabilidadCamila AlmadaAún no hay calificaciones

- PA1 Evaluación de Comprensión de Textos - Freddy Eduardo Carrión Sánchez - NRC14418Documento7 páginasPA1 Evaluación de Comprensión de Textos - Freddy Eduardo Carrión Sánchez - NRC14418FREDDY EDUARDO CARRION SANCHEZAún no hay calificaciones

- Foro Formativo 1..Documento1 páginaForo Formativo 1..CLIMACO TTUPA SALASAún no hay calificaciones

- Guía de Desarrollo Pa1Documento4 páginasGuía de Desarrollo Pa1Darwin Gonzales MarinAún no hay calificaciones

- Plan Odisea Diseño de VidaDocumento1 páginaPlan Odisea Diseño de VidaJeydi JordánAún no hay calificaciones

- 2022 Evaluación Final - Ajustado VFDocumento4 páginas2022 Evaluación Final - Ajustado VFJHOEL BERTTINI LIMACHIAún no hay calificaciones

- Derecho Tributario Pa 2Documento1 páginaDerecho Tributario Pa 2KAROL STEPHANNIE SERRANO MAMANIAún no hay calificaciones

- Producto Académico No. 2 (Grupo 4)Documento3 páginasProducto Académico No. 2 (Grupo 4)William Ruiz YucraAún no hay calificaciones

- Producto Académico 01.fundamentos de ContabilidadDocumento2 páginasProducto Académico 01.fundamentos de ContabilidadREY WILLIAM TUPACYUPANQUI QUILLAHUAMANAún no hay calificaciones

- Guia Practica de La Semana 11Documento4 páginasGuia Practica de La Semana 11Ximena Paloma Mora GutierresAún no hay calificaciones

- Producto Académico #2 ECONOMIA SIDocumento6 páginasProducto Académico #2 ECONOMIA SILILA MAYTHE PINEDO TANANTAAún no hay calificaciones

- PA 3 - 202310B Matematica 2Documento7 páginasPA 3 - 202310B Matematica 2ANGEL JUNIOR CARRERA INFANTEAún no hay calificaciones

- Producto Académico 01 Fundamentos de Marketing UI 2022Documento2 páginasProducto Académico 01 Fundamentos de Marketing UI 2022KAROL STEPHANNIE SERRANO MAMANIAún no hay calificaciones

- 8.3.pa #3 (Individual)Documento3 páginas8.3.pa #3 (Individual)LUIS ANGEL ALIAGA PORRAS0% (1)

- Formato - de - Evaluación Final 2022-10BDocumento4 páginasFormato - de - Evaluación Final 2022-10BSendy Daica Sumire RamirezAún no hay calificaciones

- Analisis de La Legislacion de Las EmpresasDocumento31 páginasAnalisis de La Legislacion de Las EmpresasNoheli CandyAún no hay calificaciones

- PA. N°3 Comunicacion EfectivaDocumento9 páginasPA. N°3 Comunicacion EfectivaJhon Atan100% (1)

- Katerin Gonzales Chinchazo - TGA - PA2Documento6 páginasKaterin Gonzales Chinchazo - TGA - PA2Katerin Gonzales ChinchazoAún no hay calificaciones

- Producto Académico #02Documento1 páginaProducto Académico #02Paolo PerezzAún no hay calificaciones

- Producto Académico 2Documento4 páginasProducto Académico 2You FayleoAún no hay calificaciones

- Tema 33 El Sistema Directorial en SuizaDocumento2 páginasTema 33 El Sistema Directorial en SuizaJuan PerezAún no hay calificaciones

- Economia CuestionarioDocumento14 páginasEconomia CuestionarioPablo Jose Vasquez ReynosoAún no hay calificaciones

- Derecho TributarioDocumento18 páginasDerecho Tributariomatias peñaAún no hay calificaciones

- Producto Académico N°02Documento2 páginasProducto Académico N°02MaritzaAún no hay calificaciones

- Autoevaluación N°3 - Revisión de IntentosDocumento3 páginasAutoevaluación N°3 - Revisión de IntentosRED DE SERVICIOS SALUD CHUMBIVILCASAún no hay calificaciones

- AUTOEVALAUCIONDocumento14 páginasAUTOEVALAUCIONHILDA ROCCA MEZAAún no hay calificaciones

- Producto Academico N°02 Seccion 12821Documento9 páginasProducto Academico N°02 Seccion 12821You FayleoAún no hay calificaciones

- Producto Academico No. 3 201820Documento6 páginasProducto Academico No. 3 201820Ricardo CevallosAún no hay calificaciones

- Pa 3 - Derecho EmpresarialDocumento12 páginasPa 3 - Derecho EmpresarialSHAYURI SHIRLEY QUIROZ FIGUEROAAún no hay calificaciones

- Examen Final de Laboratorio de InnovaciónDocumento1 páginaExamen Final de Laboratorio de InnovaciónJenny Amañe100% (1)

- PA 03 AjustadoDocumento3 páginasPA 03 AjustadosadraAún no hay calificaciones

- Examen Segundo Mate Financiera Q1-2019Documento6 páginasExamen Segundo Mate Financiera Q1-2019LilinVarelaAún no hay calificaciones

- Proyecto de VidaDocumento11 páginasProyecto de VidaDanna VargasAún no hay calificaciones

- Producto Académico #03Documento2 páginasProducto Académico #03Linda VeraAún no hay calificaciones

- Producto Academico 2 Derecho de Sociedades y Corporativo 2019Documento2 páginasProducto Academico 2 Derecho de Sociedades y Corporativo 2019Anyela Nuñez50% (2)

- Facultad De: Escuela Académica Profesional De: AdministraciónDocumento2 páginasFacultad De: Escuela Académica Profesional De: AdministraciónHuTo HarryAún no hay calificaciones

- U3 FORO Formativo Innovación Social - VFDocumento4 páginasU3 FORO Formativo Innovación Social - VFjhon charles pomacino angelAún no hay calificaciones

- Proyecto MinicompostDocumento11 páginasProyecto MinicompostDeyby Rodriguez AbantoAún no hay calificaciones

- Trabajo 4 - Grupo 4Documento5 páginasTrabajo 4 - Grupo 4Deyby Rodriguez AbantoAún no hay calificaciones

- Art - Cien - Eco, Mer, SocDocumento2 páginasArt - Cien - Eco, Mer, SocDeyby Rodriguez AbantoAún no hay calificaciones

- Caso 1 Sentencia 0053-2004-PI-TCDocumento29 páginasCaso 1 Sentencia 0053-2004-PI-TCClavelex Gustavo Gutiérrez Consultor100% (1)

- Notificaciones SunatDocumento7 páginasNotificaciones SunatDeyby Rodriguez AbantoAún no hay calificaciones

- Facultad de RecaudaciónDocumento6 páginasFacultad de RecaudaciónDeyby Rodriguez AbantoAún no hay calificaciones

- Cronogramas de Pagos 2020-IDocumento1 páginaCronogramas de Pagos 2020-IDeyby Rodriguez AbantoAún no hay calificaciones

- Trabajo Grupal PDFDocumento3 páginasTrabajo Grupal PDFDeyby Rodriguez AbantoAún no hay calificaciones

- 3 Potestad Tributaria y Principios Tributarios PDFDocumento23 páginas3 Potestad Tributaria y Principios Tributarios PDFDeyby Rodriguez AbantoAún no hay calificaciones

- Practica - Grupo 4Documento3 páginasPractica - Grupo 4Deyby Rodriguez AbantoAún no hay calificaciones

- Brochure Lumicenter 2020 - RSDocumento20 páginasBrochure Lumicenter 2020 - RSDeyby Rodriguez AbantoAún no hay calificaciones

- Sílabo Tributación Municipal PDFDocumento6 páginasSílabo Tributación Municipal PDFDeyby Rodriguez AbantoAún no hay calificaciones

- 1 Sistema Tributario Nacional PDFDocumento8 páginas1 Sistema Tributario Nacional PDFDeyby Rodriguez AbantoAún no hay calificaciones

- El Peruano: Presidente: Peruanos Debemos Estar Unidos Contra La PandemiaDocumento16 páginasEl Peruano: Presidente: Peruanos Debemos Estar Unidos Contra La PandemiaDeyby Rodriguez AbantoAún no hay calificaciones

- Anexo 1Documento3 páginasAnexo 1Deyby Rodriguez AbantoAún no hay calificaciones

- DJ Derecho de Retencion - Programa de Reparaciones 2016Documento1 páginaDJ Derecho de Retencion - Programa de Reparaciones 2016Deyby Rodriguez AbantoAún no hay calificaciones

- Declara Osinerg 14 BlancoDocumento4 páginasDeclara Osinerg 14 BlancoDeyby Rodriguez AbantoAún no hay calificaciones

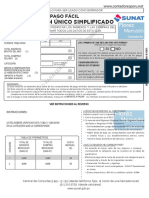

- Guia Pago RUS Formulario Rellenable PDFDocumento1 páginaGuia Pago RUS Formulario Rellenable PDFpeillaAún no hay calificaciones

- F14 SattDocumento2 páginasF14 SattDeyby Rodriguez Abanto100% (1)

- Listado de CPEDocumento1 páginaListado de CPEDeyby Rodriguez AbantoAún no hay calificaciones

- Autorizacion de IQBFDocumento1 páginaAutorizacion de IQBFDeyby Rodriguez AbantoAún no hay calificaciones

- Carta DevolucionDocumento1 páginaCarta DevolucionDeyby Rodriguez AbantoAún no hay calificaciones

- Carta de Nombramiento - Trujillo 06ENE16Documento1 páginaCarta de Nombramiento - Trujillo 06ENE16Deyby Rodriguez AbantoAún no hay calificaciones

- Carta DevolucionDocumento1 páginaCarta DevolucionDeyby Rodriguez AbantoAún no hay calificaciones

- BRIGADISTADocumento2 páginasBRIGADISTADeyby Rodriguez AbantoAún no hay calificaciones

- Que Es Un Sistema Mixto y Sus CaracteristicasDocumento5 páginasQue Es Un Sistema Mixto y Sus CaracteristicasValentina Fernandez LopezAún no hay calificaciones

- Ley AvellanedaDocumento2 páginasLey AvellanedaLeo Dos Ramos100% (1)

- Aauemr 11Documento2 páginasAauemr 11nuryAún no hay calificaciones

- Apelacion ARZAPALODocumento4 páginasApelacion ARZAPALOGaspar Quispe JhonAún no hay calificaciones

- TALLER Estructura Del EstadoDocumento3 páginasTALLER Estructura Del EstadoDERLYS JULIO REYESAún no hay calificaciones

- Organismos Que Regulan La Profesión Del ContadorDocumento19 páginasOrganismos Que Regulan La Profesión Del ContadorMarlin Yomara Gutierrez AldanaAún no hay calificaciones

- Cuestionario de InterculturalidadDocumento4 páginasCuestionario de InterculturalidadGONZALO OSCAR ALIAGA PINTOAún no hay calificaciones

- Corrupción Política y JusticiaDocumento11 páginasCorrupción Política y JusticiaDan HernandezAún no hay calificaciones

- 12-2020 CPP Municipalidad de Santa María Chiquimula, TotonicapánDocumento5 páginas12-2020 CPP Municipalidad de Santa María Chiquimula, Totonicapánpahola alvarezAún no hay calificaciones

- Programa de Clases Presupuesto Empresarial IIDocumento4 páginasPrograma de Clases Presupuesto Empresarial IIMandalay RafaelAún no hay calificaciones

- Resultado Meta 4 Actividad 2Documento2 páginasResultado Meta 4 Actividad 2Anonymous umCCv8FAún no hay calificaciones

- DenunciaDocumento2 páginasDenunciaNataly Arce CanazasAún no hay calificaciones

- Gi-Fo-173 Matriz Legal V3Documento462 páginasGi-Fo-173 Matriz Legal V3Sebastian GarciaAún no hay calificaciones

- Boletín Jurisprudencial N.º 3 - 2019Documento9 páginasBoletín Jurisprudencial N.º 3 - 2019encuentroredAún no hay calificaciones

- Reporte Conflictos 56 PDFDocumento71 páginasReporte Conflictos 56 PDFcarlos ortizAún no hay calificaciones

- Autonomia Municipal Segun TCDocumento446 páginasAutonomia Municipal Segun TCLuis CordovaAún no hay calificaciones

- EscritoDocumento3 páginasEscritodomingo-espitiaAún no hay calificaciones

- Rer Bosque LocalDocumento4 páginasRer Bosque LocalLucero NohelyAún no hay calificaciones

- Préstamos SindicadosDocumento21 páginasPréstamos SindicadosJuan Tortuga PerezAún no hay calificaciones

- DGT-R-067-2015 Requisitos de Inscripción Modificación de Datos y Desinscripción en El RUT PDFDocumento8 páginasDGT-R-067-2015 Requisitos de Inscripción Modificación de Datos y Desinscripción en El RUT PDFmoneCRAún no hay calificaciones

- LEY No 30403 Prohibe El Castigo FisicoDocumento9 páginasLEY No 30403 Prohibe El Castigo FisicoRoger Pumahualcca HuarcayaAún no hay calificaciones

- El Marxismo y El Arte Militar PrologoDocumento49 páginasEl Marxismo y El Arte Militar PrologoMarcos GarriguezAún no hay calificaciones

- ALCADocumento11 páginasALCAJean Paul Suazo ZarateAún no hay calificaciones

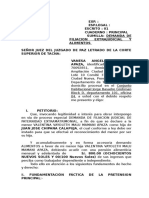

- Demanda Alimentos - Vanesa MamaniDocumento8 páginasDemanda Alimentos - Vanesa MamaniUriel AguilarAún no hay calificaciones

- Unfv Zapata Corrales Lizandro Ricardo Doctorado 2018 PDFDocumento127 páginasUnfv Zapata Corrales Lizandro Ricardo Doctorado 2018 PDFAnonymous rbzvKNDm9Aún no hay calificaciones

- 06 Medina Valencia - El Precedente y El OverrulingDocumento10 páginas06 Medina Valencia - El Precedente y El OverrulingVIRGINIA ALEJANDRA QUISPE MENDOZAAún no hay calificaciones