0% encontró este documento útil (0 votos)

116 vistas2 páginasPlan General Contable

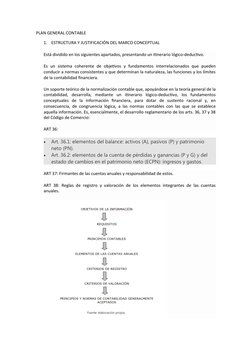

Este documento presenta el Plan General Contable español, que establece los fundamentos conceptuales de la información financiera para dotar de sustento racional y congruencia lógica a las normas contables. El Plan General Contable se basa en los artículos 36, 37 y 38 del Código de Comercio español, que definen los elementos de los estados financieros como activos, pasivos, patrimonio neto, ingresos y gastos, así como las responsabilidades de los firmantes de las cuentas anuales y las reglas de registro y valoración. El objet

Cargado por

Almudena PerezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

116 vistas2 páginasPlan General Contable

Este documento presenta el Plan General Contable español, que establece los fundamentos conceptuales de la información financiera para dotar de sustento racional y congruencia lógica a las normas contables. El Plan General Contable se basa en los artículos 36, 37 y 38 del Código de Comercio español, que definen los elementos de los estados financieros como activos, pasivos, patrimonio neto, ingresos y gastos, así como las responsabilidades de los firmantes de las cuentas anuales y las reglas de registro y valoración. El objet

Cargado por

Almudena PerezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd