También podría gustarte

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- 01 Practica - de - Ejercicios - Financiamiento - de - PasivoDocumento14 páginas01 Practica - de - Ejercicios - Financiamiento - de - PasivoClary Lujerio75% (4)

- Practica de Ejercicios Financiamiento de PasivoDocumento10 páginasPractica de Ejercicios Financiamiento de PasivoClary LujerioAún no hay calificaciones

- Cómo aumentar o construir su puntaje de crédito en un mesDe EverandCómo aumentar o construir su puntaje de crédito en un mesAún no hay calificaciones

- Sobregiro BancarioDocumento14 páginasSobregiro BancarioJuan Jose Almeyda Apolaya33% (3)

- Aprobacion 206 EDWIN MANRIQUE MARIÑO PDFDocumento3 páginasAprobacion 206 EDWIN MANRIQUE MARIÑO PDFEdwin Fabian Manrique MariñoAún no hay calificaciones

- CONTRATO DE PRESTACION DE SERVICIOS DE MAQUINARIA AGRICOLA HenryDocumento2 páginasCONTRATO DE PRESTACION DE SERVICIOS DE MAQUINARIA AGRICOLA Henryjsanchezlop100% (2)

- ¡Hola!, Te Presentamos Tu Tarjeta Visa Signature LATAM PassDocumento4 páginas¡Hola!, Te Presentamos Tu Tarjeta Visa Signature LATAM Passvalesc2303Aún no hay calificaciones

- CuestionarioDocumento6 páginasCuestionarioIsaias Fajardo Vasquez0% (2)

- TAREA 1 de II, I.E. Bioquímica. (230922)Documento9 páginasTAREA 1 de II, I.E. Bioquímica. (230922)LUIS ANTONIO BECERRA RAMIREZAún no hay calificaciones

- HojaResumen Visa LightDocumento4 páginasHojaResumen Visa Lightjulio maguiña ramirezAún no hay calificaciones

- Hoja de Resumen Informativa Tarjetas de Credito Cuota FijaDocumento5 páginasHoja de Resumen Informativa Tarjetas de Credito Cuota FijaJairo Antonio Maicelo La TorreAún no hay calificaciones

- ¡Hola!, Te Presentamos Tu Tarjeta Visa Clásica LATAM Pass : Vigente Desde Agosto 2023 Hoja ResumenDocumento4 páginas¡Hola!, Te Presentamos Tu Tarjeta Visa Clásica LATAM Pass : Vigente Desde Agosto 2023 Hoja ResumenAnthony Aguirre TorresAún no hay calificaciones

- ¡Hola!, Te Presentamos Tu Tarjeta Visa Gold LATAM Pass : Vigente Desde Setiembre 2023 Hoja ResumenDocumento4 páginas¡Hola!, Te Presentamos Tu Tarjeta Visa Gold LATAM Pass : Vigente Desde Setiembre 2023 Hoja ResumenJesus Cristian Bautista ÑaupariAún no hay calificaciones

- Formula BCPDocumento3 páginasFormula BCPiberjhonAún no hay calificaciones

- Hoja Resumen Informativa y Pacto de Membresia 220902 091211Documento5 páginasHoja Resumen Informativa y Pacto de Membresia 220902 091211Sofia Carrasco GarciaAún no hay calificaciones

- Tarea 1 de II de I.E. (Bioquímica) - (Sem. Ago-Dic. 2021)Documento7 páginasTarea 1 de II de I.E. (Bioquímica) - (Sem. Ago-Dic. 2021)KARLA SOFÍA MALAGÓN RUÍZAún no hay calificaciones

- Anexo Financiera Uno OeschleDocumento6 páginasAnexo Financiera Uno OeschleMarcia Antonieta Ccota SucapucaAún no hay calificaciones

- Visa Signature Bco ContinentalDocumento8 páginasVisa Signature Bco ContinentalToshio NakayamaAún no hay calificaciones

- HR Diners ClubDocumento4 páginasHR Diners ClubEstuardo VillanuevaAún no hay calificaciones

- Ficha TCR Visa Bfree Tcm1105 760473Documento3 páginasFicha TCR Visa Bfree Tcm1105 760473Albert SmallvilleAún no hay calificaciones

- Bip 4221 PDFDocumento12 páginasBip 4221 PDFCarlos J. Yarleque RomeroAún no hay calificaciones

- Tarjetas de Credito NuevoDocumento54 páginasTarjetas de Credito NuevoLisseth RodriguezAún no hay calificaciones

- Guia Rapida TCDocumento4 páginasGuia Rapida TClobo busAún no hay calificaciones

- CondicionesDocumento3 páginasCondicionesservicio.tecnico.arocaAún no hay calificaciones

- Ficha TCR Visa BfreeDocumento3 páginasFicha TCR Visa BfreeRenzo VergaraAún no hay calificaciones

- Actividad 2Documento6 páginasActividad 2Andrea MelendezAún no hay calificaciones

- Hoja Resumen 201109Documento3 páginasHoja Resumen 201109iTzRomHsAún no hay calificaciones

- Home Depot Contrato y Terminos Consumer Credit CardDocumento10 páginasHome Depot Contrato y Terminos Consumer Credit CardIvan VelasquezAún no hay calificaciones

- Reglamento de La Tarjeta de Crédito Porque TU Vuelves de Cepsa Emitida Por WiZinkDocumento14 páginasReglamento de La Tarjeta de Crédito Porque TU Vuelves de Cepsa Emitida Por WiZinkMBSAún no hay calificaciones

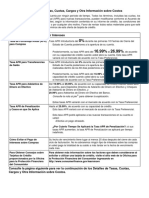

- Detalles de Tasas, Cuotas, Cargos y Otra Información Sobre CostosDocumento4 páginasDetalles de Tasas, Cuotas, Cargos y Otra Información Sobre CostosTZJ VélezAún no hay calificaciones

- Tarifario Tarjeta Interbank PremiaDocumento3 páginasTarifario Tarjeta Interbank PremiacarlosAún no hay calificaciones

- Crediscotia CalculoDocumento13 páginasCrediscotia CalculoMercedes JinezAún no hay calificaciones

- BANCOLOMBIA PROPUESTA COMERCIAL CB 2022 Corresponsal NUEVOSDocumento8 páginasBANCOLOMBIA PROPUESTA COMERCIAL CB 2022 Corresponsal NUEVOSJuanita Andrea Santacruz MoralesAún no hay calificaciones

- Presentacion Propuesta Comercial CBDocumento5 páginasPresentacion Propuesta Comercial CBDaros DCAún no hay calificaciones

- TDC Facebank Terminos y CondicionesDocumento8 páginasTDC Facebank Terminos y CondicionesErwin ArcilaAún no hay calificaciones

- Saga FalabellaDocumento39 páginasSaga FalabellaCharito Sanchez GarcíaAún no hay calificaciones

- Ficha TCR Visa SignatureDocumento4 páginasFicha TCR Visa Signaturehacker509Aún no hay calificaciones

- Condiciones de La Tarjeta de Crédito WiZinkDocumento14 páginasCondiciones de La Tarjeta de Crédito WiZinkMiguel Urrutia SantosAún no hay calificaciones

- FolletoInfo AeromexicoDocumento19 páginasFolletoInfo Aeromexicokangry19Aún no hay calificaciones

- Proyecto de Matemáticas GRUPO 1Documento5 páginasProyecto de Matemáticas GRUPO 1yesmeilyAún no hay calificaciones

- Presentacion Propuesta Comercial CB 2021 NuevosDocumento8 páginasPresentacion Propuesta Comercial CB 2021 NuevosmAún no hay calificaciones

- WWW Banbifpromociones PeDocumento2 páginasWWW Banbifpromociones PeMin Hee-sookAún no hay calificaciones

- Plan OceanoDocumento2 páginasPlan OceanoDiego OlivaresAún no hay calificaciones

- Plan IncentivosDocumento5 páginasPlan IncentivosMillan IvanAún no hay calificaciones

- Tarifario TC Cencosud PDFDocumento4 páginasTarifario TC Cencosud PDFLuis Miguel Medina QuispeAún no hay calificaciones

- C 00232Documento1 páginaC 00232Raul RojasAún no hay calificaciones

- M1 U3 A2 BELA EvaluaciondealternativasDocumento21 páginasM1 U3 A2 BELA EvaluaciondealternativasBetty Lun AriAún no hay calificaciones

- Manual Actualizado 2020Documento24 páginasManual Actualizado 2020Julio BritoAún no hay calificaciones

- Descuento BancarioDocumento14 páginasDescuento BancarioAlvaro CondoriAún no hay calificaciones

- Asignatura 5Documento83 páginasAsignatura 5Jessie Valdiviezo VegaAún no hay calificaciones

- Condiciones Particulares Credito VisaDocumento10 páginasCondiciones Particulares Credito VisaAtias AcuñaAún no hay calificaciones

- 22.50%APR Fijo: Terminos Y Condiciones - Tarjeta de Credito Mastercard Standard de FacebankDocumento3 páginas22.50%APR Fijo: Terminos Y Condiciones - Tarjeta de Credito Mastercard Standard de FacebankAna RamirezAún no hay calificaciones

- ARG.0392 Tarjeta de Credito - Abri Tu CuentaDocumento7 páginasARG.0392 Tarjeta de Credito - Abri Tu CuentaLeón UrzagastiAún no hay calificaciones

- VISA-MC CLASICA CONVENCIONAL - Nov2022Documento6 páginasVISA-MC CLASICA CONVENCIONAL - Nov2022Juan Andres Robles RolandoAún no hay calificaciones

- InformaciÓ N Importante Sobre Apertura de CuentasDocumento7 páginasInformaciÓ N Importante Sobre Apertura de Cuentaslekiam3315Aún no hay calificaciones

- Consumidor Resumen de Contrato Com. A7199 y B121352Documento5 páginasConsumidor Resumen de Contrato Com. A7199 y B121352Guille RastilloAún no hay calificaciones

- Ley de Transparencia Tarjetas-De-Servicio Antes de 3 de NoviembreDocumento24 páginasLey de Transparencia Tarjetas-De-Servicio Antes de 3 de NoviembreJL DZAún no hay calificaciones

- Nuevas Condiciones Cuentas Tarjetas Credito Bbva PDFDocumento2 páginasNuevas Condiciones Cuentas Tarjetas Credito Bbva PDFAaron aguilar garayAún no hay calificaciones

- El Credito RotativoDocumento4 páginasEl Credito RotativoWalter FloresAún no hay calificaciones

- Ejercicio 2 ParcialDocumento1 páginaEjercicio 2 ParcialValeria RiveraAún no hay calificaciones

- Entorno de Un Sistema OperativoDocumento5 páginasEntorno de Un Sistema OperativoValeria RiveraAún no hay calificaciones

- Ejercicio 1 ParcialDocumento2 páginasEjercicio 1 ParcialValeria RiveraAún no hay calificaciones

- Ejercicio 3 ParcialDocumento1 páginaEjercicio 3 ParcialValeria RiveraAún no hay calificaciones

- Diagrama BimanualDocumento1 páginaDiagrama BimanualValeria RiveraAún no hay calificaciones

- Explicacion de TérminosDocumento4 páginasExplicacion de TérminosValeria RiveraAún no hay calificaciones

- 5.3 Análisis Del Modelo CVU en La Elección de Una Estructura de CostosDocumento32 páginas5.3 Análisis Del Modelo CVU en La Elección de Una Estructura de CostosValeria RiveraAún no hay calificaciones

- Ensayo ''Medidas Sobre Eficiencia Energética-Ahorro de Agua y Energía''Documento10 páginasEnsayo ''Medidas Sobre Eficiencia Energética-Ahorro de Agua y Energía''Valeria RiveraAún no hay calificaciones

- Cedulas de MPDocumento30 páginasCedulas de MPValeria RiveraAún no hay calificaciones

- Business Intelligence en La Visualización de DatosDocumento22 páginasBusiness Intelligence en La Visualización de DatosValeria RiveraAún no hay calificaciones

- Tecnologia de FabricaciónDocumento4 páginasTecnologia de FabricaciónValeria RiveraAún no hay calificaciones

- Engranajes para CadenasDocumento10 páginasEngranajes para CadenasValeria RiveraAún no hay calificaciones

- Diagrama Bimanual de Un Sobre de PapelDocumento3 páginasDiagrama Bimanual de Un Sobre de PapelValeria RiveraAún no hay calificaciones

- Sistemas de AlmacenamientoDocumento2 páginasSistemas de AlmacenamientoValeria RiveraAún no hay calificaciones

- Condiciones de Seguridad en Corte y Soldadura y Soldadura Oxiacetilénica (Autógena)Documento15 páginasCondiciones de Seguridad en Corte y Soldadura y Soldadura Oxiacetilénica (Autógena)Valeria RiveraAún no hay calificaciones

- Costos IndustrialesDocumento2 páginasCostos IndustrialesValeria RiveraAún no hay calificaciones

- Codificación de MercanciasDocumento5 páginasCodificación de MercanciasValeria RiveraAún no hay calificaciones

- Explicacion de TérminosDocumento4 páginasExplicacion de TérminosValeria RiveraAún no hay calificaciones

- Gestión de CalidadDocumento82 páginasGestión de CalidadValeria RiveraAún no hay calificaciones

- Analisis de Vulnerabilidad y CapacidadDocumento8 páginasAnalisis de Vulnerabilidad y CapacidadValeria RiveraAún no hay calificaciones

- Flujos OperativosDocumento6 páginasFlujos OperativosValeria RiveraAún no hay calificaciones

- Escritura de HipotecaDocumento2 páginasEscritura de HipotecaJuliana Ramos100% (1)

- Memoria TecnicaDocumento71 páginasMemoria TecnicaRosoly Dilberto Chaparro VargasAún no hay calificaciones

- GESTION 2 Postitulo Gesti N Educativa M2Documento55 páginasGESTION 2 Postitulo Gesti N Educativa M2Rubén FloresAún no hay calificaciones

- Carrera CódigoDocumento8 páginasCarrera CódigoDavis AcostaAún no hay calificaciones

- Calculo Resorte de PresionDocumento5 páginasCalculo Resorte de PresionJOTARUAún no hay calificaciones

- Actividad 4 - Luis Eduardo-Maldonado BelloDocumento3 páginasActividad 4 - Luis Eduardo-Maldonado BelloLaLo MaldonadoAún no hay calificaciones

- Contabilidad GerencialDocumento143 páginasContabilidad GerencialCharle Robles BocanegraAún no hay calificaciones

- Reflexion CriticaDocumento9 páginasReflexion Criticafactura taquillaAún no hay calificaciones

- CUITF - R27 - A-2701 - Reclamaciones - IFPE - Vigencia - 202012-Actual - Actualizaci - N - 03 - de - Febrero - 2023 1Documento29 páginasCUITF - R27 - A-2701 - Reclamaciones - IFPE - Vigencia - 202012-Actual - Actualizaci - N - 03 - de - Febrero - 2023 1jorge tobiasAún no hay calificaciones

- Componente23Documento93 páginasComponente23Ramón MartínezAún no hay calificaciones

- 2.metodo Abreviado de ContratacionDocumento11 páginas2.metodo Abreviado de ContratacionFreddy RumiAún no hay calificaciones

- D.L. 1437 SneDocumento9 páginasD.L. 1437 SneDINJHER JHOEL DE LA CRUZ SAAVEDRAAún no hay calificaciones

- Capitulo 8 CimDocumento7 páginasCapitulo 8 CimDemmis HernándezAún no hay calificaciones

- Taller 2 Auditoria Nia 300-599Documento47 páginasTaller 2 Auditoria Nia 300-599Angie Castellanos SoteloAún no hay calificaciones

- Caso 1. Ready To Eat Cereal (Informe)Documento2 páginasCaso 1. Ready To Eat Cereal (Informe)benjamindresdenAún no hay calificaciones

- Carta Presentacion Alucamp C.BDocumento1 páginaCarta Presentacion Alucamp C.BTerry Tapullima TuanamaAún no hay calificaciones

- (252.pdf) DemandaDocumento31 páginas(252.pdf) DemandaCarla Andrea Huerta MirandaAún no hay calificaciones

- La Producción Y Exportación No Tradicional de Madera en La Economía Boliviana 1998 AL 2015Documento161 páginasLa Producción Y Exportación No Tradicional de Madera en La Economía Boliviana 1998 AL 2015Lenny Lizana AnachuriAún no hay calificaciones

- Alsea Estados Financieros Dictaminados 12-04-2022Documento93 páginasAlsea Estados Financieros Dictaminados 12-04-2022Katia AriasAún no hay calificaciones

- PG 3325Documento67 páginasPG 3325miguel angelAún no hay calificaciones

- Construcción de Un Modelo de Gestión de Costos en Una Mina SubterráneaDocumento12 páginasConstrucción de Un Modelo de Gestión de Costos en Una Mina SubterráneaRuver HuamaniAún no hay calificaciones

- Mining & Construction No.1-2020 ES - WEB SINGLESDocumento52 páginasMining & Construction No.1-2020 ES - WEB SINGLESMikeAún no hay calificaciones

- Sesion 4Documento38 páginasSesion 4Diana VasquezAún no hay calificaciones

- EVALUACIONDocumento3 páginasEVALUACIONAndres YTAún no hay calificaciones

- COMERCIO TRADICIONAL Vs ElectronicoDocumento11 páginasCOMERCIO TRADICIONAL Vs ElectronicoAdriana AguilarAún no hay calificaciones

- Guía No. 2 Geo - 244Documento7 páginasGuía No. 2 Geo - 244Carlos Tavarez100% (1)

- Pasos Necesarios en La Creacion de Un Plan de Direccion de PersonasDocumento6 páginasPasos Necesarios en La Creacion de Un Plan de Direccion de PersonasGonzalo SotoAún no hay calificaciones

- Los Trucos de Los Ricos 2 ParteDocumento2 páginasLos Trucos de Los Ricos 2 ParteJafaketon RregradjAún no hay calificaciones