También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Procedimiento de Trabajos en AlturaDocumento19 páginasProcedimiento de Trabajos en AlturaMayra Hernández0% (1)

- Parte 1 - Presentacion Gestion de Riesgos 2022Documento30 páginasParte 1 - Presentacion Gestion de Riesgos 2022Yenny Pau Hernández PrietoAún no hay calificaciones

- Informe Molinos HPGRDocumento27 páginasInforme Molinos HPGRnoe amadorAún no hay calificaciones

- Cuestionario Capitulo 2 de GuajardoDocumento18 páginasCuestionario Capitulo 2 de GuajardoBrenda Rosado Rivera100% (1)

- TAREA 2 Auditoria SODocumento5 páginasTAREA 2 Auditoria SOOmar Otero PortillaAún no hay calificaciones

- Solicito Hacer Efectivo Apercibimiento, Propone Último Apercibimiento de Remitir Copias Al Ministerio PublicoDocumento5 páginasSolicito Hacer Efectivo Apercibimiento, Propone Último Apercibimiento de Remitir Copias Al Ministerio PublicoYoni Farfan YaguanaAún no hay calificaciones

- Plan de Impulso Mipymes en ColombiaDocumento35 páginasPlan de Impulso Mipymes en ColombiaMorenaOspinoAún no hay calificaciones

- Realice Un Cuadro Sinóptico de La Política MonetariaDocumento5 páginasRealice Un Cuadro Sinóptico de La Política Monetariamarco riconAún no hay calificaciones

- RD EXAMEN Septiembre 22 (Resuelto Por EDU)Documento8 páginasRD EXAMEN Septiembre 22 (Resuelto Por EDU)Mayr RamAún no hay calificaciones

- PIB de Una Nación Cap23Documento4 páginasPIB de Una Nación Cap23melanie.gonzalez8609Aún no hay calificaciones

- 01 Informe Técnico - PBI - IV Trim 2022 PDFDocumento56 páginas01 Informe Técnico - PBI - IV Trim 2022 PDFJulio Jose Marcelo Torres TuanamaAún no hay calificaciones

- Taller 4 Agosto - Grupo 7Documento11 páginasTaller 4 Agosto - Grupo 7Martha Vega100% (1)

- Curso/ Clase Facultad Asunto Docente Carrera Fila Unidad Tema Tipo CICLO: 2021-2Documento3 páginasCurso/ Clase Facultad Asunto Docente Carrera Fila Unidad Tema Tipo CICLO: 2021-2Ronald CruzAún no hay calificaciones

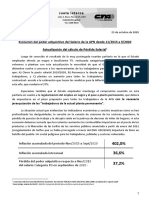

- Actualización de Pérdida y Canasta - Sept. 2020 - FinalDocumento5 páginasActualización de Pérdida y Canasta - Sept. 2020 - FinalLa Izquierda DiarioAún no hay calificaciones

- Solemne 2 Analisis Financiero 3T2021Documento2 páginasSolemne 2 Analisis Financiero 3T2021Rocio MolinaAún no hay calificaciones

- Evaluación ParcialDocumento4 páginasEvaluación ParcialDaniela CardenasAún no hay calificaciones

- Examen Parcial - Semana 4 - Guarin Riano German PDFDocumento9 páginasExamen Parcial - Semana 4 - Guarin Riano German PDFJohn BuenhombreAún no hay calificaciones

- 02 IdeproDocumento24 páginas02 IdeprostratetradeAún no hay calificaciones

- Calculo Del PIBDocumento32 páginasCalculo Del PIBaneb ismaAún no hay calificaciones

- Finanzas Publicas Enero-Agosto 2022 MéxicoDocumento80 páginasFinanzas Publicas Enero-Agosto 2022 MéxicoEdwin Garcia HAún no hay calificaciones

- Ejercicios de Los Capítulos 1 y 2Documento7 páginasEjercicios de Los Capítulos 1 y 2Luz niel Montila HerreraAún no hay calificaciones

- Problemario Economia para La Toma de Decisiones Julio 2021Documento10 páginasProblemario Economia para La Toma de Decisiones Julio 2021Lizdenys MataAún no hay calificaciones

- Pc2 Upc Eco Ges - Hum Si Feb 2017Documento4 páginasPc2 Upc Eco Ges - Hum Si Feb 2017Dania ValdiviezoAún no hay calificaciones

- Tarea 1 OfimaticaDocumento8 páginasTarea 1 OfimaticaJuan GuamanAún no hay calificaciones

- Bol PIB IItrim22 Producion y GastoooDocumento45 páginasBol PIB IItrim22 Producion y GastoooFabian BonillaAún no hay calificaciones

- Libro Base Economía - 297-308Documento12 páginasLibro Base Economía - 297-308PedroAún no hay calificaciones

- Caso 3 Análisis - Angel-Oriz Meza IndividualDocumento5 páginasCaso 3 Análisis - Angel-Oriz Meza Individualangel mezaAún no hay calificaciones

- Tarea 1 MacroeconomíaDocumento6 páginasTarea 1 MacroeconomíaJavier MendozaAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - MACROECONOMÍA - (GRUPO B16)Documento6 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - MACROECONOMÍA - (GRUPO B16)Diana Rodriguez0% (1)

- Tema 6Documento54 páginasTema 6marcosluisantonio11Aún no hay calificaciones

- Semana 02 - Ejercicios de Cuentas Nacionales y PBIDocumento3 páginasSemana 02 - Ejercicios de Cuentas Nacionales y PBIMichel Carlos GutierrezAún no hay calificaciones

- Imce U1 A2 EslmDocumento8 páginasImce U1 A2 EslmSTEVE LAún no hay calificaciones

- Grupos Eduardo .Ryd. Examen Junio 2016 BDocumento7 páginasGrupos Eduardo .Ryd. Examen Junio 2016 BFrancisco CabezaAún no hay calificaciones

- CMAC PiuraDocumento21 páginasCMAC Piuraecarranza4520Aún no hay calificaciones

- CR Doing Business 2020 Esp PDFDocumento34 páginasCR Doing Business 2020 Esp PDFIrmaEnriquezAún no hay calificaciones

- Cap. 2Documento51 páginasCap. 2Cristhian NinaAún no hay calificaciones

- Cap. 2. Estudio de MercadoDocumento52 páginasCap. 2. Estudio de MercadoMelsita MaHuAún no hay calificaciones

- Matriz Costeo Poa 2024Documento69 páginasMatriz Costeo Poa 2024Radhaisis Marbelyn SanchezAún no hay calificaciones

- Tene 09Documento33 páginasTene 09Adriana MarroquinAún no hay calificaciones

- Trabajo GrupalDocumento4 páginasTrabajo GrupalrockyAún no hay calificaciones

- Parcial 2 Medición Económica Mayo de 2020Documento11 páginasParcial 2 Medición Económica Mayo de 2020Ivanna Beleño100% (1)

- Practica N1Documento3 páginasPractica N1CALLE VIZA GERSON CARLOSAún no hay calificaciones

- Indicadores Financieros Del Departamento de Santander para ElDocumento11 páginasIndicadores Financieros Del Departamento de Santander para ElDaniela CaballeroAún no hay calificaciones

- Pib TallerDocumento8 páginasPib TallerRoger Lopez ContrerasAún no hay calificaciones

- Practica Calificada de Sesion 2Documento2 páginasPractica Calificada de Sesion 2Serapio Huarcaya AstoAún no hay calificaciones

- MMM 2024-2027 - Conferencias de Prensa (3) - 54-73Documento20 páginasMMM 2024-2027 - Conferencias de Prensa (3) - 54-73JORGE ANTONIO PEREZ BRUNOAún no hay calificaciones

- Comente La Veracidad de La Expresión 1Documento5 páginasComente La Veracidad de La Expresión 1alison quenta guillenAún no hay calificaciones

- PRD No2 FEE21 K - 2022-1Documento3 páginasPRD No2 FEE21 K - 2022-1GRECIA SOLEDAD CACERES CALLIRGOSAún no hay calificaciones

- Filtro Economico 2Documento14 páginasFiltro Economico 2FranciscoJavierAún no hay calificaciones

- Semana 03 - Ejercicios de Calculos Del PBIDocumento4 páginasSemana 03 - Ejercicios de Calculos Del PBIMiguel ContrerasAún no hay calificaciones

- Analisis de Balances AlicorpDocumento21 páginasAnalisis de Balances AlicorpMayra Rodriguez NaranjoAún no hay calificaciones

- ESTRATEGIA DE INTEGRACIÓN ECONÓMICA CDMX Gpo.B-EMMDocumento32 páginasESTRATEGIA DE INTEGRACIÓN ECONÓMICA CDMX Gpo.B-EMMdrkantonio17Aún no hay calificaciones

- SHCP ManualProgramacionPresupuesto2016ActualizaciónDocumento12 páginasSHCP ManualProgramacionPresupuesto2016ActualizaciónBenito AcostaAún no hay calificaciones

- 2022 - DANE - Boletin Tecnico PIB Tercer TrimestreDocumento47 páginas2022 - DANE - Boletin Tecnico PIB Tercer TrimestreJUAN EDUARDO SOTO MORAAún no hay calificaciones

- Pruebas Tercer ParcialDocumento10 páginasPruebas Tercer ParcialfernandoAún no hay calificaciones

- FP 202312Documento80 páginasFP 202312Erick Xocoyotzin Gómez GonzálezAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b04)Documento12 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b04)maria guerreroAún no hay calificaciones

- Semana 03 Eco II 2023 IIDocumento24 páginasSemana 03 Eco II 2023 IIGR LopezAún no hay calificaciones

- Practico I - 2017 22 03 2017Documento8 páginasPractico I - 2017 22 03 2017919191919191Aún no hay calificaciones

- Programacion Multianual Presupuesto 2020-2022Documento34 páginasProgramacion Multianual Presupuesto 2020-2022Roddy Silva MoryAún no hay calificaciones

- Balance Productivo Ecuador 07-10Documento49 páginasBalance Productivo Ecuador 07-10PODERESIPAún no hay calificaciones

- Reglas Macro Fiscales para El Sector Púbico No Financiero - AlexanderDocumento3 páginasReglas Macro Fiscales para El Sector Púbico No Financiero - AlexanderOdila Neira OjedaAún no hay calificaciones

- Clase 12 S Público 2022 IDocumento37 páginasClase 12 S Público 2022 IAnyhella Raquel Alexandra Sauñe PeralesAún no hay calificaciones

- Guia Ii Parcial - Cuentas Nacionales PDFDocumento8 páginasGuia Ii Parcial - Cuentas Nacionales PDFBryan AguilarAún no hay calificaciones

- La Tutoria de Eduardo RD - 01 - Un Ejemplo de Deflactor PDFDocumento1 páginaLa Tutoria de Eduardo RD - 01 - Un Ejemplo de Deflactor PDFEloy ArcasAún no hay calificaciones

- La Tutoria de Eduardo RD - 02 - Otro Ejemplo de Deflactor PDFDocumento1 páginaLa Tutoria de Eduardo RD - 02 - Otro Ejemplo de Deflactor PDFEloy ArcasAún no hay calificaciones

- La Tutoria de Eduardo RD - 04 - Aumento de La PMC PDFDocumento1 páginaLa Tutoria de Eduardo RD - 04 - Aumento de La PMC PDFEloy ArcasAún no hay calificaciones

- La Tutoria de Eduardo RD - 05 - Pendiente IS, Modelo No Lineal PDFDocumento2 páginasLa Tutoria de Eduardo RD - 05 - Pendiente IS, Modelo No Lineal PDFEloy ArcasAún no hay calificaciones

- La Tutoria de Eduardo RD - 03 - Un Ejemplo Mas de Deflactor PDFDocumento1 páginaLa Tutoria de Eduardo RD - 03 - Un Ejemplo Mas de Deflactor PDFEloy ArcasAún no hay calificaciones

- #9 Democracia - Etica - DemocraticaDocumento20 páginas#9 Democracia - Etica - DemocraticaIvan Rodrigo Olivera DureauxAún no hay calificaciones

- Formulario Historial DosimétricoDocumento1 páginaFormulario Historial DosimétricoPAULA ANDREA ACUÑA ARACENAAún no hay calificaciones

- Resumen Marketing FinalDocumento61 páginasResumen Marketing FinalFlavia Romero PardoAún no hay calificaciones

- WM1245ADocumento28 páginasWM1245AJossy H AtocheAún no hay calificaciones

- Modelo CanvasDocumento3 páginasModelo CanvasJuan David Espinosa CañasAún no hay calificaciones

- TIMKEN Acoplamentos QuickflexDocumento29 páginasTIMKEN Acoplamentos QuickflexgustavoAún no hay calificaciones

- Resumen S.O Memoria VirtualDocumento5 páginasResumen S.O Memoria VirtualTomás Sierra ValleAún no hay calificaciones

- Freddie PrinzeDocumento3 páginasFreddie Prinzeruby cristina jaimes villamizarAún no hay calificaciones

- Solicitudes Policia y SamuDocumento3 páginasSolicitudes Policia y SamuBraulio GardiniAún no hay calificaciones

- Catalogo Liftven 2016Documento20 páginasCatalogo Liftven 2016CesarAún no hay calificaciones

- Transacción ExtrajudicialDocumento2 páginasTransacción ExtrajudicialDaniela RodriguezAún no hay calificaciones

- Taller PRACTICO SIIGODocumento3 páginasTaller PRACTICO SIIGOJorge Eliecer PENA RIOSAún no hay calificaciones

- VOLUNTARIADo Aprendo Mejor Enseñando Grupo 2Documento7 páginasVOLUNTARIADo Aprendo Mejor Enseñando Grupo 2Jeremy TipianiAún no hay calificaciones

- Unidad 1 - Tarea 3 - Manual de Protocolo Empresarial80007 - 94Documento22 páginasUnidad 1 - Tarea 3 - Manual de Protocolo Empresarial80007 - 94Gisela LopezAún no hay calificaciones

- Semana 13Documento9 páginasSemana 1302-AS-HU-JACKQUELINE GABRIELA ASUNCION QUIJADA GARCIAAún no hay calificaciones

- 2.7.1 Insumos AguaDocumento6 páginas2.7.1 Insumos AguaChristina SmithAún no hay calificaciones

- Pasapalos y EstacionesDocumento5 páginasPasapalos y EstacionesFanny Yaguaramay LanzaAún no hay calificaciones

- Control de Calidad en El Huerto FrutícolaDocumento4 páginasControl de Calidad en El Huerto FrutícolaRoss Alexis Binimelis FrizAún no hay calificaciones

- Drawback Glosario PDFDocumento55 páginasDrawback Glosario PDFJM Espinoza FloresAún no hay calificaciones

- Evaluacion Cultura Seguridad PDFDocumento157 páginasEvaluacion Cultura Seguridad PDFcarlos andresAún no hay calificaciones

- Ascensor A Base de Energías Reno VablesDocumento17 páginasAscensor A Base de Energías Reno VablesJose RomeroAún no hay calificaciones

- Tesis de Grado de Ingenieria Ambiental y de SaneamientoDocumento4 páginasTesis de Grado de Ingenieria Ambiental y de SaneamientoLuis Nimer Mamani100% (1)

- Que La Transformacion de SociedadesDocumento7 páginasQue La Transformacion de Sociedadesladrillera selva via de evitamientoAún no hay calificaciones

- Pisd-310 FormatoalumnotrabajofinalDocumento2 páginasPisd-310 FormatoalumnotrabajofinalevenlynpinaAún no hay calificaciones

- Lista de Chequeo - BPMDocumento10 páginasLista de Chequeo - BPMDario Coral Velasco25% (4)