También podría gustarte

- DICTAMENES - Número Dictamen - 022704N11 - Procedimiento de Votación, Presupuesto, MunDocumento3 páginasDICTAMENES - Número Dictamen - 022704N11 - Procedimiento de Votación, Presupuesto, MunElmer Caro FigueroaAún no hay calificaciones

- Licitación Pública, Centro de Salud, Bases, Observaciones PDFDocumento5 páginasLicitación Pública, Centro de Salud, Bases, Observaciones PDFNicolas Caceres CarrilloAún no hay calificaciones

- Instrucciones Contraloria Emisión de Permiso de Circulación 2020Documento10 páginasInstrucciones Contraloria Emisión de Permiso de Circulación 2020Andrea Mondaca BurgosAún no hay calificaciones

- ContraloriaDocumento39 páginasContraloriaAlvaro CumiquirAún no hay calificaciones

- Reajuste SeremisDocumento34 páginasReajuste SeremisbigotoonsAún no hay calificaciones

- Dictamen CGR Corporaciones MunicipalesDocumento7 páginasDictamen CGR Corporaciones MunicipalesAndrea Iturra FigueroaAún no hay calificaciones

- CGR Reajuste 2019Documento14 páginasCGR Reajuste 2019carlos yañezAún no hay calificaciones

- Contraloria 8Documento6 páginasContraloria 8GonnzaloAún no hay calificaciones

- NÚMERO DICTAMEN - 083157N16 - Municipalidades, Recuperación Subsidios Incapacidad Laboral, Externalización ServicioDocumento6 páginasNÚMERO DICTAMEN - 083157N16 - Municipalidades, Recuperación Subsidios Incapacidad Laboral, Externalización ServicioRuielAún no hay calificaciones

- Oficio E64 327Documento32 páginasOficio E64 327FELIPE RIVERAAún no hay calificaciones

- PIGPTF28 14T6v2Documento16 páginasPIGPTF28 14T6v2lauraAún no hay calificaciones

- Of CGR #E12203 de 2020, Instructivo de Primera AdopcionDocumento38 páginasOf CGR #E12203 de 2020, Instructivo de Primera AdopcionManuel Carrasco FaundezAún no hay calificaciones

- D. 27757-2016Documento10 páginasD. 27757-2016juanAún no hay calificaciones

- DICTAMENES - Número Dictamen - 018266N16 - Municipalidades, Concejo y Concejales, AtribucionesDocumento3 páginasDICTAMENES - Número Dictamen - 018266N16 - Municipalidades, Concejo y Concejales, AtribucionesElmer Caro FigueroaAún no hay calificaciones

- Base de Dictámenes: Facultades CGR, Instrucciones Plebiscito de SalidaDocumento16 páginasBase de Dictámenes: Facultades CGR, Instrucciones Plebiscito de SalidaAndrés RetamalesAún no hay calificaciones

- Resolucion 5145 - 2022Documento4 páginasResolucion 5145 - 2022Manuel SilvaAún no hay calificaciones

- Dictamen Pas 160Documento8 páginasDictamen Pas 160Manuel SepulvedaAún no hay calificaciones

- TDR Del Evaluador de La LiquidacionDocumento5 páginasTDR Del Evaluador de La LiquidacionCayo HuertaAún no hay calificaciones

- Modelo de Liquidacion FinalDocumento7 páginasModelo de Liquidacion FinalJhon BorisAún no hay calificaciones

- Decreto Departamental N 016-20210001Documento6 páginasDecreto Departamental N 016-20210001RicardoAún no hay calificaciones

- Imparte Instrucciones Reajuste 2023Documento58 páginasImparte Instrucciones Reajuste 2023Catalina Del Pino LepeAún no hay calificaciones

- Dictamenes 3Documento6 páginasDictamenes 3PASKAL QUIJADA MEDINAAún no hay calificaciones

- Texto de La Ley #1356 de 28 de Diciembre de 2020 Pge 2021Documento199 páginasTexto de La Ley #1356 de 28 de Diciembre de 2020 Pge 2021MIGUEL BLACUTT MARTINEZAún no hay calificaciones

- 1 - Directiva Liquidación de Oficio ObrasDocumento12 páginas1 - Directiva Liquidación de Oficio ObrasAlfredo LlanqueAún no hay calificaciones

- Dictamen E354913Documento6 páginasDictamen E354913Francisco FuicaAún no hay calificaciones

- Reglamento Especifico Sistema de PresupuestosDocumento22 páginasReglamento Especifico Sistema de PresupuestosIvan Nicolas Veizaga VargasAún no hay calificaciones

- Emplazamiento Declarar-00003-17-Iod201700000002 20170616 001Documento3 páginasEmplazamiento Declarar-00003-17-Iod201700000002 20170616 001JOSE DAVID GONZALEZ MENDOZAAún no hay calificaciones

- Boletín Oficial Córdoba 27-09-12Documento48 páginasBoletín Oficial Córdoba 27-09-12k_koAún no hay calificaciones

- Descuento Concejales 9070 2015Documento6 páginasDescuento Concejales 9070 2015isabelAún no hay calificaciones

- Tdr-Residente Boulevar AngelesDocumento8 páginasTdr-Residente Boulevar AngelesWendy CsaireAún no hay calificaciones

- Res. Aprob. PaacDocumento4 páginasRes. Aprob. PaacKenny Alvarez CristobalAún no hay calificaciones

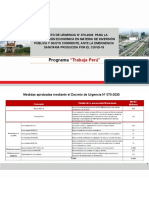

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Acuerdo Gubernativo Numero 217Documento15 páginasAcuerdo Gubernativo Numero 217ED EduardAún no hay calificaciones

- Decreto 1899 de 2023 MinCITDocumento3 páginasDecreto 1899 de 2023 MinCITana.villada2305Aún no hay calificaciones

- Aprueba Normativa Sector MunicipalDocumento127 páginasAprueba Normativa Sector MunicipalReinaldo TorresAún no hay calificaciones

- Contraloría Aclara Codigo INIDocumento4 páginasContraloría Aclara Codigo INIluitoledovAún no hay calificaciones

- E33624n20, ConafDocumento6 páginasE33624n20, ConafPamelaAún no hay calificaciones

- Instructivo EEFF Municipales 2022Documento53 páginasInstructivo EEFF Municipales 2022JUAN CARLOS ALBINO LARAAún no hay calificaciones

- Prescripcion Castro Sullon Alfonso - Ejecucion CoactivaDocumento3 páginasPrescripcion Castro Sullon Alfonso - Ejecucion CoactivaIRWIN JAIRO GARCIA TIMANAAún no hay calificaciones

- Directiva para La Ejecucion de Obras Por Administracion DirectaDocumento50 páginasDirectiva para La Ejecucion de Obras Por Administracion DirectaRoNyH.SinteAún no hay calificaciones

- Resolución de Alcaldía 214 ADocumento5 páginasResolución de Alcaldía 214 AJorge Alfredo Yucra ValerianoAún no hay calificaciones

- Ordenanza Municipal Valera Trujillo Sobre Actividades EconomicasDocumento60 páginasOrdenanza Municipal Valera Trujillo Sobre Actividades EconomicasPablo José Sanchez VieraAún no hay calificaciones

- Ultimo Informe de Planificacion Modificacion PresupuestariaDocumento14 páginasUltimo Informe de Planificacion Modificacion PresupuestariaAlejandro Cadima CastellonAún no hay calificaciones

- Rebaja Capital PropioDocumento4 páginasRebaja Capital PropioFernando VeraAún no hay calificaciones

- Resolucion Secretarial 14-2022 Apertura de Periodo de Modificaciones Presupuestarias Gestion 2022Documento3 páginasResolucion Secretarial 14-2022 Apertura de Periodo de Modificaciones Presupuestarias Gestion 2022gonzaloAún no hay calificaciones

- Ley #19355Documento1 páginaLey #19355Diego MorenoAún no hay calificaciones

- INFORME Tributos 2020 OporsaDocumento3 páginasINFORME Tributos 2020 OporsaMARTIN PARODIAún no hay calificaciones

- Compensacion Res. Negativ. Blog VHMDocumento5 páginasCompensacion Res. Negativ. Blog VHMVICTORHUGO62Aún no hay calificaciones

- SS - Sifp 20230301114804991890 12Documento5 páginasSS - Sifp 20230301114804991890 12DAVID GARCIA TRIRINAún no hay calificaciones

- Dictamen ConafDocumento6 páginasDictamen ConafpalfarogalazAún no hay calificaciones

- Modificaciones Al Municipio de Sincelejo Vigencia 2016Documento13 páginasModificaciones Al Municipio de Sincelejo Vigencia 2016Meli piñeresAún no hay calificaciones

- Codigo Municipal ChajariDocumento53 páginasCodigo Municipal ChajarifrancolanaroAún no hay calificaciones

- Informe Final 631 CGRDocumento101 páginasInforme Final 631 CGRTransgenicos Cultiva100% (2)

- Contabilidad Summary Módulo 8Documento6 páginasContabilidad Summary Módulo 8GraceAún no hay calificaciones

- Liquidacion Obra PDFDocumento4 páginasLiquidacion Obra PDFjhon carlos ramos rodriguezAún no hay calificaciones

- Decreto 3150-09Documento8 páginasDecreto 3150-09JesicaLopezAún no hay calificaciones

- Ey Decreto Ejecutivo N 44276 H TRAMOS de RENTA 2024Documento7 páginasEy Decreto Ejecutivo N 44276 H TRAMOS de RENTA 2024pazmichiAún no hay calificaciones

- Bases para Una LicitacionDocumento177 páginasBases para Una LicitacionPaolaAún no hay calificaciones

- ESCALA UNICA DE SUELDOS DIC. 2019 PublicarDocumento2 páginasESCALA UNICA DE SUELDOS DIC. 2019 PublicarBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Res 4347 Exenta - 31 Jul 2007Documento1 páginaRes 4347 Exenta - 31 Jul 2007BeltránSalgadoRicardoAndrésAún no hay calificaciones

- Anexo 4 Plazo de EntregaDocumento1 páginaAnexo 4 Plazo de EntregaBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Tarea BenjaDocumento6 páginasTarea BenjaBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Reglamento Desafio Campanerorunning 2023Documento6 páginasReglamento Desafio Campanerorunning 2023BeltránSalgadoRicardoAndrésAún no hay calificaciones

- Ley 3658 - 14 Sep 1920Documento1 páginaLey 3658 - 14 Sep 1920BeltránSalgadoRicardoAndrésAún no hay calificaciones

- FICHA TECNICA Pellets ECO INDEFDocumento1 páginaFICHA TECNICA Pellets ECO INDEFBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Ley 13011 - 29 Sep 1958Documento11 páginasLey 13011 - 29 Sep 1958BeltránSalgadoRicardoAndrésAún no hay calificaciones

- 466 CC22Documento1 página466 CC22BeltránSalgadoRicardoAndrésAún no hay calificaciones

- Anexo 1 Identificacion OferenteDocumento1 páginaAnexo 1 Identificacion OferenteBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Anexo 3 Oferta EconomicaDocumento1 páginaAnexo 3 Oferta EconomicaBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Informe FinalDocumento62 páginasInforme FinalBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Informe Final: Dirección Regional Del Servicio Nacional de La Discapacidad de Los RíosDocumento48 páginasInforme Final: Dirección Regional Del Servicio Nacional de La Discapacidad de Los RíosBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Contraloria DictamenDocumento4 páginasContraloria DictamenBeltránSalgadoRicardoAndrésAún no hay calificaciones

- Tema 5 EIEDocumento14 páginasTema 5 EIENaiara ArjonaAún no hay calificaciones

- Amortizacion y Depreciacion NuevoDocumento33 páginasAmortizacion y Depreciacion NuevoEdwin Ricardo Garrido WeberAún no hay calificaciones

- Ayala Ballon Glorinda Pueyrredon 4250Documento2 páginasAyala Ballon Glorinda Pueyrredon 4250maximiliano floresAún no hay calificaciones

- Trabajo - Auditoria - Unidad IIDocumento6 páginasTrabajo - Auditoria - Unidad IIalejandrina camposAún no hay calificaciones

- R.U.C. 20548379254 Factura Electrónica: Concepto Valor de Venta CantidadDocumento1 páginaR.U.C. 20548379254 Factura Electrónica: Concepto Valor de Venta Cantidadsaacustomer01Aún no hay calificaciones

- Valorizacion InstrumentosDocumento50 páginasValorizacion InstrumentosMiguel Alberto Portal RuedaAún no hay calificaciones

- 2.4.solicitud Confirmacion Deudas Bancarias PDFDocumento2 páginas2.4.solicitud Confirmacion Deudas Bancarias PDFLUIS AlipazAún no hay calificaciones

- 1 - Aplicación de Los Instrumentos FinancierosDocumento16 páginas1 - Aplicación de Los Instrumentos FinancierosTatiana Zelada GalarretaAún no hay calificaciones

- Finanzas Públicas I PADocumento4 páginasFinanzas Públicas I PALolita CastillejaAún no hay calificaciones

- Caso de Estudio de Análisis Financiero SFCDocumento12 páginasCaso de Estudio de Análisis Financiero SFCSANDRA MILENA FIELD CARRASQUILLAAún no hay calificaciones

- 1 5181883596016713893 PDFDocumento67 páginas1 5181883596016713893 PDFLucas CupoloAún no hay calificaciones

- Disciplinas Relacionadas Con La ContabilidadDocumento1 páginaDisciplinas Relacionadas Con La ContabilidadMario E. CastilloAún no hay calificaciones

- FLUJOGRAMADocumento2 páginasFLUJOGRAMAKATHERINE FERNANDEZAún no hay calificaciones

- PC1 12Documento3 páginasPC1 12Fabrizzio ChaconAún no hay calificaciones

- Factura 1064200Documento1 páginaFactura 1064200OSCAR PEREZAún no hay calificaciones

- Tercera Entrega Contabilidad...Documento34 páginasTercera Entrega Contabilidad...ALIRIO PEREIRAAún no hay calificaciones

- T.Introducción DiagnosticoDocumento12 páginasT.Introducción DiagnosticoGiorgio Davalos AlfaroAún no hay calificaciones

- Tarea 2 Mate Fin 2020-2Documento3 páginasTarea 2 Mate Fin 2020-2Iván Adrián Oropeza0% (1)

- Grimson Fanfani Mitomanias de La Educacion ArgentinaDocumento10 páginasGrimson Fanfani Mitomanias de La Educacion ArgentinayanetaiAún no hay calificaciones

- Presupuesto de CajaDocumento4 páginasPresupuesto de Cajabastian100% (1)

- Examen de Contabilidad SuperiorDocumento20 páginasExamen de Contabilidad SuperiorJhovany HerreraAún no hay calificaciones

- Documento Pepe Aguachica Programa EconomiaDocumento106 páginasDocumento Pepe Aguachica Programa EconomiaPREGRADO UPC AGUACHICA100% (1)

- Cir 2217 2001 PDFDocumento12 páginasCir 2217 2001 PDFKristie PeñalozaAún no hay calificaciones

- Terminología ContableDocumento4 páginasTerminología ContableSalazar Nicol100% (1)

- Coc 202Documento115 páginasCoc 202Carolina LeiguezAún no hay calificaciones

- Análisis Financiero de La Empresa Lopsua BoutiqueDocumento23 páginasAnálisis Financiero de La Empresa Lopsua BoutiqueSharon HdzAún no hay calificaciones

- Semana 5 Interes CompuestoDocumento9 páginasSemana 5 Interes CompuestoKatheryne ShirleyAún no hay calificaciones

- Malla Curricular Finanzas (R)Documento4 páginasMalla Curricular Finanzas (R)Alex PaucarAún no hay calificaciones

- Resumen, Caja ChicaDocumento8 páginasResumen, Caja ChicaEl RichAún no hay calificaciones

- Desicion 6 TempoDocumento30 páginasDesicion 6 TempoEsmeralda GCAún no hay calificaciones