Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Impuesto A La Renta-Mapa-Grupo 1 PDF

Cargado por

Angela Huaman RamosDescripción original:

Título original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Impuesto A La Renta-Mapa-Grupo 1 PDF

Cargado por

Angela Huaman RamosCopyright:

Formatos disponibles

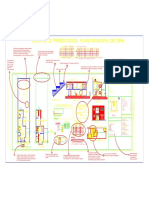

IMPUESTO A LA

RENTA DERECHO TRIBUTARIO

DOCENTE:

RENATO ECHEGARAY DELGADO

PRESENTADO POR:

• MARYHORI VALDEZ ASPAJO

• MITZY HUAMAN QUINTANA

• KELLY MILAGROS VILLA SILVA

• SHEYLI CUPARA HUILLCAHUA

• DARIL HUAMANI QUISPE

• ZACKIA HUAMAN CARAZAS

CARATULA

MAPA FISICO

MAPA VIRTUAL

es un

tributo directo

la renta

UNIVERSIDAD ANDINA DEL CUSCO

impuesto que grava

la ganancia

producida por

DOCENTE: RENATO ECHEGARAY DELGADO 1ra Categoría una inversión

deducción 20% Renta Bruta

MITZY XIOMARA HUAMAN QUINTANA ¿Qué es el Impuesto a la Renta?

INTEGRANTES: la rentalidad de cierto capital

2da Categoría Determinación de la Renta Neta

DARIL HUAMANI QUISPE inicia en enero

deducción 20% Renta Bruta este tributo se paga por los ingresos percibidos durante el año fiscal

concluye en diciembre

ZACKIA BRICETH HUAMAN CARAZAS

deducción 20% limite 24 UIT en el Perú

4ta Categoría

SHEYLI RUBI CUPARA HUILLCAHUA trabajadores dependientes

naturales

Deducción 7 UIT trabajadores independientes por personas naturales

MARYHORI MILENA VALDEZ ASPAJO

5ta Categoría todas las personas rentas reales en efectivo rústicos

predios

KELLY MILAGROS VILLA SILVA en especie urbanos

lo pagan comercio

KAYRELLA MARGARITA VERA QUISPE Primera Categoría valor de las mejoras provenientes

jurídicas bienes muebles

Documentación de sustento empresa

Obligaciones formales alquiler de inmuebles capitales

Declaración jurada anual informativa ventas

personas naturales regalías

Segunda Categoría utilidades

Estudio técnico de precios de transferencia patentes

Categorías rentas vitalicias

fondos de inversión intereses por colación

derecho de llave

realizado por personas naturales

prevalece el valor personas jurídicas otros

comerciales

NIIF

industriales

prevalece la sustancia económica

Diferencias entre el tratamiento contable y tributar Tercera Categoría actividades servicios

prevalece el control para efectos de determinar el actividad empresarial

reconocimiento de los hechos económicos negocios

profesión

ejercicio individual

prevalece ciencia

valor histórico Cuarta Categoría carta

Ley del Impuesto a la Renta oficio

la sustancia jurídica antes que la económica persona natural

trabajo independiente por

analizar la titularidad jurídica de los bienes trabajo personal prestado por

relación de dependencia

trabajo dependiente

los que están en planilla Quinta Categoría sector público

contrato personas naturales incluye

pueden ser dos tipos es

independientes con recibo pago en dinero

se entrega

perciben ingresos anuales trabajadores con rentas de quinta categoría Trabajadores al Estado

mayores a 7UIT tributo para gastos que demandan

IMPUESTO A LA RENTA el cumplimiento de sus fines

percibir ingresos anuales

sueldos por la SUNAT se deposita

obligados a es transacciones

visto financieren

gratificaciones pasan por deduciones que no recauda

trabajadores con rentas de cuarta categoría impuesto dinero

hasta un límite de 24

Estado se utilida

descuento del 20% activo

sujeto Entidades

Subjetivo o Personal persona obligada al pago del impuesto

el pago es mensual

pasivo

se realiza sin formularios acto

objeto actividad

en agencias autorizados plaza motivo del Impuesto

Temporal Época del pago

de al personal debe indicar El contribuyente obligación del pago

entidades bancarias

Nuevo RUS Elementos del Impuesto a la Renta momento

la ayuda de un formato Base jurisdiccional

Forma Verbal Aspecto Espacial porcentaje

Guía de Pago Fácil

denominado tarifa cantidad fija

tabla de cuotas

inicio de actividades tasa

calcular pasos Régimen general

monto a pagar

impuesto calculado Materia Imponible renta determinar

Empresas patrimonio

contribuyentes al RER consumo

¿Quienes pagan Impuestos a la Renta?

Régimen especial Renta ganancias o beneficios generados por

mensual pagar impuestos

actividad económica

tercera categoría nuevo RUS renta de flujo

flujo de riqueza

Trabajadores en planilla Renta Gravada incremento mas consumo patrimonial

Arrendatarios Personas Naturales mixto

cedular o analítico

situación jurídica Imposición a la Renta Global o sintético

exoneraciones expresamente Criterios de atribución de rentas renta de fuente peruana

carácter temporal extranjera

Se considera condición de domicilio

Exoneraciones

se rigen hasta el último día del año 31/12 Criterios de vinculación

eximen le cumplimiento Global o sintético gravar la totalidad de rentas obtenidas

por los contribuyentes

Personal tiene en cuenta situación personal

sujeto situación jurídica sujeto

operaciones Características Generales del Impuesto a la Renta gravar con tasas progresivas mayor carga

campesinas Ideal mayor renta

comunidades

Progresivo Ley del Impuesto a la Renta

nativas Artículos 1°, 2° y 3°

sector público nacional sujetos Legislación

fundaciones

entidades Exoneraciones e inafectaciones capital incorpora esta teoría de la renta

se acoge a la

trabajo

Teoría del Flujo de Riqueza

aplicación Teoría a la renta aplicables en la teoría peruana Art. 1°, inciso a. de la Ley

CTS, rentas vitalicias Rentas por Explotación de una Fuente

ingresos regalias Art. 2°, inciso a y b

urbanos

subsidios por incapacidad

lotizados

inmuuebles enajenación de terrenos Art. 3° Teoría de incremento patrimonial

resultado de la venta Art. 2°, inciso c.

También podría gustarte

- Analisis Del Codigo TributarioDocumento56 páginasAnalisis Del Codigo TributarioOscar Dk TamarizAún no hay calificaciones

- Incapacidad Cafam SPTDocumento1 páginaIncapacidad Cafam SPTMarisol Galvis Gonzales100% (5)

- Tesis Violencia Influencia Rendimiento PDFDocumento69 páginasTesis Violencia Influencia Rendimiento PDFAngela Huaman RamosAún no hay calificaciones

- Examen Final Pago y Riesgo en El Comercio Internacional Intento 2Documento6 páginasExamen Final Pago y Riesgo en El Comercio Internacional Intento 2william lizcanoAún no hay calificaciones

- P23SSN000179974Documento4 páginasP23SSN000179974aroa sevillaAún no hay calificaciones

- Impuesto Al Valor Agregado: Formulario: 200 Versión: 3Documento2 páginasImpuesto Al Valor Agregado: Formulario: 200 Versión: 3Pablo Yucra100% (1)

- Contrato de Renuevo: Con Terminal O Aparato Electrónico Financiado Por Xfera Consumer Finance Efc S.ADocumento7 páginasContrato de Renuevo: Con Terminal O Aparato Electrónico Financiado Por Xfera Consumer Finance Efc S.ALaura Cachero GarciaAún no hay calificaciones

- Problematica General en Materia de Obra Publica - Auditoria Superior de La FederacionDocumento27 páginasProblematica General en Materia de Obra Publica - Auditoria Superior de La FederacionJuanCarlosVilchisDuránAún no hay calificaciones

- Presupuesto G ElectricDocumento1 páginaPresupuesto G ElectricLINA CARVAJAL DE ORENCEAún no hay calificaciones

- F29Documento2 páginasF29César BáezAún no hay calificaciones

- Costo Energía ChilquintaDocumento1 páginaCosto Energía ChilquintaFelipe CidAún no hay calificaciones

- Gl2-200-Pl-Ar-03 - Planta CielosDocumento1 páginaGl2-200-Pl-Ar-03 - Planta CielosARMANDO . VALDEBENITO CONTRERASAún no hay calificaciones

- Salgar Fichamunicipal2Documento1 páginaSalgar Fichamunicipal2Andrés Mauricio Buriticá AmayaAún no hay calificaciones

- Mapa de QuitumbeDocumento1 páginaMapa de QuitumbePablo AbarcaAún no hay calificaciones

- La Union Fichamunicipal2Documento1 páginaLa Union Fichamunicipal2Andrés Mauricio Buriticá AmayaAún no hay calificaciones

- La Ceja Fichamunicipal2Documento1 páginaLa Ceja Fichamunicipal2Andrés Mauricio Buriticá AmayaAún no hay calificaciones

- La Victoria Cuarto Sector A Plano 1Documento1 páginaLa Victoria Cuarto Sector A Plano 1LEYDIAún no hay calificaciones

- Plano de Demolicion - A1Documento1 páginaPlano de Demolicion - A1Jesud ZarmientoAún no hay calificaciones

- ACFrOgDjIhB8Exim3C T-7K 1AwqCR515-JWvpZQHEsavSZ6LjqQAHddlmxB02Wu5l-rQyHLlCk uu4dkxvGGf5S1XsCJ-Flw7q0eFu4n 8RwkvVIrv417LLv9B4oT3FzvZrxeNwR3yasKLFInYUDocumento1 páginaACFrOgDjIhB8Exim3C T-7K 1AwqCR515-JWvpZQHEsavSZ6LjqQAHddlmxB02Wu5l-rQyHLlCk uu4dkxvGGf5S1XsCJ-Flw7q0eFu4n 8RwkvVIrv417LLv9B4oT3FzvZrxeNwR3yasKLFInYUcamila maldonadoAún no hay calificaciones

- Ebegico Fichamunicipal2Documento1 páginaEbegico Fichamunicipal2Andrés Mauricio Buriticá AmayaAún no hay calificaciones

- fORMATO COTIZACIONPEREGRINATIO CHILEDocumento1 páginafORMATO COTIZACIONPEREGRINATIO CHILEChristian Osvaldo Gonzalez VeraAún no hay calificaciones

- F29 PDFDocumento6 páginasF29 PDFCesarAntonioConchaAún no hay calificaciones

- F29 PDFDocumento6 páginasF29 PDFjerlico cruzatAún no hay calificaciones

- Seducción Seducción: NuevosDocumento222 páginasSeducción Seducción: NuevospublycolorAún no hay calificaciones

- VIÑA DEL MAR Tsunami EvacuacionDocumento1 páginaVIÑA DEL MAR Tsunami EvacuacionlizzylizzyAún no hay calificaciones

- GI1-ACA-PAS-700-00a - r2 BOL ACABADO PASILLOS HABITACIONES PDFDocumento1 páginaGI1-ACA-PAS-700-00a - r2 BOL ACABADO PASILLOS HABITACIONES PDFJordán LopezAún no hay calificaciones

- Rolcar Campeche Estructural 21-10-2020Documento5 páginasRolcar Campeche Estructural 21-10-2020Alejandro Aguilar SolísAún no hay calificaciones

- Ie-01 Instalacion Electrica GLPDocumento1 páginaIe-01 Instalacion Electrica GLPCarlos SaavedraAún no hay calificaciones

- Maceo Fichamunicipal2Documento1 páginaMaceo Fichamunicipal2Andrés Mauricio Buriticá AmayaAún no hay calificaciones

- S.H.S. Plano 2Documento1 páginaS.H.S. Plano 2Mauricio Tarazona TorresAún no hay calificaciones

- Remedios FichaMunicipal2Documento1 páginaRemedios FichaMunicipal2Pablo RodriguezAún no hay calificaciones

- Plano CiteDocumento1 páginaPlano CiteWalter CachayAún no hay calificaciones

- F29Documento6 páginasF29Luis Alberto CanalesAún no hay calificaciones

- Plano de GasDocumento1 páginaPlano de GasJhulhio Palacios PerezAún no hay calificaciones

- Ficha Fachada HondaDocumento1 páginaFicha Fachada HondaJuan Manuel ContrerasAún no hay calificaciones

- Ejemplo Presentación de planos-LA-01Documento1 páginaEjemplo Presentación de planos-LA-01Kevin Eduardo JaureguiAún no hay calificaciones

- Datos Empresa Datos Cliente: Servicios de Refrigeración RUC: 20610023704 Afe Gourmet S.A.C RUC: 20600295587Documento2 páginasDatos Empresa Datos Cliente: Servicios de Refrigeración RUC: 20610023704 Afe Gourmet S.A.C RUC: 20600295587D Enrique CubillanAún no hay calificaciones

- Hidraulicos Asbuilt 3-FDocumento10 páginasHidraulicos Asbuilt 3-FJose MenjivarAún no hay calificaciones

- Cuadro de DepreciacionesDocumento1 páginaCuadro de DepreciacionesBerenice Andrea Sanchez RamosAún no hay calificaciones

- ACAD-ACAD - LOCALIZACION-Model-LOCALIZACION GNALDocumento1 páginaACAD-ACAD - LOCALIZACION-Model-LOCALIZACION GNALHERNAN MAURICIO VILLALOBOS RAMIREZAún no hay calificaciones

- Fallo Corte CementerasDocumento2 páginasFallo Corte Cementeraslarry p0pAún no hay calificaciones

- Plancha 120lllBDocumento1 páginaPlancha 120lllBJUAN PABLO RAún no hay calificaciones

- Arquitectura 04 - A1Documento1 páginaArquitectura 04 - A1Fiorela Barra EspinozaAún no hay calificaciones

- Invoice 25000869Documento2 páginasInvoice 25000869Roller SanAún no hay calificaciones

- Centro Cultural: Planta General - Primer Piso "P1"Documento1 páginaCentro Cultural: Planta General - Primer Piso "P1"Juan Pako RamAún no hay calificaciones

- TABULADOR General 1Documento16 páginasTABULADOR General 1Lenin PherAún no hay calificaciones

- CONTABILIDADDocumento2 páginasCONTABILIDADAlexa FernandezAún no hay calificaciones

- Cocorna Fichamunicipal2Documento1 páginaCocorna Fichamunicipal2basiliobbAún no hay calificaciones

- F29 PDFDocumento6 páginasF29 PDFFrancisca Mariana Pérez GarcíaAún no hay calificaciones

- 228IIIA4Documento1 página228IIIA4Omar Ricardo CastañedaAún no hay calificaciones

- Izabal 1802Documento1 páginaIzabal 1802Ediberto BarriosAún no hay calificaciones

- Guatemala 115Documento1 páginaGuatemala 115Robertho VelásquezAún no hay calificaciones

- 209iia (2013) PDFDocumento1 página209iia (2013) PDFYEBRAIL RODRIGUEZ SUAREZAún no hay calificaciones

- 3769-07 VolcánDomuyoDocumento1 página3769-07 VolcánDomuyoAlan Edgar TothAún no hay calificaciones

- Diana Reservorio PDFDocumento1 páginaDiana Reservorio PDFivan cipriano ricaldiAún no hay calificaciones

- República de Colombia Departamento Del Valle Municipio de PalmiraDocumento1 páginaRepública de Colombia Departamento Del Valle Municipio de PalmiraOrlando GonzalezAún no hay calificaciones

- Fco.58 Valoracion Del RiesgoDocumento3 páginasFco.58 Valoracion Del Riesgoedgardo2011Aún no hay calificaciones

- I ELECTRICO LUCHO SJL-ModeloDocumento1 páginaI ELECTRICO LUCHO SJL-Modeloebertj001Aún no hay calificaciones

- 228iiic PDFDocumento1 página228iiic PDFAlejandra Herrera ReyesAún no hay calificaciones

- Jutiapa 2217Documento1 páginaJutiapa 2217SANTIAGO LAFUENTE SANTA CRUZAún no hay calificaciones

- Mapa UrbanoDocumento1 páginaMapa UrbanoRuben Ariel BarreraAún no hay calificaciones

- Plano MunicipalDocumento1 páginaPlano MunicipalGustavo Alfredo CorralAún no hay calificaciones

- BOCATOMADocumento1 páginaBOCATOMAJonathan GomezAún no hay calificaciones

- Baden 27 - 2+563-Baden-31Documento1 páginaBaden 27 - 2+563-Baden-31aldoAún no hay calificaciones

- 4172-16 Villa La AngosturaDocumento1 página4172-16 Villa La AngosturaAlan Edgar TothAún no hay calificaciones

- Contra la nostalgia: San Juan de la Cruz y los orígenes de la líricaDe EverandContra la nostalgia: San Juan de la Cruz y los orígenes de la líricaAún no hay calificaciones

- Renta CombinadaDocumento2 páginasRenta CombinadaAngela Huaman RamosAún no hay calificaciones

- DIAPO FILOSOFIA - Grupo 2Documento31 páginasDIAPO FILOSOFIA - Grupo 2Angela Huaman RamosAún no hay calificaciones

- RESUMENDocumento3 páginasRESUMENAngela Huaman RamosAún no hay calificaciones

- ResumenDocumento3 páginasResumenAngela Huaman RamosAún no hay calificaciones

- Tarea Casos Prácticos Zackia BricethDocumento2 páginasTarea Casos Prácticos Zackia BricethAngela Huaman RamosAún no hay calificaciones

- Medina Montes Demetrio Marcelo PDFDocumento172 páginasMedina Montes Demetrio Marcelo PDFAngela Huaman RamosAún no hay calificaciones

- Rodriguez PEJ PDFDocumento11 páginasRodriguez PEJ PDFAngela Huaman RamosAún no hay calificaciones

- Hualpamyta SCE-SD PDFDocumento45 páginasHualpamyta SCE-SD PDFAngela Huaman RamosAún no hay calificaciones

- TEPR00039E77Documento82 páginasTEPR00039E77Angela Huaman RamosAún no hay calificaciones

- Acta de Constitucion (Zackia) ...Documento4 páginasActa de Constitucion (Zackia) ...Angela Huaman RamosAún no hay calificaciones

- Foro CivilDocumento3 páginasForo CivilAngela Huaman RamosAún no hay calificaciones

- Actividad Documentos ComercialesDocumento10 páginasActividad Documentos ComercialesMayra KerenAún no hay calificaciones

- Clasificación Doctrinaria de Los Títulos ValoresDocumento4 páginasClasificación Doctrinaria de Los Títulos Valoresgeri jerson Lugo pajueloAún no hay calificaciones

- Ensayo Final Politicas ContablesDocumento6 páginasEnsayo Final Politicas ContablesJosé Antonio Garzón GonzálezAún no hay calificaciones

- ESCRITURADocumento28 páginasESCRITURAzulay pintadosanchezAún no hay calificaciones

- Examen Parcial Iva y RetefteDocumento11 páginasExamen Parcial Iva y Reteftecindy1800Aún no hay calificaciones

- Costos Segundo Tercero y Cuarto 2022 2023Documento2 páginasCostos Segundo Tercero y Cuarto 2022 2023Francis S. AguilarGodoyAún no hay calificaciones

- Anualidades EnsayoDocumento2 páginasAnualidades EnsayoMaria Fernanda Cruz JimenezAún no hay calificaciones

- 3.2 El Valor Razonable Aplicando Las NIIF y El PCGEDocumento9 páginas3.2 El Valor Razonable Aplicando Las NIIF y El PCGECesar Baca DiazAún no hay calificaciones

- Ibañez Cristina Evaluación DiagnosticaDocumento3 páginasIbañez Cristina Evaluación DiagnosticaCristina IbañezAún no hay calificaciones

- Tabloide Debate Lineamientos VI Congreso Partido Comunista de CubaDocumento48 páginasTabloide Debate Lineamientos VI Congreso Partido Comunista de Cubacastroelcerdo100% (1)

- EVIDENCIA #4.pptmDocumento18 páginasEVIDENCIA #4.pptmLucia Vela RodriguezAún no hay calificaciones

- Paso A Paso de Como Declarar y Pagar El Anticipo de IVA e ISLRDocumento16 páginasPaso A Paso de Como Declarar y Pagar El Anticipo de IVA e ISLRLa Flaca Gleimar Serrano VillegasAún no hay calificaciones

- Sesion #01-Presentacion Introduccion A La ContabilidadDocumento26 páginasSesion #01-Presentacion Introduccion A La ContabilidadLuis Flores PalominoAún no hay calificaciones

- Finanzas para IngenierosDocumento58 páginasFinanzas para IngenierosRafael AndresAún no hay calificaciones

- CASO PRACTICO 3 ANALISIS DE COSTES Byron Apolo Aguilar PDFDocumento3 páginasCASO PRACTICO 3 ANALISIS DE COSTES Byron Apolo Aguilar PDFDavid GudinoAún no hay calificaciones

- 01 Practica Unidad 1 01Documento2 páginas01 Practica Unidad 1 01AlexLozaQuispeAún no hay calificaciones

- Final MarketingDocumento10 páginasFinal MarketingGabriela VergaraAún no hay calificaciones

- Tablas ISR 2021 CCiiDocumento11 páginasTablas ISR 2021 CCiiCris AvalosAún no hay calificaciones

- A2 Equipo2Documento10 páginasA2 Equipo2Fernando SánchezAún no hay calificaciones

- Analisis Financieros EjerciciosDocumento2 páginasAnalisis Financieros EjerciciosTiffany JohnsonAún no hay calificaciones

- FE - Casos de PruebaDocumento120 páginasFE - Casos de PruebaVictor E. ArévaloAún no hay calificaciones

- Mundo Minero. Edición OctubreDocumento72 páginasMundo Minero. Edición OctubreMundo Minero100% (1)

- Taller Rap 2Documento4 páginasTaller Rap 2Ronald David Lara Hernandez100% (3)

- Riesgos e IncertidumbreDocumento23 páginasRiesgos e IncertidumbreGritzco EliasAún no hay calificaciones

- Estado de ResultadosDocumento21 páginasEstado de ResultadosFatima GutierrezAún no hay calificaciones