También podría gustarte

- Actividad de Apoyo #11 - Costos Estandard C.I.F.Documento8 páginasActividad de Apoyo #11 - Costos Estandard C.I.F.Emeris Victoria MORA GALEANOAún no hay calificaciones

- Taller Costos Por Proceso y EstándarDocumento2 páginasTaller Costos Por Proceso y EstándarDariani Esther Molina LoraAún no hay calificaciones

- Actividad 6. PresupuestosDocumento4 páginasActividad 6. PresupuestosYuri MoranAún no hay calificaciones

- Ejercicio EL SOL S.A.Documento22 páginasEjercicio EL SOL S.A.Paolita ForeroAún no hay calificaciones

- Grupo3 Tarea3Documento35 páginasGrupo3 Tarea3Lesly HerreraAún no hay calificaciones

- Ejercicio Costos Standar 2Documento1 páginaEjercicio Costos Standar 2Cris SalvadorAún no hay calificaciones

- Costos y PresupuestoDocumento15 páginasCostos y Presupuestoest.laura.canoAún no hay calificaciones

- TallerDocumento4 páginasTallerLuz Maritza Martínez CepedaAún no hay calificaciones

- Trabajos Costos y PresupuestoDocumento6 páginasTrabajos Costos y PresupuestoJuanpablo Mahecha OlaveAún no hay calificaciones

- Ejercicio de Aplicacion Produccion Equivalente.Documento12 páginasEjercicio de Aplicacion Produccion Equivalente.Camila HerreraAún no hay calificaciones

- COSTOS ESTIMADOSdDocumento11 páginasCOSTOS ESTIMADOSdVictor SantosAún no hay calificaciones

- Richardson ChirinosDocumento7 páginasRichardson ChirinosOswardo ChirinosAún no hay calificaciones

- Primer Previo CostosDocumento10 páginasPrimer Previo CostosJunior Alexander Ortiz ArenasAún no hay calificaciones

- Practica 6.1 EjemploDocumento7 páginasPractica 6.1 EjemploIbeth GualotoAún no hay calificaciones

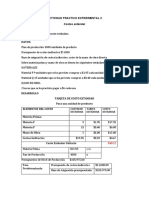

- Actividad Práctico Experimental 3Documento3 páginasActividad Práctico Experimental 3Cesar FransuaAún no hay calificaciones

- 1er. Examen de Costos Predeterminados ADocumento1 página1er. Examen de Costos Predeterminados AnashlyalanirlAún no hay calificaciones

- Presupuesto de ProduccionDocumento12 páginasPresupuesto de ProduccionHoneyghan DIAZ PEREZAún no hay calificaciones

- Ejercicio 7.30Documento6 páginasEjercicio 7.30MARTA LIDIA MARRIGA100% (1)

- Actividad 2 Costos (2) FnalDocumento16 páginasActividad 2 Costos (2) FnalJohanna SANCHEZ GARCIAAún no hay calificaciones

- Ejercicio de PreubaDocumento7 páginasEjercicio de PreubaAnderson QuelalAún no hay calificaciones

- Actividad Practico Experimental 3Documento3 páginasActividad Practico Experimental 3Nathaly PilliguaAún no hay calificaciones

- Taller Ord-Proc Yentil MuñozDocumento17 páginasTaller Ord-Proc Yentil MuñozYentil muñoz100% (1)

- Diego Becerril - Estados FinancierosDocumento5 páginasDiego Becerril - Estados FinancierosDiego BecerrilAún no hay calificaciones

- CONTABILIDAD Gerencial II PDocumento6 páginasCONTABILIDAD Gerencial II PSelvin Humberto ValdezAún no hay calificaciones

- Solución Prueba de Costeo EstándarDocumento8 páginasSolución Prueba de Costeo EstándarLeonardo MartínezAún no hay calificaciones

- PruebaDocumento9 páginasPruebaIsaac Jhonatan Ezequiel Gonzalez MirandaAún no hay calificaciones

- Ejercicio de Costos TerminadoDocumento48 páginasEjercicio de Costos TerminadoJosé IgnacioAún no hay calificaciones

- Quiz 2 Estado de CostosDocumento1 páginaQuiz 2 Estado de Costosduvan camilo chaparroAún no hay calificaciones

- Parcial FinalDocumento5 páginasParcial FinalJessica Natalia Castillo100% (5)

- Pauta de Guia 2 Variaciones 2023Documento11 páginasPauta de Guia 2 Variaciones 2023magdalena zanAún no hay calificaciones

- Taller de Costos EstandarDocumento3 páginasTaller de Costos EstandarPaola Tristancho Peña0% (1)

- Ejercicios Infinitos de Costos 2Documento39 páginasEjercicios Infinitos de Costos 2Oscar Julian Castillo MateusAún no hay calificaciones

- Taller de Costos.Documento23 páginasTaller de Costos.Juan Camilo AraqueAún no hay calificaciones

- Tarea Módulo 4 y 5Documento8 páginasTarea Módulo 4 y 5AnaMaria CruzAún no hay calificaciones

- Actividad de Aprendizaje 3. Método de Registro "B"Documento7 páginasActividad de Aprendizaje 3. Método de Registro "B"Pali Oropeza100% (4)

- Taller Costos 1Documento2 páginasTaller Costos 1Cortes AlexAún no hay calificaciones

- Costo Estandar Ejercicio 1Documento16 páginasCosto Estandar Ejercicio 1CATHERINE RAMIREZAún no hay calificaciones

- 16 05 23Documento4 páginas16 05 23Frida CaranoAún no hay calificaciones

- 2 Costos Estimados PC ADocumento12 páginas2 Costos Estimados PC Ahs47gthdgbAún no hay calificaciones

- Taller de Productividad v4 - PeDocumento5 páginasTaller de Productividad v4 - PePedro SanchezAún no hay calificaciones

- Actividad 17 Gestion de CostosDocumento2 páginasActividad 17 Gestion de CostosPedroza Mendiola K exul YumtsilAún no hay calificaciones

- Ejercicio GolfoDocumento13 páginasEjercicio GolfoYuridia Gavarrete Garcia89% (9)

- 6.35 EjercicioDocumento14 páginas6.35 EjercicioRenato Avila CastilloAún no hay calificaciones

- Medina - Miguel Act. 5 CDW61Documento4 páginasMedina - Miguel Act. 5 CDW61AARONAún no hay calificaciones

- Costeo Estándar - CGADocumento19 páginasCosteo Estándar - CGAAna LaverdeAún no hay calificaciones

- Caso Presupuesto de Operación La EsperanzaDocumento1 páginaCaso Presupuesto de Operación La EsperanzaStephany Juárez RamírezAún no hay calificaciones

- Presupuesto Anual Manzanas EnchiladasDocumento13 páginasPresupuesto Anual Manzanas EnchiladasDaniela MárquezAún no hay calificaciones

- Peps Taller EvaluativoDocumento10 páginasPeps Taller EvaluativoXavier Le Petit-filsAún no hay calificaciones

- Jenny Higuita Plantilla Costos Estandares Paso2Documento24 páginasJenny Higuita Plantilla Costos Estandares Paso2JENNY ANDREA HIGUITA VANEGAS100% (2)

- Actividad 2 de Costos UniminutoDocumento7 páginasActividad 2 de Costos UniminutoMardonio RocaAún no hay calificaciones

- Ev4 - Costos Predeterminados LCRMDocumento6 páginasEv4 - Costos Predeterminados LCRMKarolina Manzano100% (1)

- Ejercicios de Presupuestos Operacion Clase Ago 2019Documento6 páginasEjercicios de Presupuestos Operacion Clase Ago 2019Antonio MirandaAún no hay calificaciones

- Caso Practico Primera UnidadDocumento9 páginasCaso Practico Primera UnidadCarolina JimenezAún no hay calificaciones

- Ejercicios Resueltos Contabilidad de Costos Un Enfoque Gerencial y de Gestion Carlos Fernando Cuevas Segunda EdicionDocumento391 páginasEjercicios Resueltos Contabilidad de Costos Un Enfoque Gerencial y de Gestion Carlos Fernando Cuevas Segunda EdicionVicky NuñezAún no hay calificaciones

- Tarea 6.2 EjerciciosDocumento8 páginasTarea 6.2 EjerciciosCintya MontoyaAún no hay calificaciones

- Elementos Del Costo: Materia PrimaDocumento6 páginasElementos Del Costo: Materia PrimaNathaly PilliguaAún no hay calificaciones

- Problema de Costo EstandarDocumento17 páginasProblema de Costo EstandarCATHERINE RAMIREZAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Malla de Ética y Valores Grado 6ºDocumento9 páginasMalla de Ética y Valores Grado 6ºJessi LlanoAún no hay calificaciones

- Modelo Pedagogico Vigente 2020Documento18 páginasModelo Pedagogico Vigente 2020Jessi LlanoAún no hay calificaciones

- Malla de Ética y Valores Grado 7ºDocumento6 páginasMalla de Ética y Valores Grado 7ºJessi LlanoAún no hay calificaciones

- Plan de Asignatura Ética 4°Documento34 páginasPlan de Asignatura Ética 4°Jessi LlanoAún no hay calificaciones

- Plan de Asignatura Ética 5°Documento34 páginasPlan de Asignatura Ética 5°Jessi LlanoAún no hay calificaciones

- Taller 1 y 2Documento6 páginasTaller 1 y 2Jessi LlanoAún no hay calificaciones

- Taller de Aplicación 2do Corte 2023-1Documento5 páginasTaller de Aplicación 2do Corte 2023-1Jessi LlanoAún no hay calificaciones

- Interés CompuestoDocumento9 páginasInterés CompuestoJessi LlanoAún no hay calificaciones

- Ensayo Jessica LlanoDocumento3 páginasEnsayo Jessica LlanoJessi LlanoAún no hay calificaciones

- Taller ElectivaDocumento13 páginasTaller ElectivaJessi LlanoAún no hay calificaciones

- Ejercicio Costeo Variable y TotalDocumento3 páginasEjercicio Costeo Variable y TotalJessi LlanoAún no hay calificaciones

- Actividad 1Documento4 páginasActividad 1Jessi LlanoAún no hay calificaciones

- Taller Balanced ScorecardDocumento4 páginasTaller Balanced ScorecardJessi LlanoAún no hay calificaciones

- Interés SimpleDocumento10 páginasInterés SimpleJessi LlanoAún no hay calificaciones

- Matemática FinancieraDocumento9 páginasMatemática FinancieraJessi LlanoAún no hay calificaciones

- Proyecto de InvestigaciónDocumento13 páginasProyecto de InvestigaciónJessi LlanoAún no hay calificaciones

- El Servicio Turístico y Sus CaracterísticasDocumento4 páginasEl Servicio Turístico y Sus CaracterísticasMayelo Oropeza B100% (1)

- Iso 9001-2015-Unalm 2021 - Carlos Rojas - PresentacionDocumento99 páginasIso 9001-2015-Unalm 2021 - Carlos Rojas - PresentacionSonder BAún no hay calificaciones

- Administración de Operaciones Francisco - Yevenes - Semana - 3Documento6 páginasAdministración de Operaciones Francisco - Yevenes - Semana - 3franciscoAún no hay calificaciones

- 1Documento2 páginas1Fernando AlvarezAún no hay calificaciones

- AR 01 Bloques Económicos y Tratados de Libre Comercio (TLC)Documento7 páginasAR 01 Bloques Económicos y Tratados de Libre Comercio (TLC)Jhojan Cueva IzaguirreAún no hay calificaciones

- Nota Tecnica Marco Conceptual Niif Full Uca 2020Documento16 páginasNota Tecnica Marco Conceptual Niif Full Uca 2020Kiara ReyesAún no hay calificaciones

- BBVADocumento9 páginasBBVAJuan Carlos Montoya RamirezAún no hay calificaciones

- S10.s1 - Material - Estado de Situación - Estado de ResultadoDocumento48 páginasS10.s1 - Material - Estado de Situación - Estado de ResultadoDavidAún no hay calificaciones

- Documentos para CreditoDocumento1 páginaDocumentos para CreditoLuis Enrique RiveraAún no hay calificaciones

- EbitdaDocumento3 páginasEbitdaFELIPE ANDRES MANUEL ALEJ AILLAPAN VALDEBENITOAún no hay calificaciones

- Comunicado Reestructuración y Modernización de Fenalco - Dpfa2Documento3 páginasComunicado Reestructuración y Modernización de Fenalco - Dpfa2JOHANNA MORENOAún no hay calificaciones

- Nic 2 ExistenciasDocumento52 páginasNic 2 ExistenciasAnaí de La RivaAún no hay calificaciones

- Descripcion de Los Productos Que Se Comercializan en ZurichDocumento3 páginasDescripcion de Los Productos Que Se Comercializan en ZurichFacu GuardiolaAún no hay calificaciones

- Actividad 11 Proyecto FinalDocumento12 páginasActividad 11 Proyecto FinalDavid CanoAún no hay calificaciones

- Ordenanza Sobre Publicidad y PrpagandaDocumento9 páginasOrdenanza Sobre Publicidad y PrpagandaNieves RodriguezAún no hay calificaciones

- Certificados de Cuentas PrincipalesDocumento3 páginasCertificados de Cuentas PrincipalesLuis Alfonso Vergara TorresAún no hay calificaciones

- AF142 - PPT - SEM6 - Produccion y Costos Corto PlazoDocumento39 páginasAF142 - PPT - SEM6 - Produccion y Costos Corto Plazoomar apazaAún no hay calificaciones

- Ingenieria de MinasDocumento12 páginasIngenieria de MinasluzAún no hay calificaciones

- Resumen EjecutivoDocumento1 páginaResumen EjecutivoSmartinez NachaAún no hay calificaciones

- Manual Usuarios I Lce Net WorldDocumento48 páginasManual Usuarios I Lce Net WorldRoberto MarcianoAún no hay calificaciones

- Icontec 1486Documento12 páginasIcontec 1486Germán Palomino SuárezAún no hay calificaciones

- Presentación BejermanDocumento20 páginasPresentación BejermanKarla alexandra Oy ChiAún no hay calificaciones

- Sistemas Integrados Eje 4Documento18 páginasSistemas Integrados Eje 4John Hernan BohorquezAún no hay calificaciones

- Agenda Startco MedellínDocumento2 páginasAgenda Startco MedellínSantiago Perez sepulvedaAún no hay calificaciones

- Unidad 1 Caso Practico EnunciadoDocumento6 páginasUnidad 1 Caso Practico EnunciadoMauricioFonsecaAún no hay calificaciones

- Plan Economico y Social de La Nacion (2019-2025)Documento47 páginasPlan Economico y Social de La Nacion (2019-2025)Venus CorinaAún no hay calificaciones

- Trabajo FinalDocumento22 páginasTrabajo FinalDaniela Ruiz NolascoAún no hay calificaciones

- Señor Juez Público Familiar 14Documento5 páginasSeñor Juez Público Familiar 14mary mamaniAún no hay calificaciones

- Tipos de Balance GeneralDocumento6 páginasTipos de Balance GeneralNoemi CortesAún no hay calificaciones

- Comercio Exterior 2do TrabajoDocumento9 páginasComercio Exterior 2do TrabajoIlba AgelvisAún no hay calificaciones