También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Taller Presupuesto TesoreriaDocumento8 páginasTaller Presupuesto TesoreriaValentina IguavitaAún no hay calificaciones

- Contabilidad Financiera by Socías Salvá, AntonioDocumento408 páginasContabilidad Financiera by Socías Salvá, AntonioAxcel Saavedra50% (2)

- Caso Practico - NIA 700Documento7 páginasCaso Practico - NIA 700Monica Och100% (2)

- 29 SondaDocumento198 páginas29 SondaJosheAún no hay calificaciones

- LDS Eeff (2017)Documento79 páginasLDS Eeff (2017)CarolinaAún no hay calificaciones

- 9 Eeff Ccu 2019Documento290 páginas9 Eeff Ccu 2019Jacqueline GregoireAún no hay calificaciones

- Informe+Auditoria MazarsDocumento25 páginasInforme+Auditoria MazarsjairoAún no hay calificaciones

- Informe Eeff Coch 2019Documento31 páginasInforme Eeff Coch 2019Pablo Soto DelgadoAún no hay calificaciones

- Estados Financieros (PDF) 96669530 202112Documento54 páginasEstados Financieros (PDF) 96669530 202112NicolásAún no hay calificaciones

- Estados-Financieros-Consolidados-2018.pdf CodensaDocumento129 páginasEstados-Financieros-Consolidados-2018.pdf CodensaFlor Maria Lopez MedinaAún no hay calificaciones

- Inf - Pamolsa Separado 2018-EXCELDocumento160 páginasInf - Pamolsa Separado 2018-EXCELluiggiAún no hay calificaciones

- Eeff Agf 31-12-2021 Def FirmadoDocumento50 páginasEeff Agf 31-12-2021 Def Firmadocecilia seguelAún no hay calificaciones

- Jaguar Land Rover México - EfDocumento39 páginasJaguar Land Rover México - EfEsha ChaudharyAún no hay calificaciones

- 10 Ccu Eeff 2020Documento316 páginas10 Ccu Eeff 2020Jacqueline GregoireAún no hay calificaciones

- Informe Auditoria Santa Luisa 2017Documento65 páginasInforme Auditoria Santa Luisa 2017Raul HuamanAún no hay calificaciones

- Analisis Financiero Taller 2Documento17 páginasAnalisis Financiero Taller 2Yadis Eliana Largo CañasAún no hay calificaciones

- Cementos Pacasmayo S.A.A.Documento210 páginasCementos Pacasmayo S.A.A.Gianella SoberonAún no hay calificaciones

- Estados Financieros (PDF) 76503273 202112Documento55 páginasEstados Financieros (PDF) 76503273 202112NicolásAún no hay calificaciones

- 01 Informe NIIF Pymes Oso Gomoso QTZDocumento21 páginas01 Informe NIIF Pymes Oso Gomoso QTZEl Bendecido Mizter PAún no hay calificaciones

- EEFF Copeval 2016 12 31Documento65 páginasEEFF Copeval 2016 12 31Joao VQAún no hay calificaciones

- Comité Olímpico de ChileDocumento33 páginasComité Olímpico de Chilerodrigo GonzálezAún no hay calificaciones

- Interpretación de La Información de Estados FinancierosDocumento11 páginasInterpretación de La Información de Estados FinancierosDavidEdwinAún no hay calificaciones

- Estados Financieros (PDF) 76034728 202112Documento77 páginasEstados Financieros (PDF) 76034728 202112NicolásAún no hay calificaciones

- 2018-12-1. Soprole Inversiones SaDocumento88 páginas2018-12-1. Soprole Inversiones SaMarielytha ArpAún no hay calificaciones

- INFORME32AUDITORIA32MICHELL322013Documento38 páginasINFORME32AUDITORIA32MICHELL322013reneAún no hay calificaciones

- Memoria Anual 2017 Datos ImportantesDocumento16 páginasMemoria Anual 2017 Datos ImportantesBruno Cid FerreiraAún no hay calificaciones

- Estados Financieros Diciembre 2021Documento99 páginasEstados Financieros Diciembre 2021bastian herreraAún no hay calificaciones

- 2 Opinión Con Salvedades (Club Golf 2018 PKF Chile)Documento22 páginas2 Opinión Con Salvedades (Club Golf 2018 PKF Chile)Jaime Eduardo Salinas ToroAún no hay calificaciones

- Estados Financieros 2022 HortifrutDocumento158 páginasEstados Financieros 2022 HortifrutyampierjhonatanurbinaterronesAún no hay calificaciones

- Estados Financieros Copec - IFRS - Dic 2018Documento189 páginasEstados Financieros Copec - IFRS - Dic 2018Max Campillay ViñasAún no hay calificaciones

- Informe NIIF Con MarcaDocumento41 páginasInforme NIIF Con Marcapedro muñoz gutierrezAún no hay calificaciones

- Estados Financieros ObredechDocumento142 páginasEstados Financieros ObredechDavidAún no hay calificaciones

- Estados Financieros Auditados 2018Documento203 páginasEstados Financieros Auditados 2018Alejandra SeguraAún no hay calificaciones

- E e F FDocumento129 páginasE e F FTreysi UrbanoAún no hay calificaciones

- Graña y Montero S.A.A. y Subsidiarias: Estados Financieros Consolidados 31 de Diciembre de 2018 y 2017Documento111 páginasGraña y Montero S.A.A. y Subsidiarias: Estados Financieros Consolidados 31 de Diciembre de 2018 y 2017PaoAún no hay calificaciones

- 1 2Documento169 páginas1 2Nancy AcostaAún no hay calificaciones

- Estados_financieros_(PDF)96948880_202212Documento37 páginasEstados_financieros_(PDF)96948880_202212rasb_21Aún no hay calificaciones

- TRABAJODocumento17 páginasTRABAJOVanessa ForeroAún no hay calificaciones

- FISA DictamenDocumento34 páginasFISA DictamenAdela Ccohua HuariAún no hay calificaciones

- Análisis financiero de Creaciones La BaronesaDocumento10 páginasAnálisis financiero de Creaciones La BaronesaDaniel Ibañez GaonaAún no hay calificaciones

- Etna 2010Documento23 páginasEtna 2010c_samillanAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento19 páginasAnalisis Vertical y HorizontalGustavo DailAún no hay calificaciones

- RipleyDocumento167 páginasRipleyDi BravoAún no hay calificaciones

- EEFF Editora El Comercio 2018-2017Documento225 páginasEEFF Editora El Comercio 2018-2017Ztonee Johanz RiiveraAún no hay calificaciones

- Estados Financieros 2023-2022Documento86 páginasEstados Financieros 2023-2022MalvagisAún no hay calificaciones

- Estados Financieros (PDF) 96516150 202012Documento60 páginasEstados Financieros (PDF) 96516150 202012Alessa DávilaAún no hay calificaciones

- Estados Financieros (PDF) 90227000 201812Documento149 páginasEstados Financieros (PDF) 90227000 201812Constanza PerezAún no hay calificaciones

- GRUPO NUTRESA EEFF Consolidados 2018Documento247 páginasGRUPO NUTRESA EEFF Consolidados 2018carlos latorre kingAún no hay calificaciones

- Estados Financieros (PDF) 90749000 201806Documento365 páginasEstados Financieros (PDF) 90749000 201806joacoicazaAún no hay calificaciones

- Notas A Los Estados Financieros: Administrador Del Patrimonio Escindio de Empresas Varias de Medellín Esp. - ApevDocumento56 páginasNotas A Los Estados Financieros: Administrador Del Patrimonio Escindio de Empresas Varias de Medellín Esp. - ApevEdward RodriguezAún no hay calificaciones

- Ejemplo Edo Financiero PDFDocumento107 páginasEjemplo Edo Financiero PDFPaola GonzálezAún no hay calificaciones

- Estados Financieros (PDF) 92434000 202012Documento182 páginasEstados Financieros (PDF) 92434000 202012elizabrth martinezAún no hay calificaciones

- Estados Financieros (PDF) 76102955 201506Documento71 páginasEstados Financieros (PDF) 76102955 201506documentos.vnsAún no hay calificaciones

- Estados - Financieros - 2017 Y 2018 DIPLOMADO EN CONTABILIDADDocumento14 páginasEstados - Financieros - 2017 Y 2018 DIPLOMADO EN CONTABILIDADYudelka Reyes MonteroAún no hay calificaciones

- Tema de Econometria y FinanzasDocumento133 páginasTema de Econometria y FinanzasAnonymous uiD5GJBgAún no hay calificaciones

- INTRADEVCODocumento33 páginasINTRADEVCOalex500031172100% (1)

- Estados Financieros BupaDocumento116 páginasEstados Financieros BupaAmandaPatriciaValenzuelaValenzuelaAún no hay calificaciones

- Estados Financieros (PDF) 96963440 201912Documento67 páginasEstados Financieros (PDF) 96963440 201912DanielaAún no hay calificaciones

- Universidad Del DesarrolloDocumento40 páginasUniversidad Del DesarrolloKowa LskyAún no hay calificaciones

- Trabajo de Contabilidad 2Documento9 páginasTrabajo de Contabilidad 2Chantal CabreraAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Evaluación 2 FIMC03Documento3 páginasEvaluación 2 FIMC03Camilo CamoAún no hay calificaciones

- Evaluación 2 FIMC03Documento3 páginasEvaluación 2 FIMC03Camilo CamoAún no hay calificaciones

- Clase 3 Clasificacion InventariosDocumento20 páginasClase 3 Clasificacion InventariosCamilo CamoAún no hay calificaciones

- Afirmaciones AsercionesDocumento8 páginasAfirmaciones AsercionesAle Calao100% (1)

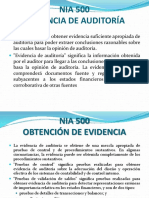

- Obtención y evaluación de evidencia de auditoríaDocumento8 páginasObtención y evaluación de evidencia de auditoríaCamilo CamoAún no hay calificaciones

- Clase 20-10-2021 Evidencia Aud. EEFFDocumento4 páginasClase 20-10-2021 Evidencia Aud. EEFFCamilo CamoAún no hay calificaciones

- Auditoría interna evidenciaDocumento30 páginasAuditoría interna evidenciaCamilo CamoAún no hay calificaciones

- Clase 08-10 Tecnicas de AuditoriasDocumento1 páginaClase 08-10 Tecnicas de AuditoriasCamilo CamoAún no hay calificaciones

- Clase 1 Auditoria Conceptos Generales 1-2022Documento74 páginasClase 1 Auditoria Conceptos Generales 1-2022Axell SalcedoAún no hay calificaciones

- Auditoría: definición, tipos y normasDocumento38 páginasAuditoría: definición, tipos y normasCamilo CamoAún no hay calificaciones

- Qué Es La Re Expresión de Estados FinancierosDocumento3 páginasQué Es La Re Expresión de Estados FinancierosTracy TovarAún no hay calificaciones

- Respuestas de La Guia 20 SenaDocumento8 páginasRespuestas de La Guia 20 Senalunabenavidez954Aún no hay calificaciones

- Tema 3.1.4.5Documento3 páginasTema 3.1.4.5Violeta CamposAún no hay calificaciones

- Aspectos Legales Que Caracterizan A Una Microempresa en ColombiaDocumento8 páginasAspectos Legales Que Caracterizan A Una Microempresa en ColombiaJosepCorreaAún no hay calificaciones

- Informe NIIF Con MarcaDocumento41 páginasInforme NIIF Con Marcapedro muñoz gutierrezAún no hay calificaciones

- Formato 4 - Capacidad Financiera y Organizacional CCE-EICP-FM-64Documento2 páginasFormato 4 - Capacidad Financiera y Organizacional CCE-EICP-FM-64GIA ConsultoresAún no hay calificaciones

- Auditoría riesgos materialesDocumento16 páginasAuditoría riesgos materialesNana Dulce HerMosAún no hay calificaciones

- Introduccion A La ContabilidadDocumento16 páginasIntroduccion A La ContabilidadOscar ViteAún no hay calificaciones

- Analisis Financiero IDocumento9 páginasAnalisis Financiero IWiniffer NadalesAún no hay calificaciones

- Trabajo de Politicas OriginalDocumento22 páginasTrabajo de Politicas OriginalFernanda PaizAún no hay calificaciones

- Informe Marco Conceptual de Informacion Financiera - Grupo 05Documento41 páginasInforme Marco Conceptual de Informacion Financiera - Grupo 05TANIA JOHANA MONTALVO MONTALVOAún no hay calificaciones

- Lectura Nia 320 MaterialidadDocumento3 páginasLectura Nia 320 MaterialidadAlan Christian Gil MartínezAún no hay calificaciones

- Des ArrolloDocumento537 páginasDes ArrolloMzh MelyAún no hay calificaciones

- Estados FinancierosDocumento15 páginasEstados FinancierosGraciela Del CarmenAún no hay calificaciones

- Nic ComentadasDocumento22 páginasNic ComentadasOscar SanchezAún no hay calificaciones

- Unidad V Aventuras Conjuntas - SabatinoDocumento5 páginasUnidad V Aventuras Conjuntas - SabatinoCecilia VelázquezAún no hay calificaciones

- MODULO IV - Presupuesto Financiero DarielaDocumento7 páginasMODULO IV - Presupuesto Financiero DarielaDariela AlvarezAún no hay calificaciones

- Bases ContablesDocumento1 páginaBases ContablesTel iopAún no hay calificaciones

- Diapositivas-Nic-14 Nancy KanaDocumento9 páginasDiapositivas-Nic-14 Nancy KanaJose Antonio Diaz MontalvoAún no hay calificaciones

- Análisis Estados FinancierosDocumento5 páginasAnálisis Estados FinancierosElizabeth VaronAún no hay calificaciones

- Qué son los estados financierosDocumento10 páginasQué son los estados financierosLaura Catalina CUETIA ORTIZAún no hay calificaciones

- Teresa Guilcaso - Formalidades Previas A Una AuditoriaDocumento60 páginasTeresa Guilcaso - Formalidades Previas A Una AuditoriaDayana GuilcasoAún no hay calificaciones

- Notas Estados FinDocumento5 páginasNotas Estados FinFlia Tierradentro Alfonso MaluAún no hay calificaciones

- Texto Universitario: C.P.C.C. Beder M. Rosales Quezada Código . Compilador Chimbote, PerúDocumento164 páginasTexto Universitario: C.P.C.C. Beder M. Rosales Quezada Código . Compilador Chimbote, PerúZenaida Martin CaroAún no hay calificaciones

- Certificado SFC BANCOOMEVADocumento3 páginasCertificado SFC BANCOOMEVAJuan Jose Ferreira DiazAún no hay calificaciones

- UNIDAD 5 La Documentación Jurídica en La Constitución de Una EmpresaDocumento18 páginasUNIDAD 5 La Documentación Jurídica en La Constitución de Una EmpresajudithAún no hay calificaciones

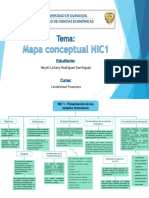

- Mapa Conceptual NIC 1Documento2 páginasMapa Conceptual NIC 1Nayeli Leilany Rodriguez DominguezAún no hay calificaciones

- 1P Información FinancieraDocumento3 páginas1P Información FinancieraMelii RosalesAún no hay calificaciones