También podría gustarte

- Semana2-Sesion1 Nueva VersionDocumento30 páginasSemana2-Sesion1 Nueva VersionDieudonne Yannick Martinez ViteAún no hay calificaciones

- Lntadm04a1n - Analisis Economico Financiero - S-5 - AhroDocumento29 páginasLntadm04a1n - Analisis Economico Financiero - S-5 - AhroHector Rogelio Jimenez ChorresAún no hay calificaciones

- Formulas y Ejercicio para EnviarDocumento6 páginasFormulas y Ejercicio para EnviarAndrew CarrasqueroAún no hay calificaciones

- Costos PrimosDocumento7 páginasCostos Primosluzi25Aún no hay calificaciones

- 1 Aspectos Conceptuales Relacionados Con Los CostosDocumento12 páginas1 Aspectos Conceptuales Relacionados Con Los CostosEduardo BernalAún no hay calificaciones

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosSantiago Torres Muñoz0% (1)

- Costos PrimosDocumento8 páginasCostos PrimosJuan Carlos LlancoAún no hay calificaciones

- Clase 3 Estado de Costos Producción y VentasDocumento19 páginasClase 3 Estado de Costos Producción y VentasAndrea Correa PonceAún no hay calificaciones

- Contabilidad de CostosDocumento6 páginasContabilidad de CostosKimberly Naomi Vargas FloresAún no hay calificaciones

- Costos y Presupuestos1 PDFDocumento17 páginasCostos y Presupuestos1 PDFVanesa Sol Ch HuanccoAún no hay calificaciones

- Costos (Colegio)Documento2 páginasCostos (Colegio)Valeriano Mamani ParedesAún no hay calificaciones

- Elementos Del Costo de ProduccionDocumento1 páginaElementos Del Costo de ProduccionChavez Meza Camila MiaAún no hay calificaciones

- Contabilidad de Costo1Documento10 páginasContabilidad de Costo1Maria alejandra Choque quiloAún no hay calificaciones

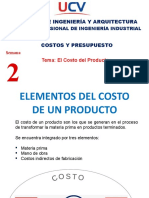

- El Costo Del ProductoDocumento31 páginasEl Costo Del ProductoArqui0889Aún no hay calificaciones

- Estimación de Costos 1Documento61 páginasEstimación de Costos 1mitziAún no hay calificaciones

- Sesión 4Documento35 páginasSesión 4Alex More RondoyAún no hay calificaciones

- Elementos Del CostoDocumento11 páginasElementos Del CostoSiseniaAún no hay calificaciones

- Tema 03 - Costo de Produccion y Sus ElementosDocumento2 páginasTema 03 - Costo de Produccion y Sus ElementosKeytel VasquezAún no hay calificaciones

- Componentes Del Costo TotalDocumento3 páginasComponentes Del Costo TotalEsteban GonzálezAún no hay calificaciones

- C1 - Introducción MateriaDocumento27 páginasC1 - Introducción MateriaKen AllenAún no hay calificaciones

- Formulas Costo Primo y Costo de ConversionDocumento2 páginasFormulas Costo Primo y Costo de ConversionJuan Ma UribeAún no hay calificaciones

- Costos y Tipos de CostoDocumento14 páginasCostos y Tipos de Costocarlos vergaraAún no hay calificaciones

- CAP 3. Anexo 1. Costos Directos e IndirectosDocumento6 páginasCAP 3. Anexo 1. Costos Directos e IndirectosROY EDSON ARPASI BARTOLOAún no hay calificaciones

- Elementos Del CostoDocumento15 páginasElementos Del Costobrunohans43% (7)

- Tema #1 Introduccion A La Contabilidad de CostosDocumento9 páginasTema #1 Introduccion A La Contabilidad de CostosGARCIA OLIVERA CELIAAún no hay calificaciones

- Costo - AvanceDocumento21 páginasCosto - AvancePROCESOS ERWISACAún no hay calificaciones

- EJERCICIO Elementos Del Costo de ProducciónDocumento37 páginasEJERCICIO Elementos Del Costo de ProducciónRODOLFO DE JESUS NIÑO M0RENOAún no hay calificaciones

- Examen OficialDocumento12 páginasExamen OficialRamses OrtegaAún no hay calificaciones

- Sistemas de Costos 1Documento29 páginasSistemas de Costos 1sinay gamezAún no hay calificaciones

- 2.1 Generalidades y Elementos Del CostoDocumento9 páginas2.1 Generalidades y Elementos Del CostoJëssï ElïzäbëthAún no hay calificaciones

- Contabilidad de CostosDocumento3 páginasContabilidad de Costospaola rodriguezAún no hay calificaciones

- Costo BeneficioDocumento4 páginasCosto Beneficiomilton martinez batistaAún no hay calificaciones

- Taller de Trabajo No. 1 Aprendizaje PreviosDocumento11 páginasTaller de Trabajo No. 1 Aprendizaje PreviosLaura Alejandra Lopez VasquezAún no hay calificaciones

- Ficha Informativa Costos y PresupuestosDocumento3 páginasFicha Informativa Costos y PresupuestosJaime Flores Fuentes100% (1)

- 4 Costeo Por Absorción PMC CANVASDocumento20 páginas4 Costeo Por Absorción PMC CANVASFrancisca Javiera SanchezAún no hay calificaciones

- Economia y FinanzasDocumento3 páginasEconomia y Finanzaskaren guerreroAún no hay calificaciones

- Composicion Del Estado de Costo de Prouccion, Clasificacion y Objetivos, VDocumento37 páginasComposicion Del Estado de Costo de Prouccion, Clasificacion y Objetivos, VTaryAún no hay calificaciones

- Presentación Costo PrimoDocumento5 páginasPresentación Costo PrimoMaria zapataAún no hay calificaciones

- Clases ContabilidadDocumento14 páginasClases ContabilidadEliana MargaritaAún no hay calificaciones

- Que Entendemos Costos y Ejercicio ResueltoDocumento6 páginasQue Entendemos Costos y Ejercicio ResueltoRamón RamosAún no hay calificaciones

- Tipos, Elementos Del Costo y ECPVDocumento15 páginasTipos, Elementos Del Costo y ECPVBryanAún no hay calificaciones

- Folleto Costos de ProduccionDocumento2 páginasFolleto Costos de ProduccionSebas lik0% (1)

- Elementos Del CostoDocumento17 páginasElementos Del CostoMimi AlfaroAún no hay calificaciones

- 2 PDFDocumento20 páginas2 PDFCFDDDEDD DDDFDDAún no hay calificaciones

- Mano de Obra Directa Trabajo de ContabilidadDocumento23 páginasMano de Obra Directa Trabajo de ContabilidadCindy BanchonAún no hay calificaciones

- Módulo 1Documento22 páginasMódulo 1Nato MeljemAún no hay calificaciones

- Taller + GuiaDocumento4 páginasTaller + Guiajordan david SanchezAún no hay calificaciones

- Costos de ProducciónDocumento18 páginasCostos de ProducciónStephanie GuevaraAún no hay calificaciones

- DEFINICIONESDocumento2 páginasDEFINICIONESPaula Andrea Rocha EspinozaAún no hay calificaciones

- SESION 1 y 2Documento32 páginasSESION 1 y 2FRAN SOLIER FIGUEROAAún no hay calificaciones

- Documento de Apoyo Costo 2014Documento17 páginasDocumento de Apoyo Costo 2014CARLOS GONZALEZAún no hay calificaciones

- Cuestionario de Costos ResueltoDocumento16 páginasCuestionario de Costos ResueltoTary100% (2)

- Conta 2Documento16 páginasConta 2Ian RoveloAún no hay calificaciones

- Control de Inventarios Control de La ProducciónDocumento42 páginasControl de Inventarios Control de La Producciónsandra medinaAún no hay calificaciones

- Costo de ProduccionDocumento3 páginasCosto de ProduccionGustavo Trejo HuamánAún no hay calificaciones

- Elementos Del CostoDocumento6 páginasElementos Del CostoMafer TAún no hay calificaciones

- Actividad Contabilidad de CostosDocumento3 páginasActividad Contabilidad de CostosphillipsyAún no hay calificaciones

- SOLUCIÓN Guía #1 - PROFE - Aprendizaje Y Ejercicios - Costo y PresupuestoDocumento9 páginasSOLUCIÓN Guía #1 - PROFE - Aprendizaje Y Ejercicios - Costo y PresupuestoMaibeth Flores ArriagadaAún no hay calificaciones

- 1-Tema - 02 - Clasificación de Los Costos y Sus ElementosDocumento31 páginas1-Tema - 02 - Clasificación de Los Costos y Sus ElementosAlexander ZarateAún no hay calificaciones

- Ejercicios Cap5 Ejerciciospracticos Del Capitulo 5 Libro Macroeconomia Parkin YloriaDocumento8 páginasEjercicios Cap5 Ejerciciospracticos Del Capitulo 5 Libro Macroeconomia Parkin YloriaandreaAún no hay calificaciones

- Logros y Dificultades de Las MancomunidadesDocumento8 páginasLogros y Dificultades de Las MancomunidadesmancomunidadAún no hay calificaciones

- TrabajoFinal DeLaGarzaAlejandroDocumento10 páginasTrabajoFinal DeLaGarzaAlejandroaocvvxAún no hay calificaciones

- CFDIPDFDocumento1 páginaCFDIPDFJosé Camero EspinozaAún no hay calificaciones

- Matriz ConsistenciaDocumento6 páginasMatriz ConsistenciaSANDRA MILAGROS GOMEZ UQUICHEAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualClever Hernández CalvayAún no hay calificaciones

- AA2 Evidencia 1Documento2 páginasAA2 Evidencia 1cruecasanare 2018Aún no hay calificaciones

- Anualidades ESANDocumento88 páginasAnualidades ESANMelina Meli56% (9)

- Caso Práctico de Subexcavación en La Ciudad de México v3Documento29 páginasCaso Práctico de Subexcavación en La Ciudad de México v3Alfonso Bautista100% (1)

- Apu Red. Agua CalienteDocumento5 páginasApu Red. Agua CalienteMike LAún no hay calificaciones

- Ejercicios Sobre InventariosDocumento7 páginasEjercicios Sobre InventariosNatali Briones Benites100% (1)

- Capitulo 9 CuestionarioDocumento4 páginasCapitulo 9 CuestionarioSsagastume OsswaldoAún no hay calificaciones

- Estudio de FactibilidadDocumento217 páginasEstudio de FactibilidadMelissa Roxana Mendez MallquiAún no hay calificaciones

- Unidad 1 Fundamentos de Gestion Estrategica BuenastareasDocumento7 páginasUnidad 1 Fundamentos de Gestion Estrategica BuenastareasLizbeth MotaAún no hay calificaciones

- Procedimiento de Artes VisualesDocumento7 páginasProcedimiento de Artes Visualesrogelio pinalesAún no hay calificaciones

- Evaluación Reto No 1Documento13 páginasEvaluación Reto No 1Andres RodriguezAún no hay calificaciones

- 3 El Pasivo Tarea 1 - 3 Pág. 86 1Documento12 páginas3 El Pasivo Tarea 1 - 3 Pág. 86 1Tony NuñezAún no hay calificaciones

- Carta TransitoDocumento3 páginasCarta TransitoLiliana Mayorga LeonAún no hay calificaciones

- Bartolini Sist de PartidosDocumento2 páginasBartolini Sist de PartidosLeandro RosAún no hay calificaciones

- Acta ConstitutivaDocumento6 páginasActa ConstitutivafortunatoriccibAún no hay calificaciones

- Tasas de InteresDocumento2 páginasTasas de InteresBruno PedrazaAún no hay calificaciones

- Ba Lotario Riesgo SDocumento10 páginasBa Lotario Riesgo SALFREDO MARIANO VILLEGAS ORIHUELAAún no hay calificaciones

- Taller Politica MonetariaDocumento9 páginasTaller Politica MonetariaHector Leonidas EspitiaAún no hay calificaciones

- Estado Financiero Del Chorizo de TolloDocumento4 páginasEstado Financiero Del Chorizo de Tollojallo42Aún no hay calificaciones

- Evaluacion Progresiva #1Documento6 páginasEvaluacion Progresiva #1Jhoe RoyAún no hay calificaciones

- Importancia Del Desarrollo SustentableDocumento9 páginasImportancia Del Desarrollo SustentablePaula Pineda de NavasAún no hay calificaciones

- Directorio de Ong de Alta Verapaz 2014 2 PDFDocumento12 páginasDirectorio de Ong de Alta Verapaz 2014 2 PDFJuank MendozaAún no hay calificaciones

- Guia para Desarrollar Los Procesos FormativosDocumento16 páginasGuia para Desarrollar Los Procesos Formativosluis eduardo salcedo diaz100% (1)

- Cindyestefanycastilla Diaz: C.C. 1.065.607.211 de ValleduparDocumento22 páginasCindyestefanycastilla Diaz: C.C. 1.065.607.211 de ValleduparMaira Alejandra Fince AcuñaAún no hay calificaciones

- Epublico EspDocumento1 páginaEpublico EspAlan Dennis Martínez SotoAún no hay calificaciones