También podría gustarte

- Sistema Financiero Peruano 2021Documento20 páginasSistema Financiero Peruano 2021Anahy Paredes ZuritaAún no hay calificaciones

- Informe Sector Financiero - Diciembre 2022 PDFDocumento11 páginasInforme Sector Financiero - Diciembre 2022 PDFDANIEL FELIPE DÍAZ USSAAún no hay calificaciones

- Informe Sector Financiero - Noviembre 2022Documento11 páginasInforme Sector Financiero - Noviembre 2022lgjgjaramilloAún no hay calificaciones

- Información Recopilada y Calculada Por El Departamento Técnico y de Información Económica Del Banco de La RepúblicaDocumento22 páginasInformación Recopilada y Calculada Por El Departamento Técnico y de Información Económica Del Banco de La RepúblicayepeAún no hay calificaciones

- Iescefp 0012020Documento10 páginasIescefp 0012020marcocaste31Aún no hay calificaciones

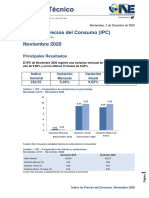

- IPC Noviembre 2020Documento11 páginasIPC Noviembre 2020Montevideo PortalAún no hay calificaciones

- IPC Junio 2020Documento11 páginasIPC Junio 2020Montevideo PortalAún no hay calificaciones

- Banco3 20-02-2024Documento1 páginaBanco3 20-02-2024Diario GestionAún no hay calificaciones

- Modernizacin Del Estado 2018-2022 Gob. Presidente Sebastin Piera E.Documento40 páginasModernizacin Del Estado 2018-2022 Gob. Presidente Sebastin Piera E.WildbuttercupAún no hay calificaciones

- Fondo de Inversión Gubernamental HSBC con Rendimientos de 3.28-5.10Documento3 páginasFondo de Inversión Gubernamental HSBC con Rendimientos de 3.28-5.10Contadora Mercedes MárquezAún no hay calificaciones

- Banco3 19-03-2024Documento1 páginaBanco3 19-03-2024Diario GestionAún no hay calificaciones

- Índice de Precios Del Consumo (IPC) Diciembre 2020 IPC Diciembre 2020Documento11 páginasÍndice de Precios Del Consumo (IPC) Diciembre 2020 IPC Diciembre 2020Montevideo PortalAún no hay calificaciones

- Informe de Ejecucion Gobierno CentralDocumento24 páginasInforme de Ejecucion Gobierno CentralDagoberto CantoAún no hay calificaciones

- Informe Financiero Objetivos Actulizados 14ene23Documento81 páginasInforme Financiero Objetivos Actulizados 14ene23Gabriela HuaracaAún no hay calificaciones

- Banco3 18-03-2024Documento1 páginaBanco3 18-03-2024Diario GestionAún no hay calificaciones

- Banco3 19-12-2033Documento1 páginaBanco3 19-12-2033Diario GestionAún no hay calificaciones

- Banco3 20-01-2023Documento1 páginaBanco3 20-01-2023Diario GestionAún no hay calificaciones

- Banco3 21-12-2022Documento1 páginaBanco3 21-12-2022Diario GestionAún no hay calificaciones

- Informe Monetario Agosto 2020 Del BCRADocumento16 páginasInforme Monetario Agosto 2020 Del BCRACronista.comAún no hay calificaciones

- Informe Sector Financiero - Septiembre 2022Documento11 páginasInforme Sector Financiero - Septiembre 2022unibooksAún no hay calificaciones

- Informe Automotriz Marzo 2020 - Observatorio Adimra AutomotrizDocumento21 páginasInforme Automotriz Marzo 2020 - Observatorio Adimra AutomotrizCuatro MediosAún no hay calificaciones

- Tasas de interés y cálculos financierosDocumento4 páginasTasas de interés y cálculos financierosDiego Salazar UrbinaAún no hay calificaciones

- Banco3 13-03-2024Documento1 páginaBanco3 13-03-2024Diario GestionAún no hay calificaciones

- Indicadores Banco de La Republica PDFDocumento23 páginasIndicadores Banco de La Republica PDFMarisol Perdomo OsorioAún no hay calificaciones

- Banco3 22-04-2024Documento1 páginaBanco3 22-04-2024Diario GestionAún no hay calificaciones

- Banco3 21-07-2023Documento1 páginaBanco3 21-07-2023Diario GestionAún no hay calificaciones

- Informe Monetario Mensual Mayo de 2022Documento19 páginasInforme Monetario Mensual Mayo de 2022cuentajj6103Aún no hay calificaciones

- Banco3 22-01-2023Documento1 páginaBanco3 22-01-2023Diario GestionAún no hay calificaciones

- Información Recopilada y Calculada Por El Departamento Técnico y de Información Económica Del Banco de La RepúblicaDocumento23 páginasInformación Recopilada y Calculada Por El Departamento Técnico y de Información Económica Del Banco de La RepúblicaJoshua GallardoAún no hay calificaciones

- Banco3 21-02-2024Documento1 páginaBanco3 21-02-2024Diario GestionAún no hay calificaciones

- Banco3 22-05-2023Documento1 páginaBanco3 22-05-2023Diario GestionAún no hay calificaciones

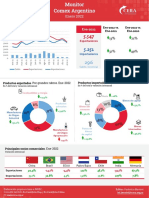

- Informe Sectorial - Consumo Masivo ArgentinaDocumento8 páginasInforme Sectorial - Consumo Masivo ArgentinaSoledad BaroneAún no hay calificaciones

- Banco3 19-01-2023Documento1 páginaBanco3 19-01-2023Diario GestionAún no hay calificaciones

- Banco3 23.02.2024Documento1 páginaBanco3 23.02.2024Diario GestionAún no hay calificaciones

- Paquete Económico 2020: Crecimiento económico de 1.5-2.5% para 2020Documento9 páginasPaquete Económico 2020: Crecimiento económico de 1.5-2.5% para 2020karinaAún no hay calificaciones

- Banco de DatosDocumento1 páginaBanco de DatosDiario GestiónAún no hay calificaciones

- IPC Enero 2020Documento11 páginasIPC Enero 2020Montevideo PortalAún no hay calificaciones

- Banco3 18-01-2023Documento1 páginaBanco3 18-01-2023Diario GestionAún no hay calificaciones

- Índice de Precios Del Consumo (IPC) Diciembre 2019Documento10 páginasÍndice de Precios Del Consumo (IPC) Diciembre 2019Montevideo PortalAún no hay calificaciones

- Banco3 22-02-2024Documento1 páginaBanco3 22-02-2024Diario GestionAún no hay calificaciones

- IndEco 20190910 PDFDocumento9 páginasIndEco 20190910 PDFosiris reyesAún no hay calificaciones

- Banco 3 - 06-12-2022Documento1 páginaBanco 3 - 06-12-2022Diario GestionAún no hay calificaciones

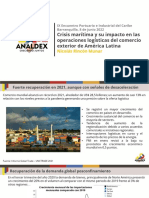

- NICOLAS RINCON Encuentro Portuario e Industrial Del Caribe Crisis MarítimaDocumento20 páginasNICOLAS RINCON Encuentro Portuario e Industrial Del Caribe Crisis Marítimafransheska colonAún no hay calificaciones

- Banco3 1-03-2024Documento1 páginaBanco3 1-03-2024Diario GestionAún no hay calificaciones

- Banco 3 - 07-12-2022Documento1 páginaBanco 3 - 07-12-2022Diario GestionAún no hay calificaciones

- Banco3 12-03-2024Documento1 páginaBanco3 12-03-2024Diario GestionAún no hay calificaciones

- Banco3 16-12-2022Documento1 páginaBanco3 16-12-2022Diario GestionAún no hay calificaciones

- Boletin Economico Banco RepublicaDocumento24 páginasBoletin Economico Banco RepublicaDAREL PLAún no hay calificaciones

- Banco3 20-10-2023Documento1 páginaBanco3 20-10-2023Diario GestionAún no hay calificaciones

- Banco3 26-12-2022Documento1 páginaBanco3 26-12-2022Diario GestionAún no hay calificaciones

- Mexico DatosDiariosDocumento3 páginasMexico DatosDiariospp ppAún no hay calificaciones

- Sistema Privado de PensionesDocumento11 páginasSistema Privado de PensionesKarol Paola Gihua SanchezAún no hay calificaciones

- Banco de DatosDocumento1 páginaBanco de DatosDiario GestiónAún no hay calificaciones

- Monitor COMEX - Ene-2022Documento3 páginasMonitor COMEX - Ene-2022Diogo FerrariAún no hay calificaciones

- V22 DLC JPMorgan RP22Documento13 páginasV22 DLC JPMorgan RP22Mariana Loaiza SánchezAún no hay calificaciones

- Banco Central de Reserva Del Peru - Clase 3 BCRPDocumento53 páginasBanco Central de Reserva Del Peru - Clase 3 BCRPJefferson Arimuya SoriaAún no hay calificaciones

- Sílabo 2022 - II Mercado de Valores y Capitales (Aula)Documento5 páginasSílabo 2022 - II Mercado de Valores y Capitales (Aula)Jefferson Arimuya SoriaAún no hay calificaciones

- La Bolsa de Comercio de Buenos AiresDocumento69 páginasLa Bolsa de Comercio de Buenos AiresJefferson Arimuya SoriaAún no hay calificaciones

- La Bolsa de Comercio de Buenos AiresDocumento69 páginasLa Bolsa de Comercio de Buenos AiresJefferson Arimuya SoriaAún no hay calificaciones

- El Gasto en EconomiaDocumento3 páginasEl Gasto en EconomiaVeronica Ester PessolanoAún no hay calificaciones

- Ejemplos Calculo de Tasas de InterésDocumento4 páginasEjemplos Calculo de Tasas de InterésEdwards León ParedesAún no hay calificaciones

- Preguntas Expo NuñezDocumento30 páginasPreguntas Expo Nuñezkevin angelAún no hay calificaciones

- Problema 4-2 Contabilidad para Administradores 2Documento5 páginasProblema 4-2 Contabilidad para Administradores 2samuel50% (6)

- Mercado Financiero ' 2Documento39 páginasMercado Financiero ' 2Jacquelyne Maritza Rojas MollinedoAún no hay calificaciones

- Ceplan ActualDocumento47 páginasCeplan Actualyordan mendoza hinostrozaAún no hay calificaciones

- Saldo CuentaRUTDocumento1 páginaSaldo CuentaRUTPatricio LiraAún no hay calificaciones

- Micrositio de FacturacionDocumento21 páginasMicrositio de FacturacionYesica Yanina CaucotaAún no hay calificaciones

- El Efecto Subprime - Banca IDocumento19 páginasEl Efecto Subprime - Banca IJose L Yamunaqué VargasAún no hay calificaciones

- FLUJO CON CREDITO OfiDocumento3 páginasFLUJO CON CREDITO OfiKatherine Bascope ZeballosAún no hay calificaciones

- Tarea Maneras de InversionDocumento12 páginasTarea Maneras de InversionJess ArayaAún no hay calificaciones

- Marcelin JakelineDocumento10 páginasMarcelin JakelineJimmy Joel Oyuela inestrozaAún no hay calificaciones

- Contabilidad Financiera - Unidad 8 - GastosDocumento23 páginasContabilidad Financiera - Unidad 8 - GastosMarcos OrtizAún no hay calificaciones

- Oscar Navarrete, Caja ChicaDocumento4 páginasOscar Navarrete, Caja ChicaOscar NavarreteAún no hay calificaciones

- Milton FriedmanDocumento4 páginasMilton FriedmandavidAún no hay calificaciones

- Alejos DayanaDocumento6 páginasAlejos DayanaGreysi Alejos100% (2)

- Fundamentos contables y comprobantes de ingresos y egresosDocumento22 páginasFundamentos contables y comprobantes de ingresos y egresosKaren GonzálezAún no hay calificaciones

- Examen Excel 2007Documento17 páginasExamen Excel 2007bricol7Aún no hay calificaciones

- Trabajo de CostosDocumento7 páginasTrabajo de CostosNinoska OrtizAún no hay calificaciones

- Tabla de Códigos Operativos de Arg Vs Swift 2019 - ArgDocumento149 páginasTabla de Códigos Operativos de Arg Vs Swift 2019 - ArgFacundo BodnerAún no hay calificaciones

- Reporte financiero y operativo con datos de cobranzas, gastos, impuestos, cuentas por cobrar y proveedoresDocumento14 páginasReporte financiero y operativo con datos de cobranzas, gastos, impuestos, cuentas por cobrar y proveedoresRoy SCAún no hay calificaciones

- Parcial Semana 4 Estadistica 2 Respuestas y SolucionesDocumento9 páginasParcial Semana 4 Estadistica 2 Respuestas y SolucionesmariaAún no hay calificaciones

- Activos Con Mayor Potencial de Crecimiento (Portafolios de Inversion) .Documento23 páginasActivos Con Mayor Potencial de Crecimiento (Portafolios de Inversion) .VERONICA ARIAS DIAZAún no hay calificaciones

- GF Ud 2 Ejercicios de ConsolidacionDocumento5 páginasGF Ud 2 Ejercicios de ConsolidacionZULEIMA DEL CARMEN SANTANA MontoroAún no hay calificaciones

- Libros Auxiliares UnidoDocumento14 páginasLibros Auxiliares UnidoShirley Romero GarcilazoAún no hay calificaciones

- Administración Financiera de Largo Plazo-1Parte2.PDF LibroDocumento145 páginasAdministración Financiera de Largo Plazo-1Parte2.PDF LibroDoris RacinesAún no hay calificaciones

- FRACCIONAMIENTO Y REFINANCIAMIENTO Enviar Fiore PDFDocumento54 páginasFRACCIONAMIENTO Y REFINANCIAMIENTO Enviar Fiore PDFStefy Leguia SiesquenAún no hay calificaciones

- Activi 1Documento34 páginasActivi 1Robinson Martinez IbarraAún no hay calificaciones

- Act 7 Administracion FinancieraDocumento8 páginasAct 7 Administracion FinancieraMONICA BOHORQUEZAún no hay calificaciones

- Análisis balance farmaciaDocumento4 páginasAnálisis balance farmaciaMARGARITA ESCALANTEAún no hay calificaciones