0% encontró este documento útil (0 votos)

391 vistas4 páginasConciliación Bancaria y Extractos BCP

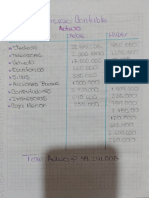

El documento explica el proceso de conciliación bancaria por diferencia, incluyendo comparar el libro auxiliar de bancos con el extracto bancario para identificar registros no cruzados, clasificarlos y calcular la diferencia conciliada. También cubre los insumos y contabilizaciones relacionadas con notas débito y crédito bancarias.

Cargado por

yuri cecilia parra suarezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

391 vistas4 páginasConciliación Bancaria y Extractos BCP

El documento explica el proceso de conciliación bancaria por diferencia, incluyendo comparar el libro auxiliar de bancos con el extracto bancario para identificar registros no cruzados, clasificarlos y calcular la diferencia conciliada. También cubre los insumos y contabilizaciones relacionadas con notas débito y crédito bancarias.

Cargado por

yuri cecilia parra suarezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd