También podría gustarte

- La Contaduria y YoDocumento6 páginasLa Contaduria y YoKaitlyn Lovato Gomez Jonas50% (4)

- Cuestionario 2Documento6 páginasCuestionario 2Brenda Rios CamargoAún no hay calificaciones

- R1 - U1 - Mercancias-En-ComisionDocumento14 páginasR1 - U1 - Mercancias-En-ComisionJessica AcostaAún no hay calificaciones

- Unidad 3, Cuentas y Documentos Por Cobrar - Investigación en Equipos - Equipo 1Documento15 páginasUnidad 3, Cuentas y Documentos Por Cobrar - Investigación en Equipos - Equipo 1Sandra Sanchez100% (1)

- 20172IWN270V008 - REC. PC3 A 1s-2017.Documento105 páginas20172IWN270V008 - REC. PC3 A 1s-2017.SchwaltzJuninhoAún no hay calificaciones

- Bono Convertible en AccionesDocumento2 páginasBono Convertible en Accionesangelica bossaAún no hay calificaciones

- Sub 4. Act 2. Habilidades para Relacionar y Deducir InformaciónDocumento5 páginasSub 4. Act 2. Habilidades para Relacionar y Deducir InformaciónHumberto CoronaAún no hay calificaciones

- Tema 4 SociedcolectivaDocumento7 páginasTema 4 SociedcolectivaJACK POWERAún no hay calificaciones

- Act - 1.3 - Rodriguez - Gonzalez - Resumen Comerciante Individual y Comerciante ColectivoDocumento5 páginasAct - 1.3 - Rodriguez - Gonzalez - Resumen Comerciante Individual y Comerciante ColectivoMauricio RodriguezAún no hay calificaciones

- Contaduría y Dinámica Social.Documento12 páginasContaduría y Dinámica Social.Mónica Conde50% (2)

- Nif C3Documento6 páginasNif C3ErikE.LopezRAún no hay calificaciones

- Importancia de Las Estrategias en Los Negocios Ensayo PDFDocumento2 páginasImportancia de Las Estrategias en Los Negocios Ensayo PDFMarco QuimeAún no hay calificaciones

- Programas financiamiento exportaciones MexicanasDocumento7 páginasProgramas financiamiento exportaciones MexicanasLearsi Olguin ZuñigaAún no hay calificaciones

- Caracteristicas Agencia y SucrusalesDocumento5 páginasCaracteristicas Agencia y SucrusalesSofia CarvajalAún no hay calificaciones

- Instrumentos de Cobranza IPN: Cheque, Efectivo y MásDocumento6 páginasInstrumentos de Cobranza IPN: Cheque, Efectivo y MásKarla TorresAún no hay calificaciones

- Unidad 2. Ley de La Oferta y La Demanda Economia EmpresarialDocumento15 páginasUnidad 2. Ley de La Oferta y La Demanda Economia EmpresarialabhironzonAún no hay calificaciones

- Cuadro ConcentradorDocumento4 páginasCuadro ConcentradorCYNDEL COREY RAMOS RUIZAún no hay calificaciones

- Ad b5 Cta Ord Avales y JuiciosDocumento13 páginasAd b5 Cta Ord Avales y JuiciosJuan Manuel Alcocer Martinez75% (4)

- Fuentes Juridicas Del Comercio Exterior de Mexico.Documento27 páginasFuentes Juridicas Del Comercio Exterior de Mexico.Kurt ArroyoAún no hay calificaciones

- Normas para valuación y presentación de efectivo y equivalentesDocumento4 páginasNormas para valuación y presentación de efectivo y equivalentesYesenia MotaAún no hay calificaciones

- Clasificacion de Empresas 1Documento18 páginasClasificacion de Empresas 1mydc 11Aún no hay calificaciones

- Cuadro Comparativo CETESDocumento5 páginasCuadro Comparativo CETESArely Lazcano Lopez100% (1)

- Tipos de Cambio Moneda Extranjera. Jack StevensonDocumento19 páginasTipos de Cambio Moneda Extranjera. Jack StevensonAdryAún no hay calificaciones

- Correlación de Las CuentasDocumento4 páginasCorrelación de Las CuentasjorgeAún no hay calificaciones

- Formulacion de Las Leyes FiscalesDocumento1 páginaFormulacion de Las Leyes FiscalesLaura Pelagio Astudillo 503-JAún no hay calificaciones

- Resumen ContaDocumento7 páginasResumen ContaGiselle Medina EstradaAún no hay calificaciones

- Objetivo y Naturalez de La Contabilidad AdministrativaDocumento36 páginasObjetivo y Naturalez de La Contabilidad AdministrativaMario V. CamposAún no hay calificaciones

- Depositos en PrendaDocumento13 páginasDepositos en PrendaSebastian AyalaAún no hay calificaciones

- Otras Cuentas Por CobrarDocumento2 páginasOtras Cuentas Por CobrarErick Butron GarciaAún no hay calificaciones

- Comportamientos ejecutivos clave para el éxitoDocumento3 páginasComportamientos ejecutivos clave para el éxitoRodrigo LucioAún no hay calificaciones

- Anualidades PerpetuasDocumento7 páginasAnualidades PerpetuasvaydaniaAún no hay calificaciones

- Formato SreDocumento6 páginasFormato SreJoachetumal50% (2)

- Cuadro Sinoptico de La Clasificacion de Las Empresas Por Su GiroDocumento1 páginaCuadro Sinoptico de La Clasificacion de Las Empresas Por Su GiroXavier HernandezAún no hay calificaciones

- Linea de Tiempo CetesDocumento5 páginasLinea de Tiempo CetesIsisCasasGonzalez33% (3)

- InvestigaciónDocumento26 páginasInvestigaciónNallely Mendoza HernandezAún no hay calificaciones

- Cobro e ingreso de intereses por anticipadoDocumento9 páginasCobro e ingreso de intereses por anticipadoDiana SolisAún no hay calificaciones

- Actividad 2 Derechos y Obligaciones de Los Sujetos de ComercioDocumento5 páginasActividad 2 Derechos y Obligaciones de Los Sujetos de Comercioesteban reneAún no hay calificaciones

- Dimensiones Sociales y Éticas de La Administración EstratégicaDocumento9 páginasDimensiones Sociales y Éticas de La Administración EstratégicaLIC. CESAR GUZMANAún no hay calificaciones

- Clasificacion Del ComercioDocumento3 páginasClasificacion Del ComercioOscar YandúnAún no hay calificaciones

- La gestión interna de los impagados empresarialesDocumento4 páginasLa gestión interna de los impagados empresarialesCarlosAndresOcampoEguigurems100% (1)

- Pasivos Cargo y AbonoDocumento24 páginasPasivos Cargo y AbonoSussetAún no hay calificaciones

- Trabajo de Investigacion de PasivosDocumento14 páginasTrabajo de Investigacion de PasivosKathy SánchezAún no hay calificaciones

- Esquemas de Mayor TDocumento7 páginasEsquemas de Mayor TAlan Paul Treviño ContrerasAún no hay calificaciones

- Contabilidad internacional - Moneda funcional y reconocimiento inicialDocumento4 páginasContabilidad internacional - Moneda funcional y reconocimiento inicialEvelinAún no hay calificaciones

- S5 AUDITORIA Cuenta Por CobrarDocumento5 páginasS5 AUDITORIA Cuenta Por CobrarLeonel PazmiñoAún no hay calificaciones

- CONTROL Y DISTRIBUCIÓN DE LAS FORMAS (Autoguardado)Documento2 páginasCONTROL Y DISTRIBUCIÓN DE LAS FORMAS (Autoguardado)Laura Paniagua HernándezAún no hay calificaciones

- Contratacion y Compensacion de Las PersonasDocumento32 páginasContratacion y Compensacion de Las PersonasLissette UriostigueAún no hay calificaciones

- Sesión 16 - El Papel de Los GerentesDocumento31 páginasSesión 16 - El Papel de Los Gerentesmilagros flores100% (1)

- Actividad 2 Unidad 2Documento23 páginasActividad 2 Unidad 2carmen cervantesAún no hay calificaciones

- Actividad financiera del EstadoDocumento16 páginasActividad financiera del Estadoaldomla25Aún no hay calificaciones

- Informe de Mercaderías en ComisiónDocumento13 páginasInforme de Mercaderías en ComisiónkeningarayAún no hay calificaciones

- Nif C-9 Tam - OficioDocumento1 páginaNif C-9 Tam - OficioHeidi MontalvoAún no hay calificaciones

- Procedimientos de Control de Inventarios3Documento32 páginasProcedimientos de Control de Inventarios3Ameyal Balam LezzlyAún no hay calificaciones

- IVA Actividad 5-1 Registro de IVA ADocumento2 páginasIVA Actividad 5-1 Registro de IVA AItati CordovaAún no hay calificaciones

- Factoraje Financiero y Canenas ProductivasDocumento10 páginasFactoraje Financiero y Canenas ProductivasEDWARDO92Aún no hay calificaciones

- Importancia de Las Ventas Como CarreraDocumento1 páginaImportancia de Las Ventas Como Carreraoscar alexander barrero sarriasAún no hay calificaciones

- Cuadro ComparativoDocumento5 páginasCuadro ComparativoMari PeraltaAún no hay calificaciones

- Ensayo Mercancia en ConsignacionDocumento9 páginasEnsayo Mercancia en ConsignacionAlegria DlacosteAún no hay calificaciones

- Mercancías en comisiónDocumento16 páginasMercancías en comisiónJennifer LopezAún no hay calificaciones

- Mercancia en ConsignacionDocumento11 páginasMercancia en ConsignacionErwin SierraAún no hay calificaciones

- Act1 PreguntasDocumento3 páginasAct1 PreguntasJuan CastilloAún no hay calificaciones

- Guía para entender las principales sociedades mercantiles en MéxicoDocumento2 páginasGuía para entender las principales sociedades mercantiles en MéxicoJuan CastilloAún no hay calificaciones

- Ciclo Interno de Tesoreria y NominasDocumento8 páginasCiclo Interno de Tesoreria y NominasJuan CastilloAún no hay calificaciones

- Tablas Din Á MicasDocumento30 páginasTablas Din Á MicasJuan CastilloAún no hay calificaciones

- Revisión y entrega de pedidosDocumento1 páginaRevisión y entrega de pedidosJuan CastilloAún no hay calificaciones

- Actividad 1Documento5 páginasActividad 1Juan CastilloAún no hay calificaciones

- Sociedades mercantiles mexicanasDocumento8 páginasSociedades mercantiles mexicanasJuan CastilloAún no hay calificaciones

- Coso TangiblesDocumento5 páginasCoso TangiblesJuan CastilloAún no hay calificaciones

- ALUMNODocumento1 páginaALUMNOJuan CastilloAún no hay calificaciones

- Cuadro Contabilidad 1Documento6 páginasCuadro Contabilidad 1Juan CastilloAún no hay calificaciones

- Cuadro Contabilidad 1Documento6 páginasCuadro Contabilidad 1Juan CastilloAún no hay calificaciones

- Cuestionario FinalDocumento4 páginasCuestionario FinalJuan CastilloAún no hay calificaciones

- Jose ExposicionDocumento2 páginasJose ExposicionJuan CastilloAún no hay calificaciones

- CARTADocumento1 páginaCARTAJuan CastilloAún no hay calificaciones

- Estadistica InferencialDocumento3 páginasEstadistica InferencialJuan CastilloAún no hay calificaciones

- Control interno inventarios COSO BENEMÉRITA PueblaDocumento9 páginasControl interno inventarios COSO BENEMÉRITA PueblaJuan CastilloAún no hay calificaciones

- Estadistica InferencialDocumento3 páginasEstadistica InferencialJuan CastilloAún no hay calificaciones

- Sequence ConnectorsDocumento5 páginasSequence ConnectorsJuan CastilloAún no hay calificaciones

- Cuentas por cobrar: representan las decisiones de crédito y contribuyen a elevar ventasDocumento3 páginasCuentas por cobrar: representan las decisiones de crédito y contribuyen a elevar ventasJuan CastilloAún no hay calificaciones

- Mate 2Documento4 páginasMate 2Juan CastilloAún no hay calificaciones

- RESUMENDocumento4 páginasRESUMENJuan CastilloAún no hay calificaciones

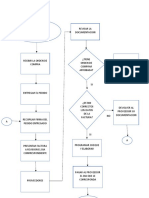

- Diagrama de flujo proceso contable administrativoDocumento3 páginasDiagrama de flujo proceso contable administrativoJuan CastilloAún no hay calificaciones

- Gato ExcelDocumento7 páginasGato ExcelJuan CastilloAún no hay calificaciones

- Diagrama de Flujo de Los Proceso Contable y AdministrativoDocumento3 páginasDiagrama de Flujo de Los Proceso Contable y AdministrativoJuan CastilloAún no hay calificaciones

- Past ContinuousDocumento6 páginasPast ContinuousJuan CastilloAún no hay calificaciones

- Ultima ParteDocumento9 páginasUltima ParteJuan CastilloAún no hay calificaciones

- Tarea y Actividad 5Documento3 páginasTarea y Actividad 5Juan CastilloAún no hay calificaciones

- Homework 19Documento1 páginaHomework 19Juan CastilloAún no hay calificaciones

- Homework 18Documento4 páginasHomework 18Juan CastilloAún no hay calificaciones

- Tema 12 - Los Bienes Entidades LocalesDocumento28 páginasTema 12 - Los Bienes Entidades LocalesAnonymous M7bUXbqAún no hay calificaciones

- Informe Pedagógico Del 1° CuatrimestreDocumento2 páginasInforme Pedagógico Del 1° CuatrimestreIssextoi SextoAún no hay calificaciones

- Parte1 Mat - Fin JESSICADocumento15 páginasParte1 Mat - Fin JESSICAERIKA PAOLA ALVAREZ GOMEZAún no hay calificaciones

- Ccse r80.10 Instructor Slides - SpaDocumento20 páginasCcse r80.10 Instructor Slides - SpaSARA SOFIA GOMEZ ROBLESAún no hay calificaciones

- Marco normativo en salud públicaDocumento7 páginasMarco normativo en salud públicaNebalis ArtetaAún no hay calificaciones

- Documento de Lectura UNIDAD No.3Documento8 páginasDocumento de Lectura UNIDAD No.3DiegoRonaldoChiBalAún no hay calificaciones

- Después de Observar El Video Sobre La Caja Chica Que Este Colgado en La PlataformaDocumento2 páginasDespués de Observar El Video Sobre La Caja Chica Que Este Colgado en La PlataformaEndy EmmanuelAún no hay calificaciones

- Juegos Sobre DietéticaDocumento10 páginasJuegos Sobre DietéticaRubén FerAún no hay calificaciones

- Planta de Tratamiento Aguas ResidualesDocumento32 páginasPlanta de Tratamiento Aguas ResidualesMary AmbrocioAún no hay calificaciones

- Hoja de Vida de AseoDocumento2 páginasHoja de Vida de AseoROGELIO LÓPEZ RESTREPOAún no hay calificaciones

- El Guardar El Sábado y La IdolatríaDocumento10 páginasEl Guardar El Sábado y La IdolatríaRoberth TorresAún no hay calificaciones

- Como Gerenciar Mi VidaDocumento8 páginasComo Gerenciar Mi Vidayulier carvajalAún no hay calificaciones

- Poster PDFDocumento1 páginaPoster PDFEstaban Ossa100% (1)

- Normas ArancelariasDocumento15 páginasNormas Arancelariasagustin zampattiAún no hay calificaciones

- Independencia de Panamá de España MMDocumento6 páginasIndependencia de Panamá de España MMDanalis Paola Perez OrtizAún no hay calificaciones

- Lectura - La Confidencialidad en El ArbitrajeDocumento13 páginasLectura - La Confidencialidad en El ArbitrajeGreciaAún no hay calificaciones

- Exposicion Ocupacional A Hipobaria Intermitente Cronica Por Gran Altitud PDFDocumento31 páginasExposicion Ocupacional A Hipobaria Intermitente Cronica Por Gran Altitud PDFYerkoArrieta100% (1)

- Sexualidad y educaciónDocumento7 páginasSexualidad y educaciónPako CruzAún no hay calificaciones

- Una producción responsable genera alimentos saludablesDocumento7 páginasUna producción responsable genera alimentos saludablesAnderson PacaAún no hay calificaciones

- Instrumento de EvaluaciónDocumento2 páginasInstrumento de EvaluaciónElizabeth Beltran AguilarAún no hay calificaciones

- Sexualidad y EticaDocumento9 páginasSexualidad y EticaLizbeth CondeAún no hay calificaciones

- Zona EducativaDocumento2 páginasZona EducativayhaninaAún no hay calificaciones

- Análisis de aniones en laboratorio de químicaDocumento6 páginasAnálisis de aniones en laboratorio de químicaCarlos AlfaroAún no hay calificaciones

- 1 PBDocumento10 páginas1 PBFrancisca MontecinosAún no hay calificaciones

- Contabilidad Bancaria Tarea #2Documento6 páginasContabilidad Bancaria Tarea #2Walter Antonio Flores GuzmánAún no hay calificaciones

- Marco TeóricoDocumento22 páginasMarco TeóricoCarlosMedinaAún no hay calificaciones

- 4 Simbología y Diagramas de InstrumentaciónDocumento21 páginas4 Simbología y Diagramas de InstrumentaciónRonny AuccapiñaAún no hay calificaciones

- Sociologia JuridicaDocumento7 páginasSociologia JuridicamartilamAún no hay calificaciones

- Práctica #05 Circuitos Serie y ParaleloDocumento4 páginasPráctica #05 Circuitos Serie y ParaleloAlex RecerAún no hay calificaciones

- Guia de Office 365Documento15 páginasGuia de Office 365Hillary Rentería CarrilloAún no hay calificaciones