0% encontró este documento útil (0 votos)

564 vistas9 páginasCaso Practico Contabilidad Integral

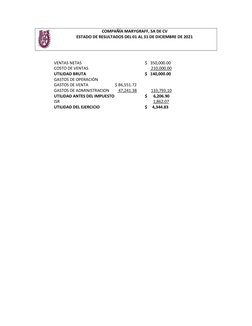

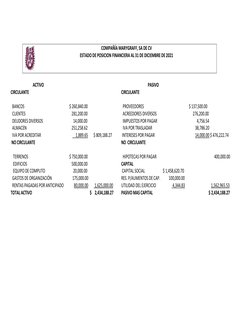

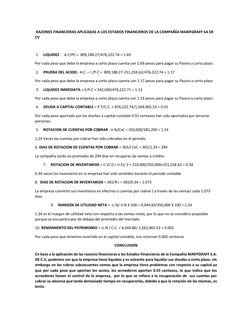

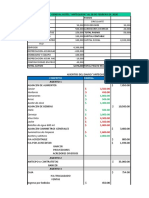

Este documento presenta 20 asientos contables de una empresa. Los asientos registran transacciones como la apertura de cuentas, compras de activos, ventas e ingresos, gastos, y cierre de cuentas al final del periodo contable. Muestra los movimientos en cuentas como bancos, clientes, proveedores, gastos, ingresos, y balances finales de las cuentas.

Cargado por

Fabrizio Galindo RobleroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

564 vistas9 páginasCaso Practico Contabilidad Integral

Este documento presenta 20 asientos contables de una empresa. Los asientos registran transacciones como la apertura de cuentas, compras de activos, ventas e ingresos, gastos, y cierre de cuentas al final del periodo contable. Muestra los movimientos en cuentas como bancos, clientes, proveedores, gastos, ingresos, y balances finales de las cuentas.

Cargado por

Fabrizio Galindo RobleroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd