También podría gustarte

- Finanzas 1 Tarea TallerDocumento5 páginasFinanzas 1 Tarea TallerCristian Ivan Largo Largo100% (6)

- Mantenimiento preventivo del automóvilDocumento13 páginasMantenimiento preventivo del automóvilGianmarco GianmarcoAún no hay calificaciones

- Balanza de pagos del país BDocumento5 páginasBalanza de pagos del país BEstefania UribeAún no hay calificaciones

- Caso Empresa en LiquidaciónDocumento2 páginasCaso Empresa en Liquidaciónyanina rivas100% (1)

- Dubài ArquitecturaDocumento14 páginasDubài Arquitecturagd3010Aún no hay calificaciones

- Acta Aclaratoria Iglesia EvangelicaDocumento5 páginasActa Aclaratoria Iglesia EvangelicaOngResprede100% (1)

- Tablas de EconomiaDocumento2 páginasTablas de EconomiaHector David RoncancioAún no hay calificaciones

- Aport Individual Trabajo 2Documento7 páginasAport Individual Trabajo 2IngridMiranda100% (7)

- Balanza Pagos EjerciciosDocumento4 páginasBalanza Pagos Ejerciciosgabi0% (1)

- Macro Ev 4-Eq 6Documento8 páginasMacro Ev 4-Eq 6Giovanna Márquez SerranoAún no hay calificaciones

- Caso Práctico1 - Martín CanepaDocumento6 páginasCaso Práctico1 - Martín CanepaMartin KnxpaAún no hay calificaciones

- Fase 3 Actividad 5Documento2 páginasFase 3 Actividad 5Juan Fernando Castrillon RuizAún no hay calificaciones

- Unidad Ii Balance GeneralDocumento4 páginasUnidad Ii Balance Generaledwin cAún no hay calificaciones

- Cómo Se Realizan Las Anotaciones en La Balanza de PagosDocumento6 páginasCómo Se Realizan Las Anotaciones en La Balanza de PagosDavid Alberto Villalta50% (2)

- Ejercicio Balanza de PagosDocumento4 páginasEjercicio Balanza de PagosCarlosLeonelHernández100% (2)

- Ecuacion ContableDocumento5 páginasEcuacion ContabledannaAún no hay calificaciones

- Trabajo Investigativo #2Documento11 páginasTrabajo Investigativo #2Yendry JiménezAún no hay calificaciones

- Finanzas I - ConclusionDocumento4 páginasFinanzas I - ConclusionLilian Belsai Onostre LargoAún no hay calificaciones

- Copia de BALANZA DE PAGOS Resuelto 201916-01Documento13 páginasCopia de BALANZA DE PAGOS Resuelto 201916-01yeseniaAún no hay calificaciones

- Macroeconomia Internacional Ejercicio Balanza de PagosDocumento4 páginasMacroeconomia Internacional Ejercicio Balanza de PagosRafael Brayan GomezAún no hay calificaciones

- Balanza de Pagos AnzoateguiDocumento9 páginasBalanza de Pagos Anzoateguielvia pinguilAún no hay calificaciones

- Tema 3.4 Exercici EFE ExcelDocumento1 páginaTema 3.4 Exercici EFE ExcelLogAún no hay calificaciones

- Balance de Comprobacion AjustadoDocumento12 páginasBalance de Comprobacion AjustadoYelitzeAún no hay calificaciones

- Conciliación bancaria y asientos contablesDocumento8 páginasConciliación bancaria y asientos contablesAxel Jafet BonillaAún no hay calificaciones

- ENTREGA FINAL MACROECONOMIA - Punto 24Documento8 páginasENTREGA FINAL MACROECONOMIA - Punto 24Javier LealAún no hay calificaciones

- P - Tema 7 - Estado de Flujo de EfectivoDocumento11 páginasP - Tema 7 - Estado de Flujo de EfectivoNatalia MedurgaAún no hay calificaciones

- Punto 4Documento3 páginasPunto 4DanielEduardoMendoza100% (1)

- Balanza de PagoDocumento4 páginasBalanza de PagoJose tomas MontanezAún no hay calificaciones

- Ecuacion PatrimonialDocumento17 páginasEcuacion PatrimonialAristides LeónAún no hay calificaciones

- Clase #3 Elementos de Contabilidad - BostonDocumento11 páginasClase #3 Elementos de Contabilidad - BostonKeiichi TuriyamaAún no hay calificaciones

- Parcial de Economía - Pregunta 6Documento2 páginasParcial de Economía - Pregunta 6María José VillafañeAún no hay calificaciones

- Informe Gerencial FinancieroDocumento7 páginasInforme Gerencial Financieromarcela esquivel100% (2)

- Tarea Virtual 5 de analisis financieroDocumento7 páginasTarea Virtual 5 de analisis financieroKennyth MoranAún no hay calificaciones

- Guia I y IIDocumento8 páginasGuia I y IIRodolfo BurguillosAún no hay calificaciones

- Practico N°3Documento4 páginasPractico N°3¡Lulu queAún no hay calificaciones

- DIAPOSITIVAS TERCER PARCIAL MACRODocumento77 páginasDIAPOSITIVAS TERCER PARCIAL MACRODaniela ValladaresAún no hay calificaciones

- Registros en Balanza de Pago ResueltoDocumento10 páginasRegistros en Balanza de Pago Resueltoashley galarcioAún no hay calificaciones

- Tarea 3 de Practica de Contabilidad 1Documento9 páginasTarea 3 de Practica de Contabilidad 1Madelin MosqueaAún no hay calificaciones

- Prueba Contabilidad ICI - Valpo 2016Documento7 páginasPrueba Contabilidad ICI - Valpo 2016luisAún no hay calificaciones

- Foro 10 Caso PracticoDocumento13 páginasForo 10 Caso PracticoVenus PerezAún no hay calificaciones

- Normas contables colombianasDocumento7 páginasNormas contables colombianasRaúl Enrique Navarro BerdugoAún no hay calificaciones

- Ejercicio 1 modulo 4 unidad 2 (1)Documento7 páginasEjercicio 1 modulo 4 unidad 2 (1)Jinnette PerdomoAún no hay calificaciones

- Act. 1 Modulo 4 UNUDAD IIDocumento5 páginasAct. 1 Modulo 4 UNUDAD IIbilly perezAún no hay calificaciones

- Contabilidad superior 1: Operaciones entre casa matriz y sucursalDocumento30 páginasContabilidad superior 1: Operaciones entre casa matriz y sucursalAriela CuelloAún no hay calificaciones

- Act 6 ContabilidadDocumento4 páginasAct 6 ContabilidadJoel Oveimar Jurado Ortiz0% (1)

- Casos Prácticos ContabilidadDocumento11 páginasCasos Prácticos ContabilidadDani JucenAún no hay calificaciones

- Tarea 6Documento5 páginasTarea 6Lenin ToledoAún no hay calificaciones

- CONTABILIDADDocumento5 páginasCONTABILIDADJENIFER DOMITILA CORNELIO BUENOAún no hay calificaciones

- Contabilidad-Modulo 2Documento39 páginasContabilidad-Modulo 2RAUL FERNANDO VELOZ GUERRAAún no hay calificaciones

- Taller Contabilidad Grupo LastimaDocumento22 páginasTaller Contabilidad Grupo LastimaERIK JOEL ACOSTA AIMACAÑAAún no hay calificaciones

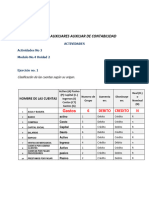

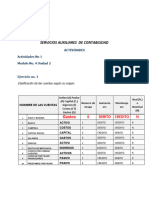

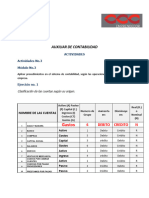

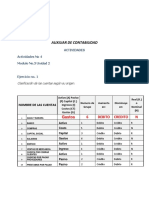

- A3M3Clasificación de Las Cuentas Según Su Origen y Efectos en La Ecuación Contable.Documento5 páginasA3M3Clasificación de Las Cuentas Según Su Origen y Efectos en La Ecuación Contable.MARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Catalogo de CuentasDocumento13 páginasCatalogo de CuentasPablo geovanni Perez gonzalezAún no hay calificaciones

- Actividad No. 2 Modulo 3 CarolinaDocumento5 páginasActividad No. 2 Modulo 3 CarolinaCarolina VargasAún no hay calificaciones

- INFOTEP Clasificación de cuentas y efectos en la ecuación contableDocumento7 páginasINFOTEP Clasificación de cuentas y efectos en la ecuación contableYeysi Bello BelloAún no hay calificaciones

- Actividad # 11 Inversiones PermanentesDocumento8 páginasActividad # 11 Inversiones PermanentesJuan Daniel Saavedra MartinezAún no hay calificaciones

- Capital de TrabajoDocumento3 páginasCapital de TrabajoDavid Osorio CastilloAún no hay calificaciones

- Pauta Ayudantía 1 P200Documento8 páginasPauta Ayudantía 1 P200Paz Valentina Gajardo MuñozAún no hay calificaciones

- Practica de RepasoDocumento6 páginasPractica de RepasoSelene ZaragozaAún no hay calificaciones

- TAREA 1 CGT Elaboración de Estados FinancierosDocumento4 páginasTAREA 1 CGT Elaboración de Estados FinancierosmarleyAún no hay calificaciones

- Simulado Base Forte 01Documento12 páginasSimulado Base Forte 01Gean DuarteAún no hay calificaciones

- González Rodríguez S1 TI Caso Empresa OteloDocumento16 páginasGonzález Rodríguez S1 TI Caso Empresa OteloGabriela SevillaAún no hay calificaciones

- UntitledDocumento16 páginasUntitledDanae cocoletziAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Contratación Internacional + INCOTERMSDocumento23 páginasContratación Internacional + INCOTERMSÓscar Muñoz BiedmaAún no hay calificaciones

- Evolución Teorías Comercio InternacionalDocumento8 páginasEvolución Teorías Comercio InternacionalÓscar Muñoz BiedmaAún no hay calificaciones

- Examen Comercio Exterior 6Documento7 páginasExamen Comercio Exterior 6Óscar Muñoz BiedmaAún no hay calificaciones

- Starbucks y la teoría del modelo UppsalaDocumento2 páginasStarbucks y la teoría del modelo UppsalaÓscar Muñoz BiedmaAún no hay calificaciones

- Adquisición vs creación empresa, franquicia vs filial, tiendas propias vs franquiciasDocumento2 páginasAdquisición vs creación empresa, franquicia vs filial, tiendas propias vs franquiciasÓscar Muñoz BiedmaAún no hay calificaciones

- Ciencia de La Educación - Estatuto EpistemológicoDocumento6 páginasCiencia de La Educación - Estatuto EpistemológicoAna Maria0% (1)

- AL FIN Libre: Primer ActoDocumento5 páginasAL FIN Libre: Primer ActoAsiri Nicole Diaz AsenjoAún no hay calificaciones

- Hard Rock CafeDocumento3 páginasHard Rock CafeAlmendra C. Flores100% (1)

- Domingo XXVII Ord BDocumento7 páginasDomingo XXVII Ord BEmilio Betancur MúneraAún no hay calificaciones

- Sinfip ReinelDocumento52 páginasSinfip Reinelninive reinelAún no hay calificaciones

- Caso Netflix Administracion Estatregica InfografiaDocumento1 páginaCaso Netflix Administracion Estatregica InfografiaGeorge CkresphyAún no hay calificaciones

- Semana 6 Conciliación BancariaDocumento14 páginasSemana 6 Conciliación BancariaLuis CondoriAún no hay calificaciones

- Transporte Internacional de CargaDocumento21 páginasTransporte Internacional de CargaAngelik Castaño BastidasAún no hay calificaciones

- Contexto Histórico de IsaíasDocumento2 páginasContexto Histórico de IsaíasMinor Rodríguez Cortes100% (3)

- Tarea 2 Writing TaskDocumento5 páginasTarea 2 Writing TaskUnd AngAún no hay calificaciones

- Tesis CaTieDocumento138 páginasTesis CaTiefalca0705Aún no hay calificaciones

- Analisis FinancieroDocumento23 páginasAnalisis FinancierofernandoAún no hay calificaciones

- Monografia Los ProcedimientosDocumento14 páginasMonografia Los ProcedimientosRafael Gregorio Aguilar GómezAún no hay calificaciones

- Bloque 2Documento10 páginasBloque 2Carmen Garcia TejedaAún no hay calificaciones

- Medio Ambiente de La Mercadotecnia PDFDocumento6 páginasMedio Ambiente de La Mercadotecnia PDFEdgar I. Cervantes'Aún no hay calificaciones

- Relacionamos Tareas Con Criterios de EvaluaciónDocumento9 páginasRelacionamos Tareas Con Criterios de Evaluación21amjb4858Aún no hay calificaciones

- Informe Junta de Vigilancia 2023Documento4 páginasInforme Junta de Vigilancia 2023Magda Milena RoldanAún no hay calificaciones

- Semana 7 - El NeoclasicismoDocumento37 páginasSemana 7 - El NeoclasicismoJair “IIJererII” E. R.Aún no hay calificaciones

- Los estilos de pensamiento y su influencia en la investigaciónDocumento14 páginasLos estilos de pensamiento y su influencia en la investigaciónjohannelyaAún no hay calificaciones

- Culturas Andinas de BoliviaDocumento1 páginaCulturas Andinas de BoliviaGeromeAún no hay calificaciones

- Desempleo en Colombia Ley de Okun y Curva de Phillips PDFDocumento6 páginasDesempleo en Colombia Ley de Okun y Curva de Phillips PDFEste usuario No ExisteAún no hay calificaciones

- Protocolo derivación convivencia escolarDocumento2 páginasProtocolo derivación convivencia escolarMario Albornoz TorresAún no hay calificaciones

- Resumen Del Economía Social de MercadoDocumento2 páginasResumen Del Economía Social de MercadoCh E RikAún no hay calificaciones

- SENCICO - Preguntas FrecuentesDocumento2 páginasSENCICO - Preguntas FrecuentesKELLY ARIASAún no hay calificaciones

- Los Incas de Vilcabamba para Segundo Grado de SecundariaDocumento5 páginasLos Incas de Vilcabamba para Segundo Grado de SecundariaCesar JulcamoroAún no hay calificaciones

- Nic 20Documento7 páginasNic 20Daniel VilcasAún no hay calificaciones

- Pauta de Actividades Agencia Upi 10Documento16 páginasPauta de Actividades Agencia Upi 10Fernanda SchorrAún no hay calificaciones