También podría gustarte

- Clases Finanzas II (Tema 9)Documento11 páginasClases Finanzas II (Tema 9)Ruben MansillaAún no hay calificaciones

- La Teoría de Sistemas de BertalanffyDocumento3 páginasLa Teoría de Sistemas de BertalanffyRuben MansillaAún no hay calificaciones

- 1 Er ExamenDocumento1 página1 Er ExamenRuben MansillaAún no hay calificaciones

- Dicta MenDocumento4 páginasDicta MenRuben MansillaAún no hay calificaciones

- Sub Gerencia de Gestion de RiesgosDocumento15 páginasSub Gerencia de Gestion de RiesgosRuben MansillaAún no hay calificaciones

- Facultad de Ciencias ContablesDocumento2 páginasFacultad de Ciencias ContablesRuben MansillaAún no hay calificaciones

- Cuestionario Teoria de ValoresDocumento21 páginasCuestionario Teoria de ValoresRuben MansillaAún no hay calificaciones

- Investigacion #1 Dictamenes de AuditoriasDocumento19 páginasInvestigacion #1 Dictamenes de AuditoriasRuben MansillaAún no hay calificaciones

- Parte 4 InformeDocumento1 páginaParte 4 InformeRuben MansillaAún no hay calificaciones

- Unidad 3 PreguntasDocumento2 páginasUnidad 3 PreguntasRuben MansillaAún no hay calificaciones

- Plan DesarrolloDocumento14 páginasPlan DesarrolloRuben MansillaAún no hay calificaciones

- Programa Analitico Derecho Comercial y LaboralDocumento9 páginasPrograma Analitico Derecho Comercial y LaboralRuben MansillaAún no hay calificaciones

- PRACTICO PresupuestoDocumento4 páginasPRACTICO PresupuestoRuben MansillaAún no hay calificaciones

- INFORME Grupo N°8 TRATAMIENTO TRIBUTARIO AL IUEDocumento18 páginasINFORME Grupo N°8 TRATAMIENTO TRIBUTARIO AL IUERuben MansillaAún no hay calificaciones

- IUEDocumento9 páginasIUERuben MansillaAún no hay calificaciones

- Formulario 520 IUEDocumento7 páginasFormulario 520 IUERuben MansillaAún no hay calificaciones

- Ley 843Documento7 páginasLey 843Ruben MansillaAún no hay calificaciones

- Auditoria 2 CuestionarioDocumento5 páginasAuditoria 2 CuestionarioRuben MansillaAún no hay calificaciones

- Clase Finanzas IIDocumento55 páginasClase Finanzas IIRuben MansillaAún no hay calificaciones

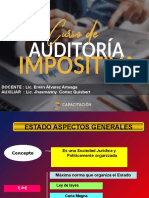

- 1 El Estado Aspectos GeneralesDocumento6 páginas1 El Estado Aspectos GeneralesRuben MansillaAún no hay calificaciones

- El Negocio de Los Delivery en Santa CruzDocumento21 páginasEl Negocio de Los Delivery en Santa CruzRuben MansillaAún no hay calificaciones

- 47) 2do Parcial SRLDocumento6 páginas47) 2do Parcial SRLRuben MansillaAún no hay calificaciones

- 2 Tema Sistema TributarioDocumento11 páginas2 Tema Sistema TributarioRuben MansillaAún no hay calificaciones

- Tablas FinancierasDocumento24 páginasTablas FinancierasRuben MansillaAún no hay calificaciones

- Decreto Movilidad NeivaDocumento10 páginasDecreto Movilidad NeivaPaula Serrano HerreraAún no hay calificaciones

- Aclaración de AMPARO HERNANDEZ BARRANCODocumento2 páginasAclaración de AMPARO HERNANDEZ BARRANCOSueldos DignosAún no hay calificaciones

- Codigo Procesal Civil y Comercial de La NacionDocumento866 páginasCodigo Procesal Civil y Comercial de La NacionMaira BervergiAún no hay calificaciones

- Asistencia Familiar y Soluciones Practicas.Documento17 páginasAsistencia Familiar y Soluciones Practicas.Angel Diego Becerra SomozaAún no hay calificaciones

- INFORME Nº371-2022 - 2do Entregable TayagashaDocumento2 páginasINFORME Nº371-2022 - 2do Entregable TayagashaNINFOMENSION mix INFOANIMEPELICOMIXAún no hay calificaciones

- Designan Subprefectosas Provinciales y Distritales en Dive Resolucion Directoral N 125 2023 in Voi Dgin 2177523 1Documento2 páginasDesignan Subprefectosas Provinciales y Distritales en Dive Resolucion Directoral N 125 2023 in Voi Dgin 2177523 1HéctorAún no hay calificaciones

- Bases Integradas LP 04 2021 Midagri Psi 1 VB 2 20210706 133017 081Documento74 páginasBases Integradas LP 04 2021 Midagri Psi 1 VB 2 20210706 133017 081William LaraAún no hay calificaciones

- Unidad 2 DERECHO PROCESAL CIVILDocumento5 páginasUnidad 2 DERECHO PROCESAL CIVILElizbet CarvajalAún no hay calificaciones

- Sap Caso JokinDocumento22 páginasSap Caso JokinAna LunaAún no hay calificaciones

- Derecho Civil - Tarea 2 - Unidad 1Documento8 páginasDerecho Civil - Tarea 2 - Unidad 1Anita JacquelineAún no hay calificaciones

- Simulación de AudienciaDocumento7 páginasSimulación de AudienciaPaola Bustamante ChafloqueAún no hay calificaciones

- MayoDocumento1 páginaMayorosalba gustinAún no hay calificaciones

- TgeDocumento30 páginasTgefernando montañola cerratoAún no hay calificaciones

- Hechos y Actos JurídicosDocumento38 páginasHechos y Actos JurídicosRaul BritoAún no hay calificaciones

- Correos Electronicos Distrito Judicial de Santa MartaDocumento11 páginasCorreos Electronicos Distrito Judicial de Santa MartaLeonardo Garcia GonzalezAún no hay calificaciones

- Debido Proceso en Sede AdministrativaDocumento19 páginasDebido Proceso en Sede AdministrativaMarianela VidaurreAún no hay calificaciones

- PMD El Paraiso PDFDocumento113 páginasPMD El Paraiso PDFSaudy Jomirca Báez EstévezAún no hay calificaciones

- RD Encargatura ContratadosDocumento2 páginasRD Encargatura ContratadosJose Luis Machaca CopariAún no hay calificaciones

- Diapositivas Rama EjecutivaDocumento15 páginasDiapositivas Rama Ejecutivatempro naimer0% (1)

- CARTA NOTARIAL (Judith) - REVISAR.Documento3 páginasCARTA NOTARIAL (Judith) - REVISAR.rousytaAún no hay calificaciones

- Artículo 133-142Documento5 páginasArtículo 133-142Gabriela Saavedra CcanaAún no hay calificaciones

- Formato Apelacion Empresa Liquidada y UEDocumento2 páginasFormato Apelacion Empresa Liquidada y UEGeraldinne BahamondesAún no hay calificaciones

- Filosofia Etica y Valores de La Unefa Unidad 1Documento6 páginasFilosofia Etica y Valores de La Unefa Unidad 1josé uzcáteguiAún no hay calificaciones

- T2 - DCPDH - Rivera Loayza Doris EnaydaDocumento5 páginasT2 - DCPDH - Rivera Loayza Doris EnaydaJonathan Torres HAún no hay calificaciones

- Presentacion Personas Sui IurisDocumento14 páginasPresentacion Personas Sui Iurisjennifer96xdsAún no hay calificaciones

- Escrito de Temas y SubtemasDocumento7 páginasEscrito de Temas y Subtemasdalai081284Aún no hay calificaciones

- Discapacidad en MéxicoDocumento48 páginasDiscapacidad en MéxicoRO SalgadoAún no hay calificaciones

- Act Apren1 CKRGDocumento14 páginasAct Apren1 CKRGKimberly RuizAún no hay calificaciones

- La Mulota de MacQueenDocumento5 páginasLa Mulota de MacQueenRebecca Mendoza0% (1)

- 2007 Aa PDFDocumento16 páginas2007 Aa PDFOmar SantistebanAún no hay calificaciones

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (179)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (10)

- El Porfiriato y la revolución en la historia de México: Una conversaciónDe EverandEl Porfiriato y la revolución en la historia de México: Una conversaciónCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (56)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- El lobby feroz: Y la sociedad de las influenciasDe EverandEl lobby feroz: Y la sociedad de las influenciasCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)