También podría gustarte

- Cantemos 2. El folklore en la escuela: Canciones y juegos para niños de primaria. Otros ejemplos y aplicaciones.De EverandCantemos 2. El folklore en la escuela: Canciones y juegos para niños de primaria. Otros ejemplos y aplicaciones.Aún no hay calificaciones

- U3 - S4 - Ejercicios para La Actividad Virtual EDUDocumento6 páginasU3 - S4 - Ejercicios para La Actividad Virtual EDUZulma Medalith Gutierrez QuispeAún no hay calificaciones

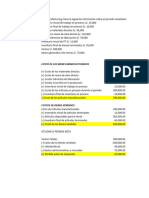

- Ecv4 - Costos y PresupuestosDocumento8 páginasEcv4 - Costos y PresupuestosRodriguez EscorpioAún no hay calificaciones

- Nadir Mercedes Giron CHumacero - Ejercicios de Costos y PresupuestosDocumento6 páginasNadir Mercedes Giron CHumacero - Ejercicios de Costos y PresupuestosmayralizbethbautistasilvaAún no hay calificaciones

- U3 - S4 - Ejercicios para La Actividad VirtualDocumento8 páginasU3 - S4 - Ejercicios para La Actividad VirtualAntonio Andres Duffoo Marroquin50% (4)

- S4 - Costo Por OrdenesDocumento12 páginasS4 - Costo Por OrdenesDeysi Noalcca Gutierrez100% (4)

- Costos y PresupuestosDocumento7 páginasCostos y PresupuestosJonny ZamudioAún no hay calificaciones

- Practica UtpDocumento8 páginasPractica UtpLuzmarina Santusa Huayllani ChuchulloAún no hay calificaciones

- U3 - S4 - Ejercicios para La Actividad Virtual - 2021 II - 1)Documento1 páginaU3 - S4 - Ejercicios para La Actividad Virtual - 2021 II - 1)Jairo Fabian Rodas VilelaAún no hay calificaciones

- Bandeja Recolector de PurgaDocumento10 páginasBandeja Recolector de PurgaGrimaniel MuñozAún no hay calificaciones

- Acv 4Documento4 páginasAcv 4Eddy SullonAún no hay calificaciones

- U3 - S4 - Ejercicios para La Actividad VirtualDocumento6 páginasU3 - S4 - Ejercicios para La Actividad VirtualLorenzo PescioAún no hay calificaciones

- U3 - S4 - Ejercicios para La Actividad Virtual (2021 II - 1)Documento6 páginasU3 - S4 - Ejercicios para La Actividad Virtual (2021 II - 1)Yonathan Durand-aAún no hay calificaciones

- PC2 Grupo 1 ZulmaDocumento11 páginasPC2 Grupo 1 ZulmaZulma Medalith Gutierrez QuispeAún no hay calificaciones

- S - 4 - Ejercicios para La Actividad Virtual - JOHN RUPAY ESPINODocumento6 páginasS - 4 - Ejercicios para La Actividad Virtual - JOHN RUPAY ESPINOLeoD'KimAún no hay calificaciones

- L..U3 - S4 - Ejercicios para La Actividad Virtual (2021 II - 1) - 2066577523Documento10 páginasL..U3 - S4 - Ejercicios para La Actividad Virtual (2021 II - 1) - 2066577523Jeampier Ronceros BendezuAún no hay calificaciones

- PC2 Grupo 2Documento11 páginasPC2 Grupo 2Lorenzo PescioAún no hay calificaciones

- Costos y PresupuestosDocumento6 páginasCostos y PresupuestosBrenda Fasanando FloresAún no hay calificaciones

- Solución Caso de Costos Por Ordenes Tortas PierosDocumento6 páginasSolución Caso de Costos Por Ordenes Tortas Pieroskiara sulcaAún no hay calificaciones

- Caso JKF SOLUCIONDocumento14 páginasCaso JKF SOLUCIONAndrea Castillo ToroAún no hay calificaciones

- (ACV-S04) Ejercicios 04 - ECVDocumento11 páginas(ACV-S04) Ejercicios 04 - ECVJonny ZamudioAún no hay calificaciones

- Distribuidora Reyes Magos InventariosDocumento18 páginasDistribuidora Reyes Magos InventariosKimberlyAún no hay calificaciones

- Practica Dirigida #07 KardetDocumento2 páginasPractica Dirigida #07 KardetRICARDO MARTIN NARVAJA TUANAMAAún no hay calificaciones

- CardexDocumento14 páginasCardexFlor Berenize Mejia CarranzaAún no hay calificaciones

- Ejercicio Kardex Conta Avanzada-1Documento8 páginasEjercicio Kardex Conta Avanzada-1Jazmín EsperanzaAún no hay calificaciones

- GUIA 3 - OmarDocumento15 páginasGUIA 3 - OmarEstefany FunesAún no hay calificaciones

- Semana 2 Pizarra de Trabajo EJERCICIOSDocumento5 páginasSemana 2 Pizarra de Trabajo EJERCICIOSRocio Lopez PaucarAún no hay calificaciones

- Ejercicios para Presentar 3Documento12 páginasEjercicios para Presentar 3Cristhian HernandezAún no hay calificaciones

- Ejercicio de Control Presupuestal Mzo 15Documento5 páginasEjercicio de Control Presupuestal Mzo 15Staly'n HerreraAún no hay calificaciones

- Tarea 8Documento3 páginasTarea 8ANDRY JEFTHSSON SOLORZANO GUERRAAún no hay calificaciones

- Valores de Excel 4Documento11 páginasValores de Excel 4eveAún no hay calificaciones

- Recuperacion de CostosDocumento4 páginasRecuperacion de CostosLlalli HYAún no hay calificaciones

- LAB. 1 DE METODOS DE INVENTARIO - Grupo 5Documento6 páginasLAB. 1 DE METODOS DE INVENTARIO - Grupo 5Juliette GalvezAún no hay calificaciones

- Grupo10 Molina Nuñez Olivos ValerianoDocumento7 páginasGrupo10 Molina Nuñez Olivos ValerianoOlivos castro YhonAún no hay calificaciones

- Cam - Contractual +suspensionDocumento6 páginasCam - Contractual +suspensionCiroAlonsoHoyosAún no hay calificaciones

- SESION 09 CASO-Practico-N - 3-Kardex v2Documento2 páginasSESION 09 CASO-Practico-N - 3-Kardex v2Jair Nanfuñay yafacAún no hay calificaciones

- Kardex 2Documento4 páginasKardex 2Melani Ch'sAún no hay calificaciones

- Practica Modulo 3 InventarioDocumento6 páginasPractica Modulo 3 InventarioLimpiezas Rodriguez100% (1)

- Caso Kardex (1) EjemploDocumento8 páginasCaso Kardex (1) Ejemploleonela gonzales moreAún no hay calificaciones

- Semana 2 Pizarra de TrabajoDocumento5 páginasSemana 2 Pizarra de Trabajoandres galvan villegasAún no hay calificaciones

- Inventario PepsDocumento6 páginasInventario PepsGraciela NavarroAún no hay calificaciones

- Caso Fruto Textil - Palacios Rojas Yelma TaniaDocumento25 páginasCaso Fruto Textil - Palacios Rojas Yelma Taniajose adrian vilchez gonzalesAún no hay calificaciones

- Tarea Regimen SimplificadoDocumento2 páginasTarea Regimen SimplificadoGreivin Elizondo SanchezAún no hay calificaciones

- MP MARCELLA para EstudiantesDocumento6 páginasMP MARCELLA para EstudiantesLuis MejiaAún no hay calificaciones

- Regulacion de TensionDocumento18 páginasRegulacion de TensionFredis Villalobos MirandaAún no hay calificaciones

- Caso III Orden de ProduccionDocumento6 páginasCaso III Orden de ProduccionJuan Luis Abrahán Ccopa SamillanAún no hay calificaciones

- PptiDocumento3 páginasPptiPaul SantiagoAún no hay calificaciones

- Cedula de VariaciónDocumento7 páginasCedula de VariaciónHeydi Valenzuela BustamanteAún no hay calificaciones

- Ejercicio Juego de InventariosDocumento3 páginasEjercicio Juego de InventariosMarius Chavez TelloAún no hay calificaciones

- DESARROLLO DE CASO - MTROCAL S.A (D)Documento14 páginasDESARROLLO DE CASO - MTROCAL S.A (D)INGRID PEREZ LOPEZAún no hay calificaciones

- Contabilidad de Costos 1Documento6 páginasContabilidad de Costos 1CLINICAAún no hay calificaciones

- Costos de Produccion de LecheDocumento4 páginasCostos de Produccion de LechefasduAún no hay calificaciones

- Ejercicio de Control de InventariosDocumento2 páginasEjercicio de Control de InventariosSara N FloresAún no hay calificaciones

- S04.s1 - EjerciciosDocumento6 páginasS04.s1 - Ejerciciosjesus100% (1)

- Métodos de Valuación de Inventarios EjerciciosDocumento4 páginasMétodos de Valuación de Inventarios EjerciciosCARLO JESUS CORNEJO AVILAAún no hay calificaciones

- Actividad 1 T3 19151143Documento11 páginasActividad 1 T3 19151143Edwin EscobedoAún no hay calificaciones

- Corrida Pet Aluminio 2014Documento47 páginasCorrida Pet Aluminio 2014Moisés Morales0% (1)

- Registro de Leche Mediante El Metodo PepsDocumento2 páginasRegistro de Leche Mediante El Metodo Pepstahimary bonillaAún no hay calificaciones

- Registro de Leche Mediante El Metodo PepsDocumento2 páginasRegistro de Leche Mediante El Metodo Pepstahimary bonillaAún no hay calificaciones

- Laboratorio 2Documento3 páginasLaboratorio 2Paola linaresAún no hay calificaciones

- Avance Preyecto de Integador IDocumento95 páginasAvance Preyecto de Integador IPaola linaresAún no hay calificaciones

- Aleaciones Aceradas Avance 4Documento11 páginasAleaciones Aceradas Avance 4Paola linaresAún no hay calificaciones

- Semana 5Documento6 páginasSemana 5Paola linaresAún no hay calificaciones

- Avance 1 ESTADISTICA INFERENCIALDocumento26 páginasAvance 1 ESTADISTICA INFERENCIALPaola linaresAún no hay calificaciones

- Seminario Cepre UndacDocumento2 páginasSeminario Cepre UndacJheferzon PachecoAún no hay calificaciones

- Tratamiento Alternativo de Costos Financieros PDFDocumento7 páginasTratamiento Alternativo de Costos Financieros PDFRodrigo AlvaresAún no hay calificaciones

- Importacion de AccesoriosDocumento11 páginasImportacion de AccesoriosCambiar EL Pasado Ifet DecididaAún no hay calificaciones

- Beetrack Ebook - Desafos Logsticos en Los Despachos PDFDocumento20 páginasBeetrack Ebook - Desafos Logsticos en Los Despachos PDFJOSEROADIAZ100% (2)

- Manejo de Informes y Comité de ObraDocumento114 páginasManejo de Informes y Comité de ObraAngel Nuñez HizoAún no hay calificaciones

- Instrumento ConstitutivoDocumento9 páginasInstrumento ConstitutivoAgus GallardoAún no hay calificaciones

- Investigación 3 - Denyse LozadaDocumento19 páginasInvestigación 3 - Denyse LozadaDenyse Lv100% (1)

- 3 El - Sistema - Financiero - en - BoliviaDocumento38 páginas3 El - Sistema - Financiero - en - BoliviaJimena Apaza GuachallaAún no hay calificaciones

- Ejercicio Tabla Dinámica 1Documento5 páginasEjercicio Tabla Dinámica 1Daniel Felipe SanchezAún no hay calificaciones

- Clase .... Retencion en La Fuente - 1 Abril 2020Documento8 páginasClase .... Retencion en La Fuente - 1 Abril 2020AndreaValderramaAún no hay calificaciones

- Causales de La QuiebraDocumento10 páginasCausales de La QuiebraDeisy CureAún no hay calificaciones

- ACTIVIDAD 3 Diseño de PlantaDocumento11 páginasACTIVIDAD 3 Diseño de PlantaJesus Fabian ArenasAún no hay calificaciones

- Verasym Final Unificado Actualizado 20.02.23 - 1Documento183 páginasVerasym Final Unificado Actualizado 20.02.23 - 1NelsonAún no hay calificaciones

- Documento de MovilidadDocumento4 páginasDocumento de Movilidadjuan nuñezAún no hay calificaciones

- Contabilidad AvicolaDocumento7 páginasContabilidad AvicolaPavel CalderónAún no hay calificaciones

- Grupo 5 - ExposicionDocumento24 páginasGrupo 5 - ExposicionTALITA STEFANY TUESTA RODRIGUEZAún no hay calificaciones

- Principios de La Responsabilidad Sociales de Las OrganizacionesDocumento24 páginasPrincipios de La Responsabilidad Sociales de Las OrganizacionesMarilyn Távara CamposAún no hay calificaciones

- Activida 3 Compra y AbastecimientoDocumento4 páginasActivida 3 Compra y AbastecimientoScarlett Nuñez zamoranoAún no hay calificaciones

- Las Necesidades Del Comprador Y Su Importancia para La EmpresaDocumento19 páginasLas Necesidades Del Comprador Y Su Importancia para La EmpresaGarcía Abdiel EduardoAún no hay calificaciones

- La FacturaDocumento27 páginasLa FacturaPedro Jefte Camberos LafuenteAún no hay calificaciones

- Auditoría Recursos Humanos (Alicorp)Documento7 páginasAuditoría Recursos Humanos (Alicorp)Adri IngridAún no hay calificaciones

- Que Es El Punto de EquilibrioDocumento3 páginasQue Es El Punto de EquilibrioFRANCISCA VICENTEAún no hay calificaciones

- Cuestionanio NIA 701Documento3 páginasCuestionanio NIA 701adriAún no hay calificaciones

- Modelos Estratégicos de OperacionesDocumento44 páginasModelos Estratégicos de OperacionesStephanie TorresAún no hay calificaciones

- Fundamento Legal de La Contabilidad - 613Documento1 páginaFundamento Legal de La Contabilidad - 613Santiago MagueyAún no hay calificaciones

- Etica UfgDocumento3 páginasEtica UfgAlejandra MongeAún no hay calificaciones

- Agenda Sectorial de Habitat y ViviendaDocumento120 páginasAgenda Sectorial de Habitat y Viviendaamanda diazAún no hay calificaciones

- YANIRA PARRA - Desarrollo de Herramientas GerencialesDocumento14 páginasYANIRA PARRA - Desarrollo de Herramientas GerencialesPabón Nina Adiel NoelAún no hay calificaciones

- CAP-SGA-003 Mantenimiento y Uso SGADocumento10 páginasCAP-SGA-003 Mantenimiento y Uso SGAMelanie BenitesAún no hay calificaciones

- Activo BiológicoDocumento17 páginasActivo BiológicoJorge LuisAún no hay calificaciones