También podría gustarte

- Escrito - Esquela Citacion 220022020067Documento4 páginasEscrito - Esquela Citacion 220022020067Cupido Sanchez83% (6)

- Ejercicios Resueltos de Renta de 1era y 2daDocumento5 páginasEjercicios Resueltos de Renta de 1era y 2darogerqf100% (1)

- Ejercicios NIC 12Documento6 páginasEjercicios NIC 12Pamela VillanuevaAún no hay calificaciones

- Sanciones Administrativa Ambiental - Aud. Del Medio AmbienteDocumento16 páginasSanciones Administrativa Ambiental - Aud. Del Medio AmbienteOrlando Ruiz NovoaAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento17 páginasBalance General y Estado de ResultadosOrlando Ruiz Novoa100% (1)

- Caso RepsolDocumento5 páginasCaso RepsolOrlando Ruiz NovoaAún no hay calificaciones

- Resumen de La Ejecución de La AuditoríaDocumento3 páginasResumen de La Ejecución de La AuditoríaOrlando Ruiz NovoaAún no hay calificaciones

- Informe Resumen de La Planificación de La AuditoríaDocumento4 páginasInforme Resumen de La Planificación de La AuditoríaOrlando Ruiz NovoaAún no hay calificaciones

- Gestion Ambiental y Desarrollo SostenibleDocumento1 páginaGestion Ambiental y Desarrollo SostenibleOrlando Ruiz NovoaAún no hay calificaciones

- Memorandum de PlaneamientoDocumento8 páginasMemorandum de PlaneamientoOrlando Ruiz NovoaAún no hay calificaciones

- C. Tributos 3Documento8 páginasC. Tributos 3Orlando Ruiz NovoaAún no hay calificaciones

- Resumen - Normas de La AuditoriaDocumento4 páginasResumen - Normas de La AuditoriaOrlando Ruiz NovoaAún no hay calificaciones

- Actividad 10 - TributosDocumento11 páginasActividad 10 - TributosOrlando Ruiz NovoaAún no hay calificaciones

- Actividad 7 - Int. A La Cont. de Inst. FinancierasDocumento4 páginasActividad 7 - Int. A La Cont. de Inst. FinancierasOrlando Ruiz NovoaAún no hay calificaciones

- Actividad 10 - Conta. Inst. FinancierasDocumento4 páginasActividad 10 - Conta. Inst. FinancierasOrlando Ruiz NovoaAún no hay calificaciones

- Cuál Es El Objetivo de La Planificación AmbientalDocumento2 páginasCuál Es El Objetivo de La Planificación AmbientalOrlando Ruiz NovoaAún no hay calificaciones

- Actividad 9 - TributosDocumento9 páginasActividad 9 - TributosOrlando Ruiz NovoaAún no hay calificaciones

- Como Empezar Una Tesis y Como Elegir El TemaDocumento3 páginasComo Empezar Una Tesis y Como Elegir El TemaOrlando Ruiz NovoaAún no hay calificaciones

- El Problema No Es ProblemaDocumento3 páginasEl Problema No Es ProblemaOrlando Ruiz NovoaAún no hay calificaciones

- El Valor Del Uso Del Presupuesto en Las PymesDocumento8 páginasEl Valor Del Uso Del Presupuesto en Las PymesOrlando Ruiz NovoaAún no hay calificaciones

- Actividad 09 - Instituciones FinancierasDocumento3 páginasActividad 09 - Instituciones FinancierasOrlando Ruiz NovoaAún no hay calificaciones

- Base de Datos ResueltaDocumento41 páginasBase de Datos ResueltaOrlando Ruiz NovoaAún no hay calificaciones

- Jueves de Estados FinancierosDocumento9 páginasJueves de Estados FinancierosOrlando Ruiz NovoaAún no hay calificaciones

- Corre Laci Ó NYC Hi CuadroDocumento45 páginasCorre Laci Ó NYC Hi CuadroOrlando Ruiz NovoaAún no hay calificaciones

- Auditoría Examen 1Documento16 páginasAuditoría Examen 1Orlando Ruiz NovoaAún no hay calificaciones

- Tributacion ExperimentalDocumento19 páginasTributacion Experimentalespin imba elizeth emileneAún no hay calificaciones

- SunatDocumento3 páginasSunatAnonymous Tk5w8KkjkAún no hay calificaciones

- Guia Formularios +01 2015Documento27 páginasGuia Formularios +01 2015Elo YlavidaAún no hay calificaciones

- Recibo Por HonorarioDocumento4 páginasRecibo Por HonorarioGeorge Reategui QuirozAún no hay calificaciones

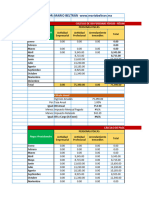

- Plantilla de Excel para Gestion de Impuestos Autonomos 1Documento62 páginasPlantilla de Excel para Gestion de Impuestos Autonomos 1JORGEAún no hay calificaciones

- Mecanica Pagos ProvisionalesDocumento15 páginasMecanica Pagos ProvisionalesFaba ZavalaAún no hay calificaciones

- Declaracion Sunat 709 GoldisDocumento4 páginasDeclaracion Sunat 709 GoldisThalia Margitt Umpire RuizAún no hay calificaciones

- Constancia MEGMDocumento6 páginasConstancia MEGMLuz Martinez VeraAún no hay calificaciones

- Proyección Impuesto Renta HonorariosDocumento4 páginasProyección Impuesto Renta HonorariosIlder CruzAún no hay calificaciones

- Cálculo de ISRDocumento1 páginaCálculo de ISRCarla CaraballoAún no hay calificaciones

- Ejercicio de Aplicación Cierre Contable 2021-1Documento10 páginasEjercicio de Aplicación Cierre Contable 2021-1Memo ArgoteAún no hay calificaciones

- Tablas y Tarifas ISR 2022Documento48 páginasTablas y Tarifas ISR 2022Jorge Franco FAún no hay calificaciones

- Calculadora ReSiCoDocumento6 páginasCalculadora ReSiCoKarla Nayelli Zerecero OrtizAún no hay calificaciones

- Actividad 2 Jose Arturo G.R.Documento20 páginasActividad 2 Jose Arturo G.R.JOSE ARTURO GOMEZ ROMEROAún no hay calificaciones

- Elaboracion Declaracion de Renta Actividad 4Documento4 páginasElaboracion Declaracion de Renta Actividad 4MARGARETH PACHECO ARTEAGA100% (1)

- Certificado de Rem - Ret de Quinta - Rodriguez Figueroa - Cesar AugustoDocumento1 páginaCertificado de Rem - Ret de Quinta - Rodriguez Figueroa - Cesar AugustoCesar Augusto Rodriguez FigueroaAún no hay calificaciones

- Casilla 361Documento8 páginasCasilla 361nilton manzano diazAún no hay calificaciones

- 625 TiconaDocumento5 páginas625 Ticonamarvin ticonaAún no hay calificaciones

- Anexo 8 RM 110121Documento17 páginasAnexo 8 RM 110121joshua cortes piñaAún no hay calificaciones

- Legislacion Calculo de Isr de AepfDocumento66 páginasLegislacion Calculo de Isr de AepfJEMIMA BARRAGÁN ARGÜELLESAún no hay calificaciones

- Recargos y Actualizacion v2013Documento12 páginasRecargos y Actualizacion v2013Victor Manuel Cota MorenoAún no hay calificaciones

- Casos Practicos de Impuesto A La RentaDocumento18 páginasCasos Practicos de Impuesto A La RentaNathy SalaZarAún no hay calificaciones

- Calculadora ReSiCoDocumento6 páginasCalculadora ReSiCobolonjavierAún no hay calificaciones

- Renta de 5ta Categoria Remuneracion VariableDocumento29 páginasRenta de 5ta Categoria Remuneracion VariableNuri JimanAún no hay calificaciones

- RXH JUNIODocumento21 páginasRXH JUNIORicardo CutisacaAún no hay calificaciones

- Victor GuachaminDocumento14 páginasVictor GuachaminXIMENAAún no hay calificaciones

- Tablas ISR 2023Documento14 páginasTablas ISR 2023Lic. MayrenAún no hay calificaciones