También podría gustarte

- Astrología FinanciereaDocumento43 páginasAstrología FinanciereaAgustin Yanguas100% (6)

- $100m OffersDocumento138 páginas$100m OffersAndre Inostroza25% (4)

- Ejercicios Evaluacion FinancieraDocumento7 páginasEjercicios Evaluacion Financiera1jtzAún no hay calificaciones

- Acta de Constitucion Del Proyecto-Grupo 5Documento7 páginasActa de Constitucion Del Proyecto-Grupo 5Juan Carlos seminarioAún no hay calificaciones

- Metodo DupointDocumento121 páginasMetodo DupointValeria AlmeidaAún no hay calificaciones

- Clase 11 - Ingeniería Económica - 2017-2Documento34 páginasClase 11 - Ingeniería Económica - 2017-2Luis Felipe Cam ChiangAún no hay calificaciones

- Copia de Ejercicios Resueltos y para Resolver de VPN, Tir, PR - Revisados - HDCDocumento56 páginasCopia de Ejercicios Resueltos y para Resolver de VPN, Tir, PR - Revisados - HDCLiby QuirogaAún no hay calificaciones

- Ep Finanzas Ii 2015-2 (Solucionario) - Mayo - 2020Documento7 páginasEp Finanzas Ii 2015-2 (Solucionario) - Mayo - 2020Paola Malena ROMERO VILLANUEVAAún no hay calificaciones

- Ejercicios Ratios Financieros y Estado de Origen y Aplicacion de Fondos - XLSX 2022Documento3 páginasEjercicios Ratios Financieros y Estado de Origen y Aplicacion de Fondos - XLSX 2022Dirt BikeAún no hay calificaciones

- Presupuestos Práctica 2Documento45 páginasPresupuestos Práctica 2Delsy AhimilycAún no hay calificaciones

- Solucionario - Semana #17 - Ordinario 2017-IDocumento45 páginasSolucionario - Semana #17 - Ordinario 2017-Icontabilidad2bAún no hay calificaciones

- Punto Fino - Avance - Equipo SalverredyDocumento3 páginasPunto Fino - Avance - Equipo SalverredyBzCrespinAún no hay calificaciones

- Planeamiento y ControlDocumento11 páginasPlaneamiento y Controldorita chanduviAún no hay calificaciones

- Finanzas de Corto Plazo (Presentación)Documento19 páginasFinanzas de Corto Plazo (Presentación)Rose MejiaAún no hay calificaciones

- Reflotamiento Empresa Computadoras-Situación Del EntornoDocumento12 páginasReflotamiento Empresa Computadoras-Situación Del EntornoAngel Martel RamirezAún no hay calificaciones

- DupontDocumento11 páginasDupontRandy Amed Pachamango LuisAún no hay calificaciones

- Ejercicio 9Documento4 páginasEjercicio 9Victoria CastilloAún no hay calificaciones

- Ejercicio de Flujo de CajaDocumento2 páginasEjercicio de Flujo de CajaMiguel Angel Vargas RuizAún no hay calificaciones

- Simuladores Negocios Toma DecisionesDocumento12 páginasSimuladores Negocios Toma DecisionesVikOo JLoAún no hay calificaciones

- Casos - Preguntas Semana 3Documento7 páginasCasos - Preguntas Semana 3Antonio RoqueAún no hay calificaciones

- ProyectoDocumento12 páginasProyectoEduardo Barrantes RamosAún no hay calificaciones

- EjerciciosDocumento16 páginasEjerciciospablov922Aún no hay calificaciones

- Caso 3 Karen RosasDocumento37 páginasCaso 3 Karen Rosasnatalia perez almanzaAún no hay calificaciones

- Leasing - Tasa de InteresDocumento142 páginasLeasing - Tasa de InteresEneida Varon LopezAún no hay calificaciones

- Taller Video La METADocumento2 páginasTaller Video La METAjonas palenciaAún no hay calificaciones

- Caso Simulacion Eeff Alumnos 2008Documento10 páginasCaso Simulacion Eeff Alumnos 2008Julio César Talledo De Lama0% (1)

- Herramienta Excel de ApoyoDocumento52 páginasHerramienta Excel de Apoyoelizabeth2005Aún no hay calificaciones

- Costos FijosDocumento7 páginasCostos FijosLeonel Medina RojasAún no hay calificaciones

- FCL EvaluacionDocumento6 páginasFCL EvaluacionAlejandro Sebastian Romero CisnerosAún no hay calificaciones

- ML de Analisis Financiero GrupoDocumento20 páginasML de Analisis Financiero GrupoFiorella Morales JiménezAún no hay calificaciones

- ConcretecDocumento43 páginasConcretecbradAún no hay calificaciones

- Problema de Indice de ProductividadDocumento4 páginasProblema de Indice de ProductividadAlexis SalasAún no hay calificaciones

- T3 EDP USACH AdmiDocumento4 páginasT3 EDP USACH AdmiCamila Gutierres0% (1)

- Productos de Metal BDocumento6 páginasProductos de Metal BbosquitoasAún no hay calificaciones

- Video Cuello de BotellaDocumento3 páginasVideo Cuello de BotellaANDRES GOMEZ NOBLEGAAún no hay calificaciones

- CONTROL de LECTURA 01 - Marco Fernando Cueto OrtechoDocumento3 páginasCONTROL de LECTURA 01 - Marco Fernando Cueto OrtechoEl LionAún no hay calificaciones

- Examen Finanzas DatosDocumento4 páginasExamen Finanzas DatosKimyiun Soo LuceroAún no hay calificaciones

- Tareasemana4 HermanMancillaDocumento10 páginasTareasemana4 HermanMancillaherman_mancillaAún no hay calificaciones

- 23 Cierre ContableDocumento12 páginas23 Cierre Contablejhunior alexanderAún no hay calificaciones

- Construccion Del Flujo de CajaDocumento52 páginasConstruccion Del Flujo de CajaJose Luis Villar VelasquezAún no hay calificaciones

- Previsión para Deudores IncobrablesDocumento2 páginasPrevisión para Deudores IncobrablesMartin QuimarAún no hay calificaciones

- ANUALIDADESDocumento7 páginasANUALIDADESDenisse Mina RoseroAún no hay calificaciones

- Finanzas CorporativasDocumento153 páginasFinanzas Corporativasricardo angel nuñezAún no hay calificaciones

- Asientos de Ajuste PDFDocumento64 páginasAsientos de Ajuste PDFKristhian N. Paredes AvilaAún no hay calificaciones

- Comprender Van TirDocumento10 páginasComprender Van TirYeny ValderramaAún no hay calificaciones

- Copia de 291181959-GUIA-2-Gestion-FinancieraDocumento103 páginasCopia de 291181959-GUIA-2-Gestion-FinancieraIdaly VillegasAún no hay calificaciones

- Propuesta Semana 2 Martes 2022 Avance FinalDocumento22 páginasPropuesta Semana 2 Martes 2022 Avance FinalRenzo Alberto Osorio LenchAún no hay calificaciones

- Mapa Conceptual de Contabilidad Financiera Cap 5Documento1 páginaMapa Conceptual de Contabilidad Financiera Cap 5Angel Isai Torres RamirezAún no hay calificaciones

- Presupuesto de EfectivoDocumento5 páginasPresupuesto de EfectivoSammir SandovalAún no hay calificaciones

- Ejercicio p11.17Documento7 páginasEjercicio p11.17Sofía CastilloAún no hay calificaciones

- Cuello de BotellaDocumento3 páginasCuello de BotellaS Israel Hndz F0% (1)

- Semana 10 SensibilizaciónDocumento27 páginasSemana 10 SensibilizaciónConstanza Fernandez NùñezAún no hay calificaciones

- Contabilizaciones Retefuente, Reteiva, ReteicaDocumento17 páginasContabilizaciones Retefuente, Reteiva, ReteicaJairo Orlando Duran RamirezAún no hay calificaciones

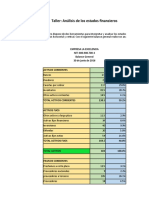

- Taller - Análisis de Los Estados FinancierosDocumento4 páginasTaller - Análisis de Los Estados FinancierosPaola AldanaAún no hay calificaciones

- Solucion Caso Analisis Variaciones Sport Semana 4Documento6 páginasSolucion Caso Analisis Variaciones Sport Semana 4JoseAún no hay calificaciones

- Ivan Villalba - MatFinDocumento8 páginasIvan Villalba - MatFinPedro MoscosoAún no hay calificaciones

- Manual FuncionesDocumento81 páginasManual FuncionesMelijey TorresAún no hay calificaciones

- Ejercicios para Hacer WebDocumento14 páginasEjercicios para Hacer WebCRISTIAN GARCIA CARDENAS DOCENTE100% (1)

- EJERCICIOS - Analisis - Financiero Vertical y HorizontalDocumento8 páginasEJERCICIOS - Analisis - Financiero Vertical y HorizontalJeidy Ortiz Hdz100% (1)

- Ratios PracticaDocumento6 páginasRatios PracticaJohn VegaAún no hay calificaciones

- 665 MR - TSP - 2020-1Documento8 páginas665 MR - TSP - 2020-1cbena1967Aún no hay calificaciones

- Presentacion Costos y PresupuestosDocumento46 páginasPresentacion Costos y PresupuestosWilson Murillo CalsinAún no hay calificaciones

- 665 MR - TSP - 2020-1Documento8 páginas665 MR - TSP - 2020-1neyrubis100% (1)

- Metal Grating Colombia SasDocumento8 páginasMetal Grating Colombia SasdwilfranAún no hay calificaciones

- 06 - Evaluacion Tecnologica de Lagunas de Estabilizacion PDFDocumento9 páginas06 - Evaluacion Tecnologica de Lagunas de Estabilizacion PDFdwilfranAún no hay calificaciones

- Ult Gerfor ConstruccionDocumento4 páginasUlt Gerfor ConstrucciondwilfranAún no hay calificaciones

- Precios EquiposDocumento2 páginasPrecios Equiposdwilfran100% (3)

- Juan Piedrahita - RiosDocumento28 páginasJuan Piedrahita - RiosdwilfranAún no hay calificaciones

- PREPLIDocumento171 páginasPREPLIdwilfranAún no hay calificaciones

- Sharp-Ar 5220Documento2 páginasSharp-Ar 5220dwilfranAún no hay calificaciones

- Catalogo Met AlexDocumento18 páginasCatalogo Met AlexdwilfranAún no hay calificaciones

- H V TecnologoDocumento10 páginasH V TecnologodwilfranAún no hay calificaciones

- Informe de Pasantias AimeDocumento33 páginasInforme de Pasantias AimeGermanCanchicaAún no hay calificaciones

- Expo Reservas OficialesDocumento9 páginasExpo Reservas OficialesLuis Fernando RavellAún no hay calificaciones

- Tipo de Cambio en Honduras ECONOMIADocumento4 páginasTipo de Cambio en Honduras ECONOMIAJose Vega100% (1)

- DIAGRAMAS DE FLUJO DannaDocumento2 páginasDIAGRAMAS DE FLUJO Dannamariapaulav94Aún no hay calificaciones

- Presupuesto MaestroDocumento26 páginasPresupuesto MaestroVladimir Neoverjer HBAún no hay calificaciones

- Preguntas Examen TeoricoDocumento10 páginasPreguntas Examen TeoricoSantiago Arce PiloAún no hay calificaciones

- AcciTradeCoach - Diversificar Una InversionDocumento2 páginasAcciTradeCoach - Diversificar Una InversionAcilegna HeAún no hay calificaciones

- Guia 32 Riesgos Financieros Del Ente Economico.Documento10 páginasGuia 32 Riesgos Financieros Del Ente Economico.Sandra RojasAún no hay calificaciones

- Tema 4. Economia PersonalDocumento18 páginasTema 4. Economia PersonalcaneteoiAún no hay calificaciones

- Banca InternacionalDocumento1 páginaBanca InternacionaldanielaAún no hay calificaciones

- Clase 4 27 de Febrero 2021 Fondo Monetario, Banco MundialDocumento40 páginasClase 4 27 de Febrero 2021 Fondo Monetario, Banco MundialCharly ColindresAún no hay calificaciones

- Grupo 1 Secc. K NIC 21 10.30Documento11 páginasGrupo 1 Secc. K NIC 21 10.30Nery Mauricio Gomez AguilarAún no hay calificaciones

- 234 Formato71Documento18 páginas234 Formato71Frank MottaAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento3 páginasValor Del Dinero en El TiempoMariana SilvaAún no hay calificaciones

- Capacitación R. CreditoDocumento18 páginasCapacitación R. CreditoAbel VegaAún no hay calificaciones

- Aplicar El Regimen de RetencionesDocumento4 páginasAplicar El Regimen de RetencionesRodney HoustonAún no hay calificaciones

- Moneda Extranjera y Caja de AhorrosDocumento4 páginasMoneda Extranjera y Caja de AhorrosBARCIA MicaelaAún no hay calificaciones

- Taller 1 Analisis Financiero Vertical y HorizontalDocumento27 páginasTaller 1 Analisis Financiero Vertical y HorizontalMaria Del Carmen Consuelo Pataquiva RodriguezAún no hay calificaciones

- TP 6 ContabilidadDocumento8 páginasTP 6 ContabilidadSahira CañeteAún no hay calificaciones

- Mecanismos de Pago y Aspectos de Seguridad.Documento31 páginasMecanismos de Pago y Aspectos de Seguridad.Mile OspinaAún no hay calificaciones

- Cuadro Comparativo IIDocumento5 páginasCuadro Comparativo IIAna AguilarAún no hay calificaciones

- Lista Cadenas Maiceras 03 11 2022Documento3 páginasLista Cadenas Maiceras 03 11 2022Carlos FiorinoAún no hay calificaciones

- Leche Gloria 1er Trim 2023Documento61 páginasLeche Gloria 1er Trim 2023023101293hAún no hay calificaciones

- Matemática InterculturalDocumento14 páginasMatemática Interculturalgerson chero custodioAún no hay calificaciones

- 03 Crédito PúblicoDocumento19 páginas03 Crédito PúblicoNicolas RamirezAún no hay calificaciones

- Aspectos Legales de MatDocumento11 páginasAspectos Legales de Matapi-3797664Aún no hay calificaciones

- Credva EvaluacionDocumento4 páginasCredva EvaluacionJose MirandaAún no hay calificaciones