También podría gustarte

- Tarea 1.1 Aspectos Fundamentales de Los PresupuestosDocumento5 páginasTarea 1.1 Aspectos Fundamentales de Los PresupuestosMarilessy Ramirez Rodriguez0% (1)

- Tarea 2.1. Investigación Documental Unidad II S.CDocumento3 páginasTarea 2.1. Investigación Documental Unidad II S.Ccaroline riveraAún no hay calificaciones

- Práctica Moneda y Banca 7Documento3 páginasPráctica Moneda y Banca 7Laydy Perez VasquezAún no hay calificaciones

- Práctica#1 Mat FinancieraDocumento7 páginasPráctica#1 Mat FinancieraRichard NinAún no hay calificaciones

- Estado de Ganancias y PerdidasDocumento4 páginasEstado de Ganancias y PerdidasJese SafiroAún no hay calificaciones

- Practica Grupal No 4. AnualidadesDocumento4 páginasPractica Grupal No 4. AnualidadesManuel de Jesús Celeste100% (1)

- La Historia de Los Impuestos en La República DominicanaDocumento4 páginasLa Historia de Los Impuestos en La República Dominicanamarcos ortegaAún no hay calificaciones

- Analsisi Diferencial 17 Oct 09Documento24 páginasAnalsisi Diferencial 17 Oct 09camilahernandez1929Aún no hay calificaciones

- Presupuesto Empresarial I Trabajo Final Grupo 4Documento28 páginasPresupuesto Empresarial I Trabajo Final Grupo 4Franchellys ConstanzoAún no hay calificaciones

- Unidad 1aDocumento31 páginasUnidad 1aAnastasia Baez VizcainoAún no hay calificaciones

- Resumen de Sistemas de Contabilidad GeneralDocumento13 páginasResumen de Sistemas de Contabilidad GeneralJaileneAún no hay calificaciones

- Practica 2.2 Tributacuon 1, Recargo e InteresDocumento11 páginasPractica 2.2 Tributacuon 1, Recargo e InteresMeraly Linette Santana VasquezAún no hay calificaciones

- P1-Teoria de Muertreo - Angel MejiaDocumento3 páginasP1-Teoria de Muertreo - Angel MejiaAnderson Santana AybarAún no hay calificaciones

- Practica 5Documento1 páginaPractica 5cpyin88Aún no hay calificaciones

- Practica No 1 Unidad IDocumento9 páginasPractica No 1 Unidad INaruto ShipudenAún no hay calificaciones

- Practica Final Estadistica IIDocumento2 páginasPractica Final Estadistica IIMYK MULTICOPIAAún no hay calificaciones

- Registros contables de entidades fabrilesDocumento78 páginasRegistros contables de entidades fabrilesHéctor Iván GarcíaAún no hay calificaciones

- Guía de Estudio de La Unidad 4Documento16 páginasGuía de Estudio de La Unidad 4Maria JoseAún no hay calificaciones

- Pagos Parciales A Interés SimpleDocumento7 páginasPagos Parciales A Interés SimpleLuis Enrique100% (1)

- Matemáticas financieras: DescuentosDocumento6 páginasMatemáticas financieras: DescuentosLaydy Perez Vasquez0% (1)

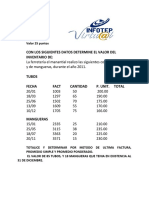

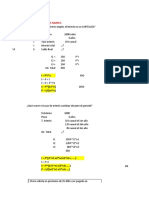

- Determina valor inventario ferretería con métodos última factura, promedio simple y ponderadoDocumento2 páginasDetermina valor inventario ferretería con métodos última factura, promedio simple y ponderadoPaola Espinal100% (1)

- 4.1.2 Metodo de Razones EstandarDocumento7 páginas4.1.2 Metodo de Razones EstandarIzharAún no hay calificaciones

- Unidad 4Documento6 páginasUnidad 4bryantAún no hay calificaciones

- Trabajo Investigacion Contabilidad Adm. 2Documento17 páginasTrabajo Investigacion Contabilidad Adm. 2adriana rivas pujolsAún no hay calificaciones

- Razones FinancieraDocumento3 páginasRazones FinancieraBeltres CoraimaAún no hay calificaciones

- 10 Balanza de PagosDocumento2 páginas10 Balanza de PagosJuan CoronelAún no hay calificaciones

- Frecuencia de ConversiónDocumento1 páginaFrecuencia de ConversiónIlse JoletteAún no hay calificaciones

- Cuestionario Materias PrimasDocumento1 páginaCuestionario Materias PrimasElianny Mejia MotaAún no hay calificaciones

- ClaseDocumento3 páginasClaseLUZ MANUELA100% (1)

- Funciones de Un Analista de Sistemas Como Agente de CambioDocumento2 páginasFunciones de Un Analista de Sistemas Como Agente de CambioDaniel CastilloAún no hay calificaciones

- Ciclo ContableDocumento1 páginaCiclo ContablePenelope Lisbeth Rodriguez LopezAún no hay calificaciones

- Análisis Vertical y Horizontal de Los Estados FinancierosDocumento4 páginasAnálisis Vertical y Horizontal de Los Estados FinancierosJulian LopezAún no hay calificaciones

- Tarea 3.1 XAVIER POLANCO GREEN 100036924Documento6 páginasTarea 3.1 XAVIER POLANCO GREEN 100036924Xavier PolancoAún no hay calificaciones

- Sistemas de Acumulación de CostosDocumento7 páginasSistemas de Acumulación de CostosTHE BEST MÚSIC ONLINEAún no hay calificaciones

- Ejemplo 2da Parte ProyectoDocumento8 páginasEjemplo 2da Parte ProyectoZayra RodriguezAún no hay calificaciones

- Practica 001 G PymesDocumento1 páginaPractica 001 G PymesAngel R Casado Aguasvivas0% (1)

- Sujeidymorillo Practica Punto de EquilibrioDocumento5 páginasSujeidymorillo Practica Punto de EquilibrioLuisanna MorilloAún no hay calificaciones

- Exposicion - GastosDocumento15 páginasExposicion - GastosycnikaAún no hay calificaciones

- Semana 2.3 Diagramas PERT Parte 1Documento18 páginasSemana 2.3 Diagramas PERT Parte 1Rolando ArqqueAún no hay calificaciones

- Ejercicios para Resolver.Documento2 páginasEjercicios para Resolver.wilson lopezAún no hay calificaciones

- Escuela de EconomiaDocumento3 páginasEscuela de EconomiaNathaly AlmonteAún no hay calificaciones

- Practica. Relación Costo-Volumen-Utilidad - NUBEDocumento2 páginasPractica. Relación Costo-Volumen-Utilidad - NUBERafael DE LA RosaAún no hay calificaciones

- Trabajo Final Listo (Cristian)Documento12 páginasTrabajo Final Listo (Cristian)Ricardo Enmanuel Sosa YaporAún no hay calificaciones

- Tarea 7 BALANZA DE COMPROBACIONDocumento2 páginasTarea 7 BALANZA DE COMPROBACIONYoan GalvezAún no hay calificaciones

- 2.5 Ejercicios Créditos Refaccionarios PDFDocumento2 páginas2.5 Ejercicios Créditos Refaccionarios PDFReynaldo HernandezAún no hay calificaciones

- Tarea 3.2 Patria Villaman GDocumento10 páginasTarea 3.2 Patria Villaman Gpatria villamanAún no hay calificaciones

- I CUESTIONARIO I 1 de Que Se Ocupa La CoDocumento13 páginasI CUESTIONARIO I 1 de Que Se Ocupa La Conael luciano100% (1)

- Practica Grupal #1 Grupo#1 Sist Inf. Gerencial Secc14Documento4 páginasPractica Grupal #1 Grupo#1 Sist Inf. Gerencial Secc14yenery gonzalezAún no hay calificaciones

- Dahiana de Leon Sanchez-Act. 3.2Documento3 páginasDahiana de Leon Sanchez-Act. 3.2Rhoddel JimenezAún no hay calificaciones

- Ejercicios de ContabilidadDocumento1 páginaEjercicios de ContabilidadPedro Aicrag100% (1)

- ModeloCVU-sillasDocumento4 páginasModeloCVU-sillasCatrina RiveraAún no hay calificaciones

- Modelo Costo Volumen Utilidad Basado en ActividadesDocumento2 páginasModelo Costo Volumen Utilidad Basado en ActividadesHector M100% (1)

- Tarea 4.1 SOBRE EL ITBIS-Dauri JaquezDocumento11 páginasTarea 4.1 SOBRE EL ITBIS-Dauri JaquezFerreteria SabanetaAún no hay calificaciones

- Practica de Impuestos C3 2019 Introducción A Los ImpuestosDocumento9 páginasPractica de Impuestos C3 2019 Introducción A Los ImpuestosOscar OgandoAún no hay calificaciones

- La Filosofia de La MercadotecniaDocumento2 páginasLa Filosofia de La MercadotecniaJaimeCedeñoAún no hay calificaciones

- Cuestionario Materias PrimasDocumento13 páginasCuestionario Materias PrimasÄnyëlissa Äłmåňzâř100% (1)

- Objetivos e Instrumentos de La Macroeconomía PDFDocumento138 páginasObjetivos e Instrumentos de La Macroeconomía PDFMaygreth Surama Alvarado Garay71% (7)

- Defina Sobre La Unidad 3 de Contabilidad SuperiorDocumento3 páginasDefina Sobre La Unidad 3 de Contabilidad Superiormanuel0% (1)

- Ejemplos de Apalancamiento Operativo, Financiero y TotalDocumento3 páginasEjemplos de Apalancamiento Operativo, Financiero y TotalClaudibel Guerrero PolancoAún no hay calificaciones

- Ejercicios Unidad 3Documento24 páginasEjercicios Unidad 3batalla gAún no hay calificaciones

- Practica #5 Est-223Documento1 páginaPractica #5 Est-223Don PepeAún no hay calificaciones

- Probabilidades de eventos aleatorios en problemas de producción, banca, seguros y encuestasDocumento5 páginasProbabilidades de eventos aleatorios en problemas de producción, banca, seguros y encuestasDon PepeAún no hay calificaciones

- Catalogo de Cuentas Modulo 3Documento3 páginasCatalogo de Cuentas Modulo 3Don PepeAún no hay calificaciones

- Practica #4Documento15 páginasPractica #4Don PepeAún no hay calificaciones

- Trabajo Final SIST 1 Matriz de ResumenDocumento74 páginasTrabajo Final SIST 1 Matriz de ResumenDon PepeAún no hay calificaciones

- Razones Financieras-Wilson PerezDocumento4 páginasRazones Financieras-Wilson PerezDon PepeAún no hay calificaciones

- Inversiones a largo plazo: Guía completa sobre conceptos, ventajas y clasificación contableDocumento5 páginasInversiones a largo plazo: Guía completa sobre conceptos, ventajas y clasificación contableDon PepeAún no hay calificaciones

- Costeo por procesos: conceptos clave y ejercicios prácticosDocumento9 páginasCosteo por procesos: conceptos clave y ejercicios prácticosDon PepeAún no hay calificaciones

- Practica #2 Wilson Perez PDFDocumento4 páginasPractica #2 Wilson Perez PDFDon PepeAún no hay calificaciones

- Programa (Est-223) - 2022 - 10Documento6 páginasPrograma (Est-223) - 2022 - 10Don PepeAún no hay calificaciones

- Probabilidad y estadística en la UASDDocumento8 páginasProbabilidad y estadística en la UASDDon PepeAún no hay calificaciones

- Las InversionesDocumento4 páginasLas InversionesDon PepeAún no hay calificaciones

- Tarea Del Analisis CvuDocumento4 páginasTarea Del Analisis CvuDon PepeAún no hay calificaciones

- Tarea Analisis Horizontal y VerticalDocumento9 páginasTarea Analisis Horizontal y VerticalDon PepeAún no hay calificaciones

- Tarea Analisis de RentabilidadDocumento5 páginasTarea Analisis de RentabilidadDon PepeAún no hay calificaciones

- Tarea Analisis de SolvenciaDocumento5 páginasTarea Analisis de SolvenciaDon PepeAún no hay calificaciones

- Consolidacion Eeff NiifDocumento118 páginasConsolidacion Eeff NiifJuan Carlos SamudioAún no hay calificaciones

- ENUNCIADO EJERCICIO REPASO 2 CyFDocumento4 páginasENUNCIADO EJERCICIO REPASO 2 CyFronAún no hay calificaciones

- Analisis DupontDocumento10 páginasAnalisis DupontKlinton M. Rojas VelasquezAún no hay calificaciones

- Casos Practicos Costos de CapitalDocumento13 páginasCasos Practicos Costos de CapitalRonald FerAún no hay calificaciones

- Virginia González Ruiz - Actividades Obligatorias Unidad 7 - PIACDocumento5 páginasVirginia González Ruiz - Actividades Obligatorias Unidad 7 - PIACVirginia González RuizAún no hay calificaciones

- 2do. Parcial Cont IiiDocumento10 páginas2do. Parcial Cont IiiPaola VargasAún no hay calificaciones

- SEMANA 1 Ejercicios ContableDocumento12 páginasSEMANA 1 Ejercicios ContableSantiago Ramos OlivaresAún no hay calificaciones

- Programa Curso Basico de ContabilidadDocumento6 páginasPrograma Curso Basico de ContabilidadKatherin Rijo SAún no hay calificaciones

- EJERCICIODocumento3 páginasEJERCICIOGINGER LISSETH ARMIJOS ROGELAún no hay calificaciones

- Presentación de Estados Financieros y de Información Tributaria Complementaria en Físico y DigitalDocumento30 páginasPresentación de Estados Financieros y de Información Tributaria Complementaria en Físico y DigitalAntonio Carolina EylselAún no hay calificaciones

- Simulacion Emprendimiento Amilkar J. Pabon L.Documento24 páginasSimulacion Emprendimiento Amilkar J. Pabon L.Danyely Paola Diaz GomezAún no hay calificaciones

- Contabilidad de Costos-Belkis - GarciaDocumento10 páginasContabilidad de Costos-Belkis - GarciaBelkis MelendezAún no hay calificaciones

- TRABAJO FINANAL DE RETENCION-Elaboracion Formulario Retencion en La Fuente 350 Nota 25%Documento2 páginasTRABAJO FINANAL DE RETENCION-Elaboracion Formulario Retencion en La Fuente 350 Nota 25%ALBERONY ARGELAún no hay calificaciones

- Estado de CuentaDocumento2 páginasEstado de CuentaNarcisa OsorioAún no hay calificaciones

- Actividad 7 - Títulos ValoresDocumento15 páginasActividad 7 - Títulos ValoresLady VegaAún no hay calificaciones

- Linea Del Tiempo Nic y NifDocumento4 páginasLinea Del Tiempo Nic y Nifjessica cornelioAún no hay calificaciones

- Anualidades Desarrolladas - SemDocumento25 páginasAnualidades Desarrolladas - SemAngie Giselle ʚïɞAún no hay calificaciones

- Teleperformance Comprobante de Nómina.: 900323853 Estado Activo Consignado En: Ban - BancolombiaDocumento1 páginaTeleperformance Comprobante de Nómina.: 900323853 Estado Activo Consignado En: Ban - BancolombiaRAUL DAVID ALVAREZ DE CASTROAún no hay calificaciones

- Jiménez Víctor AIA101 - Semana1Documento7 páginasJiménez Víctor AIA101 - Semana1victor jimenezAún no hay calificaciones

- ACTIVIDADDocumento16 páginasACTIVIDADLucy MarAún no hay calificaciones

- Cuentas de Ingresos y GastosDocumento6 páginasCuentas de Ingresos y GastosMARIA ISABEL ROJAS AMAGUAYAAún no hay calificaciones

- Operación Libro Compras y Ventas en GuatemalaDocumento7 páginasOperación Libro Compras y Ventas en Guatemalagabino0% (1)

- Liquidacion de Inscripcion INGENIERIA ELECTRICA (Presencial) 1000405083 20201 122-012158Documento1 páginaLiquidacion de Inscripcion INGENIERIA ELECTRICA (Presencial) 1000405083 20201 122-012158Kevin VasquezAún no hay calificaciones

- Raw PDFDocumento4 páginasRaw PDFAlan CirulliAún no hay calificaciones

- Ecuación contable y principio de partida dobleDocumento3 páginasEcuación contable y principio de partida dobleKelly Ramirez LAún no hay calificaciones

- Interés Simple - LunesDocumento22 páginasInterés Simple - LunesKarlie LunaAún no hay calificaciones

- 1 - Guia Práctica #3 - Versión FINALDocumento23 páginas1 - Guia Práctica #3 - Versión FINALFlorencia CenaAún no hay calificaciones

- Promociones 4° Semana Julio 2023-1Documento51 páginasPromociones 4° Semana Julio 2023-1Mayra Antonella Benitez MinoAún no hay calificaciones

- Estados Financieros 2018-2022 AlicorpDocumento9 páginasEstados Financieros 2018-2022 Alicorphenry salvatierra ayalaAún no hay calificaciones

- Sistema Financiero Nacional de BoliviaDocumento15 páginasSistema Financiero Nacional de BoliviaLuis Omar Yanapa GonzalesAún no hay calificaciones