También podría gustarte

- Gestión y finanzas para gerentes de proyectosDe EverandGestión y finanzas para gerentes de proyectosAún no hay calificaciones

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- Resumen de El cuadro de mando de RR.HH. de Dave Ulrich, Mark A. Huselid y Brian E. BeckerDe EverandResumen de El cuadro de mando de RR.HH. de Dave Ulrich, Mark A. Huselid y Brian E. BeckerAún no hay calificaciones

- The Love Plot - Samantha YoungDocumento294 páginasThe Love Plot - Samantha YoungNatalia Valle LisboaAún no hay calificaciones

- Normas Lomas BayasDocumento15 páginasNormas Lomas BayasJuly RangelAún no hay calificaciones

- Contabilidad Gerencial-Modulo 1Documento29 páginasContabilidad Gerencial-Modulo 1YAURI AARON DIAZ CERNAAún no hay calificaciones

- Gestion EstrategicaDocumento20 páginasGestion EstrategicaClau PobleteAún no hay calificaciones

- NetflixDocumento27 páginasNetflixAntonic Josue Wuyk BorjaAún no hay calificaciones

- S15.s30 - REGLAS GENERALES PDFDocumento22 páginasS15.s30 - REGLAS GENERALES PDFJHADIRAAún no hay calificaciones

- Planta de Tratamiento de Aguas Residuales en La Ciudad de JuliacaDocumento15 páginasPlanta de Tratamiento de Aguas Residuales en La Ciudad de Juliacaedgar coila huanccolloAún no hay calificaciones

- Ensayo Relación Entre Contabilidad y AdministraciónDocumento3 páginasEnsayo Relación Entre Contabilidad y AdministraciónYadira Narvaez0% (1)

- Contabilidad de Gestión para Decisiones EmpresarialesDocumento14 páginasContabilidad de Gestión para Decisiones EmpresarialesSpotJuanGamer 44Aún no hay calificaciones

- Examen GerencialDocumento131 páginasExamen GerencialKenji Alberto Chung SanchezAún no hay calificaciones

- Contabilidad AdministrativaDocumento6 páginasContabilidad AdministrativaErick PeraltaAún no hay calificaciones

- Ensayo Contabilidad GerencialDocumento5 páginasEnsayo Contabilidad GerencialLaura Deniz RiveraAún no hay calificaciones

- Actividad 3 Contabilidad de La Gestión en El ContextoDocumento18 páginasActividad 3 Contabilidad de La Gestión en El ContextoDuvan OsorioAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosEdgar Perez PerezAún no hay calificaciones

- 55 Gutierrez CordovaDocumento13 páginas55 Gutierrez Cordovajose mostaceroAún no hay calificaciones

- Contabilidad GerencialDocumento8 páginasContabilidad GerencialLiz Pernia ArandaAún no hay calificaciones

- AVANCE QUE SE PRESeNTA MAÑANADocumento8 páginasAVANCE QUE SE PRESeNTA MAÑANALiz Pernia ArandaAún no hay calificaciones

- Tarea #1 Contabilidad Gerencial y de GestiónDocumento2 páginasTarea #1 Contabilidad Gerencial y de GestiónVeronicaAún no hay calificaciones

- Contabilidad Gerencial, Tarea 1Documento9 páginasContabilidad Gerencial, Tarea 1esmerlin eusebioAún no hay calificaciones

- Gerencia Financiera Una Herramienta - Lesly de La Puente - 2019Documento20 páginasGerencia Financiera Una Herramienta - Lesly de La Puente - 2019BRAYAN SNEIDER BLANCO RUEDAAún no hay calificaciones

- Tabla ComparativaDocumento6 páginasTabla ComparativaOmar AlexanderAún no hay calificaciones

- ACT 1.4 Elaboracion de Un EnsayoDocumento8 páginasACT 1.4 Elaboracion de Un EnsayoAntonio HernándezAún no hay calificaciones

- Tarea 5 Liceth de La Hoz 1129537869Documento7 páginasTarea 5 Liceth de La Hoz 1129537869Liceth Lorena De La Hoz MontenegroAún no hay calificaciones

- DocumentoDocumento7 páginasDocumentoJosé Carlos GómezAún no hay calificaciones

- Tarea - 6 - Libardo AcostaDocumento16 páginasTarea - 6 - Libardo AcostaLaam AcostaAún no hay calificaciones

- Contabilidad y Costos3Documento3 páginasContabilidad y Costos36252020022 JULIETH PAOLA CASTILLO ACEVEDO ESTUDIANTE ACTIVOAún no hay calificaciones

- Creando Un EnsayoDocumento7 páginasCreando Un EnsayoBetsabe UllaguariAún no hay calificaciones

- Gaad Acd JencDocumento3 páginasGaad Acd JencJesus NavarroAún no hay calificaciones

- 544 Artículo - Manuscrito - Ensayo 4911 1 10 20210503Documento20 páginas544 Artículo - Manuscrito - Ensayo 4911 1 10 20210503RUBEN CHAMBI APAZAAún no hay calificaciones

- Dialnet LaAuditoriaComoFundamentoEnElControlDeInventariosE 6171146 PDFDocumento9 páginasDialnet LaAuditoriaComoFundamentoEnElControlDeInventariosE 6171146 PDFjesusAún no hay calificaciones

- Act 2. La Contabilidad Administrativa Y La Planeación y ControlDocumento2 páginasAct 2. La Contabilidad Administrativa Y La Planeación y ControlAlexandra ColinaAún no hay calificaciones

- Trabajo Final-Carmen CastilloDocumento11 páginasTrabajo Final-Carmen CastilloCarmen LuisaAún no hay calificaciones

- Trip TicoDocumento2 páginasTrip TicoLiz Santiago JaraAún no hay calificaciones

- EmpresarialDocumento3 páginasEmpresarialARACELI GINES ZARATEAún no hay calificaciones

- Ilovepdf MergedDocumento60 páginasIlovepdf MergedEvelyn Jami Montecel S.Aún no hay calificaciones

- EstadísticaDocumento2 páginasEstadísticamaria del pilarAún no hay calificaciones

- Contabilidad Gerencial Ucc-Mga - 2019 PDFDocumento73 páginasContabilidad Gerencial Ucc-Mga - 2019 PDFEngels AlvarezAún no hay calificaciones

- Desarrollo de Proyectos de InvestigaciónDocumento13 páginasDesarrollo de Proyectos de InvestigaciónLizbeth NavarroAún no hay calificaciones

- Diplomado en Control de GestiónDocumento8 páginasDiplomado en Control de GestiónHugoUrrutiaAún no hay calificaciones

- Métodos para Medir La Estrategia El BSCDocumento4 páginasMétodos para Medir La Estrategia El BSCAlberto Chávez R.Aún no hay calificaciones

- Trabajo Colaborativo Fase 3 Planeación EstratégicaDocumento16 páginasTrabajo Colaborativo Fase 3 Planeación Estratégicaleidy dorado0% (1)

- Revista de Estadistica-1Documento16 páginasRevista de Estadistica-1aimara contrerasAún no hay calificaciones

- GartnerDocumento14 páginasGartnerAnonymous TnmRw4OAmX100% (1)

- Sesión 5 Nuevo 2022 PauloDocumento19 páginasSesión 5 Nuevo 2022 PauloSCARLET NATHALY CHAVEZ YMANAún no hay calificaciones

- Proyecto Tesis AVANCE 6TO CicloDocumento8 páginasProyecto Tesis AVANCE 6TO CicloPaul DueñasAún no hay calificaciones

- Tarea 3establecer Las Estrategias y Tácticas para La Dirección de OrganizacionesDocumento4 páginasTarea 3establecer Las Estrategias y Tácticas para La Dirección de OrganizacionesLuis Rodriguez50% (2)

- Diplomado en Finanzas y Control de GestionDocumento6 páginasDiplomado en Finanzas y Control de GestionKATY ROJASAún no hay calificaciones

- Tarea4 Grupo256Documento20 páginasTarea4 Grupo256LORENA MARGARITA PERTUZ PALMERAAún no hay calificaciones

- Contabilidad de Costos 7Documento22 páginasContabilidad de Costos 7Nidia Hernandez DiazAún no hay calificaciones

- Revista Odontologia Vital 36 2 3 50 67Documento18 páginasRevista Odontologia Vital 36 2 3 50 67Miguel RodriguezAún no hay calificaciones

- Dialnet EstrategiasDeControlInternoParaLaGestionAdministra 8549559Documento16 páginasDialnet EstrategiasDeControlInternoParaLaGestionAdministra 8549559Airam LMAún no hay calificaciones

- MacroeconomiaDocumento10 páginasMacroeconomiaHyoresicaAún no hay calificaciones

- Portafolio Unidad 3Documento10 páginasPortafolio Unidad 3Dani Dzib ParedesAún no hay calificaciones

- Articulo Publicado Gestion Financiera PymesDocumento166 páginasArticulo Publicado Gestion Financiera PymesMILANGELA ROMEROAún no hay calificaciones

- Contabilidad AdministrativaDocumento1 páginaContabilidad Administrativapaola loperenaAún no hay calificaciones

- Tarea4 - Grupo 1391Documento17 páginasTarea4 - Grupo 1391yulithamardilaAún no hay calificaciones

- Act 1 Sem Costos Equipo 4Documento10 páginasAct 1 Sem Costos Equipo 4Fany TristanAún no hay calificaciones

- Juan Ricardo Esqueda Niño 0407Documento1 páginaJuan Ricardo Esqueda Niño 0407necro manAún no hay calificaciones

- UntitledDocumento16 páginasUntitledLiliana RodríguezAún no hay calificaciones

- Conta Gerencial Actividad 02pdf PDFDocumento14 páginasConta Gerencial Actividad 02pdf PDFErick Denniz Rodriguez ChavezAún no hay calificaciones

- Proyecto ContabilidadDocumento7 páginasProyecto ContabilidadMaria eugenia Vidal mejiaAún no hay calificaciones

- Resumen de Secrets of Top Performing Salespeople de Mark Marone, Seleste Lunsford y Edward R. del GaizoDe EverandResumen de Secrets of Top Performing Salespeople de Mark Marone, Seleste Lunsford y Edward R. del GaizoAún no hay calificaciones

- Actividad Evaluativa 1 - Gerencia OrganizacionalDocumento8 páginasActividad Evaluativa 1 - Gerencia OrganizacionalComunicaciones POTENZIEREN S.A.S.Aún no hay calificaciones

- S06.s1 - Material - Practica IncotermsDocumento2 páginasS06.s1 - Material - Practica IncotermsKatherine RamosAún no hay calificaciones

- Presentación Grupo Focal Abril 2014Documento13 páginasPresentación Grupo Focal Abril 2014luisa mariana torresAún no hay calificaciones

- Andres Viafara Hoja de Vida 2020Documento3 páginasAndres Viafara Hoja de Vida 2020Juan Josue E SaleumAún no hay calificaciones

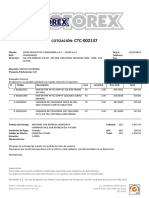

- CTC 002137Documento4 páginasCTC 002137J Jack GutierrezAún no hay calificaciones

- Inc CC-1046915254 7001365057 20231023064502Documento1 páginaInc CC-1046915254 7001365057 20231023064502sirley ortizAún no hay calificaciones

- El Boom BananeroDocumento7 páginasEl Boom Bananeroxavier carpioAún no hay calificaciones

- Promotor Ambiental IDocumento4 páginasPromotor Ambiental IArea distribucionAún no hay calificaciones

- Examen IIIDocumento4 páginasExamen IIIDanny AlmendarésAún no hay calificaciones

- Minco Peru Sac - LimpiezaDocumento5 páginasMinco Peru Sac - LimpiezaPlanillas MS Proyectos SACAún no hay calificaciones

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - LIDERAZGO Y PENSAMIENTO ESTRATEGICO - (GRUPO B10)Documento9 páginasQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - LIDERAZGO Y PENSAMIENTO ESTRATEGICO - (GRUPO B10)Ana Maria BorjaAún no hay calificaciones

- Trexperience S.A.CDocumento15 páginasTrexperience S.A.CLuis Silva LoayzaAún no hay calificaciones

- Universidad Del Valle de México: Optimización de Procesos Unidad 5. Proyecto Integrador Fase 3Documento6 páginasUniversidad Del Valle de México: Optimización de Procesos Unidad 5. Proyecto Integrador Fase 3Ulises MonterrubioAún no hay calificaciones

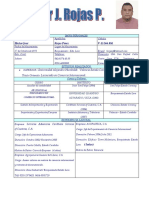

- Héctor Rojas Resumen CurricularDocumento2 páginasHéctor Rojas Resumen CurricularHector J. RojasAún no hay calificaciones

- Bo L 2074 PDFDocumento11 páginasBo L 2074 PDFIsrael DávilaAún no hay calificaciones

- Objetivo de ImpuestoDocumento6 páginasObjetivo de Impuestolili pAún no hay calificaciones

- Guía+práctica+01 +G3Documento6 páginasGuía+práctica+01 +G3Alex VJAún no hay calificaciones

- Resumen General FuncionesDocumento10 páginasResumen General Funcionesalberto craviotoAún no hay calificaciones

- Convocatoria de Pruebas de Acceso A La UEx para Mayores de 25 45 y 40 AñosDocumento4 páginasConvocatoria de Pruebas de Acceso A La UEx para Mayores de 25 45 y 40 AñosFETE-UGT ExtremaduraAún no hay calificaciones

- Línea Del Tiempo - Andrea Villarreal - 20240207 - 214931 - 0000Documento3 páginasLínea Del Tiempo - Andrea Villarreal - 20240207 - 214931 - 0000Jetzel MartinezAún no hay calificaciones

- S1 GP 2019 UcvDocumento47 páginasS1 GP 2019 Ucv김수민Aún no hay calificaciones

- BANCOS - Contrato de Caja de Seguridad BancariaDocumento6 páginasBANCOS - Contrato de Caja de Seguridad BancariaAlejandro NisnevichAún no hay calificaciones

- Caso Practico Unidad 3Documento6 páginasCaso Practico Unidad 3Nagyarid HernandezAún no hay calificaciones

- Unidad 1. Introducción A La Microeconomía y MacroeconomíaDocumento41 páginasUnidad 1. Introducción A La Microeconomía y MacroeconomíaDILIANA DEYANIRA PILCO ARREAGAAún no hay calificaciones

- Programacion o Guia Ditactica de CF-021 Contabilidad I Ingenieria Agroindustrial II PAC 2021Documento17 páginasProgramacion o Guia Ditactica de CF-021 Contabilidad I Ingenieria Agroindustrial II PAC 2021Hubert J. GaloAún no hay calificaciones