También podría gustarte

- Caminos para retomar el control de sus finanzas: Hiddenstuff EntertainmentDe EverandCaminos para retomar el control de sus finanzas: Hiddenstuff EntertainmentAún no hay calificaciones

- Cerdo CapitalistaDocumento7 páginasCerdo Capitalistamarycruzroman04Aún no hay calificaciones

- Cerdo CapitalistaDocumento7 páginasCerdo Capitalistamarycruzroman04Aún no hay calificaciones

- Resumen Cap. 1Documento2 páginasResumen Cap. 1Kassandra Paulette CotaAún no hay calificaciones

- Pequeño Cerdo CapitalistaDocumento5 páginasPequeño Cerdo CapitalistaAngeles BouvierAún no hay calificaciones

- Pequeño Cerdo Capitalista - EnsayoDocumento12 páginasPequeño Cerdo Capitalista - EnsayoKarenso100% (1)

- Guion Del Video #2Documento3 páginasGuion Del Video #2tecnico 32KBAún no hay calificaciones

- Ensayo Pequeño Cerdo CapitalistaDocumento19 páginasEnsayo Pequeño Cerdo CapitalistaVagando con Ñom ÑomAún no hay calificaciones

- Pequeño Cerdo CapitalistaDocumento8 páginasPequeño Cerdo CapitalistaAdan Simon GarciaAún no hay calificaciones

- Ensayo Pequeño Cerdo CapitalistaDocumento12 páginasEnsayo Pequeño Cerdo CapitalistaChristian Juarez92% (25)

- Ensayo Pequeno Cerdo CapitalistaDocumento12 páginasEnsayo Pequeno Cerdo CapitalistaAxel Joshua Aguilera ChaparroAún no hay calificaciones

- Pequeño Cerdo CapitalistaDocumento11 páginasPequeño Cerdo CapitalistaKatherine RdzAún no hay calificaciones

- Ensayo Pequeño Cerdo CapitalistaDocumento5 páginasEnsayo Pequeño Cerdo CapitalistaKICHOS kichos50% (2)

- La Oveja FinancieraDocumento7 páginasLa Oveja FinancieraAria HealyAún no hay calificaciones

- Pequeño Cerdo Capitalista Steven Monroy Canales 1128Documento8 páginasPequeño Cerdo Capitalista Steven Monroy Canales 1128Steven Monroy CanalesAún no hay calificaciones

- El Pequeno Cerdo Capitalista - Cap 1Documento4 páginasEl Pequeno Cerdo Capitalista - Cap 1Lucero Tito MirandaAún no hay calificaciones

- El pequeño cerdo capitalista analiza finanzas personalesDocumento12 páginasEl pequeño cerdo capitalista analiza finanzas personalesFrida MoralesAún no hay calificaciones

- 6 Claves para Mejorar Tus FinanzasDocumento33 páginas6 Claves para Mejorar Tus FinanzasRuth BarriosAún no hay calificaciones

- Secretosdelosmillonarios 120909074348 Phpapp01 PDFDocumento231 páginasSecretosdelosmillonarios 120909074348 Phpapp01 PDFIsabel CapuzAún no hay calificaciones

- El pequeño cerdo capitalista guía para finanzas sanasDocumento2 páginasEl pequeño cerdo capitalista guía para finanzas sanasexamen7071Aún no hay calificaciones

- Ensayo Del Libro PCC-Alejandro Miguel Villamil Araujo S802Documento6 páginasEnsayo Del Libro PCC-Alejandro Miguel Villamil Araujo S802Alejandro Villamil AraujoAún no hay calificaciones

- Reseña del libro El Pequeño Cerdo Capitalista sobre finanzas personalesDocumento6 páginasReseña del libro El Pequeño Cerdo Capitalista sobre finanzas personalesYair Eduardo ContrerasAún no hay calificaciones

- El Pequeño Cerdo CapitalistaDocumento11 páginasEl Pequeño Cerdo CapitalistaDayra RuizAún no hay calificaciones

- Dinero y RiquezaDocumento4 páginasDinero y RiquezaDeiby Bernal RojasAún no hay calificaciones

- Primer Guion de Video WordDocumento3 páginasPrimer Guion de Video Wordtecnico 32KBAún no hay calificaciones

- Ensayo Pequeño Cerdo Capitalista.Documento12 páginasEnsayo Pequeño Cerdo Capitalista.Anapaula Hernandez78% (23)

- Workshop Planeación FinancieraDocumento33 páginasWorkshop Planeación FinancieraLuis Jorge MendozaAún no hay calificaciones

- Cerdo Cap5Documento7 páginasCerdo Cap5jessica mariett romeroAún no hay calificaciones

- El Manual Del Nuevo InversorDocumento15 páginasEl Manual Del Nuevo InversorVictoriaAún no hay calificaciones

- 15 consejos para preparar tus finanzas antes de invertirDocumento12 páginas15 consejos para preparar tus finanzas antes de invertirElvira Camayo Munguia100% (1)

- El Pequeño Cerdo Capitalista EnzalloDocumento9 páginasEl Pequeño Cerdo Capitalista EnzalloEnrique Hernandez GomezAún no hay calificaciones

- 10 Pasos para el éxito financieroDocumento28 páginas10 Pasos para el éxito financieroMarco FernándezAún no hay calificaciones

- Guia de Ahorro IECDocumento11 páginasGuia de Ahorro IECEzequiel LedesmaAún no hay calificaciones

- Ebook El Dinero Me Quema Las Manos PiggoDocumento14 páginasEbook El Dinero Me Quema Las Manos PiggoElías GómezAún no hay calificaciones

- InverArg GuiaDocumento14 páginasInverArg GuiaFerchuAún no hay calificaciones

- Los Principios Básicos de Las FinanzasDocumento3 páginasLos Principios Básicos de Las FinanzasJonathan VeraAún no hay calificaciones

- Resumen Pequeño CerdoDocumento4 páginasResumen Pequeño CerdoPedrinho Avit100% (1)

- Pequeño Cerdo Capitalista, EnsayoDocumento16 páginasPequeño Cerdo Capitalista, EnsayoPaulina PinedaAún no hay calificaciones

- Cómo empezar a ahorrar con pequeños pasosDocumento17 páginasCómo empezar a ahorrar con pequeños pasosLuis GonzalesAún no hay calificaciones

- Ensayo Pequeño Cerdo CapitalistaDocumento8 páginasEnsayo Pequeño Cerdo CapitalistaMarco Antonio100% (1)

- 60 Dã As para Mejorar Tus FinanzasDocumento21 páginas60 Dã As para Mejorar Tus FinanzasRomy FleitaAún no hay calificaciones

- Ensayo Pequeño Cerdo Capitalista KGEDocumento10 páginasEnsayo Pequeño Cerdo Capitalista KGEKri GEAún no hay calificaciones

- Guia Abc BCP 02Documento5 páginasGuia Abc BCP 02Leoncio G. VelardeAún no hay calificaciones

- Cómo Ahorrar Sin Dejar de GastarDocumento2 páginasCómo Ahorrar Sin Dejar de GastarArnulfo TorresAún no hay calificaciones

- El Pequeño Cerdo CapitalistaDocumento4 páginasEl Pequeño Cerdo CapitalistaGlynn Ame JlAún no hay calificaciones

- Consejos Rápidos Para Hacer Dinero: Guía Para Administrar El DineroDe EverandConsejos Rápidos Para Hacer Dinero: Guía Para Administrar El DineroCalificación: 3.5 de 5 estrellas3.5/5 (5)

- Reglas para DineroDocumento2 páginasReglas para DineroConstrucciones MOCAún no hay calificaciones

- Habitos FinancierosDocumento5 páginasHabitos FinancierosLonja ColombianaAún no hay calificaciones

- Los 4 Pasos Hacia Tu Libertad Financiera 1Documento9 páginasLos 4 Pasos Hacia Tu Libertad Financiera 1alexAún no hay calificaciones

- Ensayo, Pequeño Cerdo CapitalistaDocumento6 páginasEnsayo, Pequeño Cerdo CapitalistaIsmael lopez80% (5)

- Salir de deudas para siempre: Aprende a Manejar tus finanzas, lograr equilibrio y libertad financieraDe EverandSalir de deudas para siempre: Aprende a Manejar tus finanzas, lograr equilibrio y libertad financieraAún no hay calificaciones

- FinanzasDocumento7 páginasFinanzasHoward CarmonaAún no hay calificaciones

- Estrategia financiera para emprendedores: ahorro, inversión y crecimientoDocumento9 páginasEstrategia financiera para emprendedores: ahorro, inversión y crecimientoShereAún no hay calificaciones

- La Importancia Del AhorroDocumento2 páginasLa Importancia Del AhorroMariana Latinez VasquezAún no hay calificaciones

- Piggo 101 Consejos Sobre El Dinero EbookDocumento32 páginasPiggo 101 Consejos Sobre El Dinero Ebookrivera.ivan100% (1)

- 101 consejos para mejorar tus finanzas personalesDocumento32 páginas101 consejos para mejorar tus finanzas personalesBenito CameloAún no hay calificaciones

- Fomento Del AhorroDocumento15 páginasFomento Del Ahorro1005 Marquez Duran Nicole PaolaAún no hay calificaciones

- Guía Financiera Interactiva - CD PDFDocumento22 páginasGuía Financiera Interactiva - CD PDFJavier100% (1)

- Mejora vial calle PiuraDocumento1 páginaMejora vial calle PiuragerzonvargasAún no hay calificaciones

- S02 1 Inter S Simple Ecuaciones de Valor 2019 2 12abrDocumento20 páginasS02 1 Inter S Simple Ecuaciones de Valor 2019 2 12abrNeil Arellano LinoAún no hay calificaciones

- Contrato alquiler local comercial 6m2 venta zapatosDocumento2 páginasContrato alquiler local comercial 6m2 venta zapatosKevin JoseAún no hay calificaciones

- Gestión e inventarios clave competitividadDocumento7 páginasGestión e inventarios clave competitividadLuis Guillermo Barraza VillalbaAún no hay calificaciones

- Practica Calificada VA 02 - 2022 IDocumento2 páginasPractica Calificada VA 02 - 2022 ISanchez Salazar Diego MartinAún no hay calificaciones

- Paisaje IndustrialDocumento163 páginasPaisaje IndustrialNicolas Ignacio DiazAún no hay calificaciones

- Cuadro-Sinoptico NIF B-16 PDFDocumento2 páginasCuadro-Sinoptico NIF B-16 PDFbaruc rodriguezAún no hay calificaciones

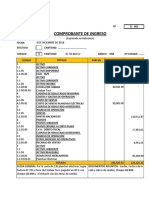

- Comprobante de ingreso por venta de planchas eléctricasDocumento3 páginasComprobante de ingreso por venta de planchas eléctricasOrellana DánelyAún no hay calificaciones

- Haydee González CrespoDocumento4 páginasHaydee González CrespoOscar Enrique Estrada GarcíaAún no hay calificaciones

- FlujoCajaMensualDocumento3 páginasFlujoCajaMensualAby BritoAún no hay calificaciones

- Imprimir Pedidos # 605215952 Alkosto Tienda OnlineDocumento1 páginaImprimir Pedidos # 605215952 Alkosto Tienda OnlineBrayan GomezAún no hay calificaciones

- Evidencia 5 Ejercicio Práctico "Proyección de La Oferta y La Demanda"Documento6 páginasEvidencia 5 Ejercicio Práctico "Proyección de La Oferta y La Demanda"ca muAún no hay calificaciones

- Precios y InsumosDocumento3 páginasPrecios y InsumosJhonatan Sergio Leiva RojasAún no hay calificaciones

- Taller Eje 3 - Laboratorios TellDocumento5 páginasTaller Eje 3 - Laboratorios TellFABIAN ANDRES COICUE RODRIGUEZ67% (6)

- Dirección Financiera - Andreu Hereu LAIADocumento19 páginasDirección Financiera - Andreu Hereu LAIALaia AndreuAún no hay calificaciones

- Electricidad. 75 Viv. Los MolinosDocumento42 páginasElectricidad. 75 Viv. Los MolinosByron GAún no hay calificaciones

- EFECTOS DE LOS ESTRIBOS SOBRE EL COMPORTAMIENTO A COMPRESION DE LAS COLUMNAS DE CONFINAMIENTO. Por - Ángel San Bartolomé y Luis LabartaDocumento10 páginasEFECTOS DE LOS ESTRIBOS SOBRE EL COMPORTAMIENTO A COMPRESION DE LAS COLUMNAS DE CONFINAMIENTO. Por - Ángel San Bartolomé y Luis LabartaEusebio Tocas MenaAún no hay calificaciones

- Unidad 2: Marco legal para empresas internacionalesDocumento8 páginasUnidad 2: Marco legal para empresas internacionalesALMA50% (2)

- CONCILIACION BANCARIA 2018-2019 (Autoguardado)Documento60 páginasCONCILIACION BANCARIA 2018-2019 (Autoguardado)edierAún no hay calificaciones

- Se Efectúa La Apertura Fondos para Caja Chica Destinado Un 50Documento3 páginasSe Efectúa La Apertura Fondos para Caja Chica Destinado Un 50alex rojasAún no hay calificaciones

- Semana 3Documento7 páginasSemana 3John EstebanAún no hay calificaciones

- Leli - TP1 - 100% - Principios de EconomíaDocumento11 páginasLeli - TP1 - 100% - Principios de EconomíaLeli LMC100% (2)

- Diseño de conexión viga-viga con plancha extendidaDocumento5 páginasDiseño de conexión viga-viga con plancha extendidamiguel fernandez50% (2)

- Fundamentos Tributarios GladysDocumento20 páginasFundamentos Tributarios GladysZakro ZomberAún no hay calificaciones

- TP Adm VI Caso Ana y Pedro 3Documento8 páginasTP Adm VI Caso Ana y Pedro 3Fabriccio Cacchione EESN 1Aún no hay calificaciones

- Fundamentos de La InvestigaciónDocumento4 páginasFundamentos de La InvestigaciónCecilia Santos RosadoAún no hay calificaciones

- Tv4 - Coyago Ramos MirianDocumento3 páginasTv4 - Coyago Ramos MirianMIRIAN SOLEDAD COYAGO RAMOS100% (1)

- 1 PPT Clase 1 - Empresa y ContabilidadDocumento23 páginas1 PPT Clase 1 - Empresa y ContabilidadCatherineNavarroAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - PROCEDIMIENTO TRIBUTARIDocumento9 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - PROCEDIMIENTO TRIBUTARIYuli CastilloAún no hay calificaciones

- Pruebas de Bondad de AjusteDocumento8 páginasPruebas de Bondad de AjusteWood HutAún no hay calificaciones