También podría gustarte

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Gomez - Emanuel - Foro Calculo de Costos de ProduccionDocumento6 páginasGomez - Emanuel - Foro Calculo de Costos de ProduccionIsaac Jhonatan Ezequiel Gonzalez MirandaAún no hay calificaciones

- EJERCICIO 2 ORDENES DE PRODUCCION No ResueltoDocumento5 páginasEJERCICIO 2 ORDENES DE PRODUCCION No ResueltoRías GremoryAún no hay calificaciones

- Costeo Por Órdenes de Producción.Documento9 páginasCosteo Por Órdenes de Producción.mariela nieto ruizAún no hay calificaciones

- Chavez - Wendy - Costeo - Por - Ordenes - de - ProducciónDocumento7 páginasChavez - Wendy - Costeo - Por - Ordenes - de - ProducciónWendy Chávez RosasAún no hay calificaciones

- Alamillo Reyes Costeo Por Órdenes de ProducciónDocumento10 páginasAlamillo Reyes Costeo Por Órdenes de ProducciónJack CabralAún no hay calificaciones

- Equipo2 Costeo Por Ordenes de Produccion BiancaDocumento9 páginasEquipo2 Costeo Por Ordenes de Produccion BiancaErika Sanchez93% (15)

- Ordenes de ProduccionDocumento6 páginasOrdenes de Produccionhomework drAún no hay calificaciones

- Perez - Octavio - Por Ordenes - de - Producción.-1Documento8 páginasPerez - Octavio - Por Ordenes - de - Producción.-1GerardoAún no hay calificaciones

- Ejercicio 3 Ordenes de ProduccionDocumento6 páginasEjercicio 3 Ordenes de ProduccionSergio MartinezAún no hay calificaciones

- Quiroz Miguel AngelDocumento20 páginasQuiroz Miguel AngelMiguelAún no hay calificaciones

- Actividad en Clase (27!06!2022)Documento5 páginasActividad en Clase (27!06!2022)Sergio MartinezAún no hay calificaciones

- PEREZ EDUARDO Costeo Órdenes de ProducciónDocumento6 páginasPEREZ EDUARDO Costeo Órdenes de Producciónedgar perezAún no hay calificaciones

- LopezCarlaCONII T3Documento7 páginasLopezCarlaCONII T3Francisco Montoya SánchezAún no hay calificaciones

- Ejercicio 1, Tarea 1Documento7 páginasEjercicio 1, Tarea 1Valentina Nuñez SerafinAún no hay calificaciones

- Taller de Estados FinacierosDocumento4 páginasTaller de Estados FinacierosDIANA PATRICIA BARÓN CAMACHOAún no hay calificaciones

- Copia de Balanza de ComprobaciónDocumento1 páginaCopia de Balanza de ComprobacióngranadosabigaiAún no hay calificaciones

- Costeo Por Ordenes de ProducciónDocumento13 páginasCosteo Por Ordenes de ProducciónJuan100% (6)

- Gonzalez - Jesus - Por Ordenes - de - Producción.-1Documento7 páginasGonzalez - Jesus - Por Ordenes - de - Producción.-1GerardoAún no hay calificaciones

- Rodriguez Emilia Costeo Por Órdenes de ProducciónDocumento12 páginasRodriguez Emilia Costeo Por Órdenes de ProducciónGuadalupe Chavez MartinezAún no hay calificaciones

- Costeo Por Órdenes de Producción Bianca 2020Documento9 páginasCosteo Por Órdenes de Producción Bianca 2020Edgar JahmanAún no hay calificaciones

- Caso Costeo Por Orden de ProduccionDocumento6 páginasCaso Costeo Por Orden de Produccionsandra gutierres manrique0% (1)

- 7 4TareaSemana7 RocioTorresEnriquezDocumento18 páginas7 4TareaSemana7 RocioTorresEnriquezrocioAún no hay calificaciones

- Sanchez Alma Costeo Por Órdenes de ProducciónDocumento7 páginasSanchez Alma Costeo Por Órdenes de ProducciónJack CabralAún no hay calificaciones

- Granados Felipe Costeo Por Órdenes de ProducciónDocumento9 páginasGranados Felipe Costeo Por Órdenes de ProducciónFelipe GranadosAún no hay calificaciones

- Desarrollo Taller Tamaño de La Empresa IvonneDocumento10 páginasDesarrollo Taller Tamaño de La Empresa IvonneSTEWART MELIAAún no hay calificaciones

- Libro 1Documento7 páginasLibro 1Juan Torito RamirezAún no hay calificaciones

- Cedulas Presupuestales Este (1) FFFFFDocumento26 páginasCedulas Presupuestales Este (1) FFFFFJorge A. Prado BrangoAún no hay calificaciones

- Resolucion de Examen Parcial-Costos Rlc2007Documento3 páginasResolucion de Examen Parcial-Costos Rlc2007abgochoAún no hay calificaciones

- Estado Financiero para Coorte 2Documento2 páginasEstado Financiero para Coorte 2Rubiela MorenoAún no hay calificaciones

- CartillaDocumento17 páginasCartillaajnieto05Aún no hay calificaciones

- Ev.3 CostossDocumento12 páginasEv.3 CostossMichelle RdzAún no hay calificaciones

- Examen Unidad 2 PDFDocumento6 páginasExamen Unidad 2 PDFemilio3el123Aún no hay calificaciones

- Caso 3Documento15 páginasCaso 3Dariana SantosAún no hay calificaciones

- 4.3.2 Ejercicios David MonjeDocumento1 página4.3.2 Ejercicios David MonjeWilliam AvilesAún no hay calificaciones

- Taller GaboDocumento3 páginasTaller Gabogabogenial83Aún no hay calificaciones

- Costeo Por Ordenes de ProduccionDocumento8 páginasCosteo Por Ordenes de ProduccionJOSé REMEDIOS LEDESMA CANO67% (3)

- Ayala - Jesús - Reporte CalificadoDocumento9 páginasAyala - Jesús - Reporte Calificadomaar_mc88% (8)

- Actividad 4. Procedimiento de Órdenes de ProducciónDocumento16 páginasActividad 4. Procedimiento de Órdenes de ProducciónmarielaccotriAún no hay calificaciones

- Pallares Hector Costeo Ordenes ProduccionDocumento9 páginasPallares Hector Costeo Ordenes ProduccionHector Pallares GarciaAún no hay calificaciones

- Tarea #7 Balance de Sumas y SaldosDocumento4 páginasTarea #7 Balance de Sumas y SaldosAgustin BaldassarriAún no hay calificaciones

- Edo. Flujo de EfectivoDocumento7 páginasEdo. Flujo de EfectivoAdriana JdiAún no hay calificaciones

- Actividades 2,3 y 4 Control de GestionDocumento21 páginasActividades 2,3 y 4 Control de GestionKattyAún no hay calificaciones

- Caso 5 Sistema de Costos HistoricosDocumento1 páginaCaso 5 Sistema de Costos HistoricosAnálisisconDCVENICEBOYAún no hay calificaciones

- Sebastian AndradeDocumento10 páginasSebastian AndradeDaniel AndradeAún no hay calificaciones

- U2Documento9 páginasU2Cecy AvendañoAún no hay calificaciones

- Ejercicio #4 Compañia El VolcanDocumento5 páginasEjercicio #4 Compañia El Volcanlucerosst21Aún no hay calificaciones

- Estados Financieros Plan de Trabajo 2Documento11 páginasEstados Financieros Plan de Trabajo 2DorisAún no hay calificaciones

- Tarea 4 Contabilidad de Costos 2Documento5 páginasTarea 4 Contabilidad de Costos 2segurafiordalisa84Aún no hay calificaciones

- Ejercicio Flujo de EfectivoDocumento10 páginasEjercicio Flujo de EfectivoDulce Maria Aguilar OchoaAún no hay calificaciones

- Actividad - Leticia Perez Reyes 305 ADocumento11 páginasActividad - Leticia Perez Reyes 305 ALeticia PerezAún no hay calificaciones

- Camila BenavidesDocumento21 páginasCamila BenavidesLuis AntonioAún no hay calificaciones

- Sustitución Unidad 2 Práctica 1Documento7 páginasSustitución Unidad 2 Práctica 1Sergio GonzalezAún no hay calificaciones

- Caso Práctico Judith Bernardina 1EDocumento6 páginasCaso Práctico Judith Bernardina 1ECinthia ChavarríaAún no hay calificaciones

- Flujo de Caja Directo Estado de Situacion Financiera Activos $ 286,000,000Documento3 páginasFlujo de Caja Directo Estado de Situacion Financiera Activos $ 286,000,000PabloRiveraAún no hay calificaciones

- Retro Examen Cont Básica Oct 2022 DefDocumento10 páginasRetro Examen Cont Básica Oct 2022 Defcarlos diazAún no hay calificaciones

- Orden de Proceso Tarea 3 - Aaron MartinezDocumento7 páginasOrden de Proceso Tarea 3 - Aaron MartinezBalanz MexicoAún no hay calificaciones

- Analisis Financiero Clase 4Documento7 páginasAnalisis Financiero Clase 4yelin daniela castellanos martinezAún no hay calificaciones

- Act. 3. Sistemas de CostosDocumento7 páginasAct. 3. Sistemas de CostosOmar SánchezAún no hay calificaciones

- Estados de ResultadosDocumento14 páginasEstados de ResultadosMonserrat Guadalupe Bolaños ReyesAún no hay calificaciones

- Taller Cap 7Documento6 páginasTaller Cap 7Ortomacx InquiortAún no hay calificaciones

- Ejercicios de CalidadDocumento14 páginasEjercicios de CalidadLa TribuAún no hay calificaciones

- ColombiaEstadistica1993 1997Documento1401 páginasColombiaEstadistica1993 1997juan david montesAún no hay calificaciones

- Actividad 3 1 3Documento4 páginasActividad 3 1 3ana maria bermudez martinezAún no hay calificaciones

- 1.1 Introduccion Ala Manufactura EsbeltaDocumento6 páginas1.1 Introduccion Ala Manufactura Esbeltacecilia cruzAún no hay calificaciones

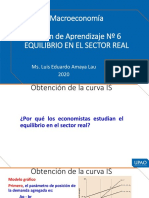

- Macroeconomía Sesión de Aprendizaje #6 Equilibrio en El Sector RealDocumento11 páginasMacroeconomía Sesión de Aprendizaje #6 Equilibrio en El Sector RealPatrick PulacheAún no hay calificaciones

- Unidad 6Documento13 páginasUnidad 6Gaston ComoAún no hay calificaciones

- INFORME DE AUDITORÍA Ultimo InformeDocumento17 páginasINFORME DE AUDITORÍA Ultimo InformeKelly Johana MOYA JIMENEZAún no hay calificaciones

- Control de ActividadesDocumento1 páginaControl de ActividadesBerly Rivadinaira HuarcayaAún no hay calificaciones

- Taller 1 - Actividad Reflexiòn Inicial.-Evc 2Documento5 páginasTaller 1 - Actividad Reflexiòn Inicial.-Evc 2Gina Andrea Huertas MartínezAún no hay calificaciones

- Clase 1 - Renta Fija 26 SeptiembreDocumento54 páginasClase 1 - Renta Fija 26 SeptiembreCarlos Briones AlbanAún no hay calificaciones

- Modulos Del Diplomado Niif Plenas UpcDocumento6 páginasModulos Del Diplomado Niif Plenas UpcRUBEN DARIOAún no hay calificaciones

- 1158 - Anexo3 - U3 IVADocumento11 páginas1158 - Anexo3 - U3 IVAEsteban GonzálezAún no hay calificaciones

- 3 Emprendimiento 3bguDocumento2 páginas3 Emprendimiento 3bguVivianitaValleAún no hay calificaciones

- Que Son Procedimientos Electronicos Aduaneros.Documento4 páginasQue Son Procedimientos Electronicos Aduaneros.Gloria GarciaAún no hay calificaciones

- Teorema de CoaseDocumento1 páginaTeorema de CoaseFRANCE ENRIQUEZ HUAMANAún no hay calificaciones

- C3 CSSC 2019 PDFDocumento10 páginasC3 CSSC 2019 PDFDanko G. Valdes HurtadoAún no hay calificaciones

- Solucion Caso PracticoDocumento7 páginasSolucion Caso PracticoESPUN SA ESPAún no hay calificaciones

- Freeman - Pérez - Crisis Estructurales de Ajuste - Ciclos Econã Micos y Comportamiento de La Inversiã NDocumento17 páginasFreeman - Pérez - Crisis Estructurales de Ajuste - Ciclos Econã Micos y Comportamiento de La Inversiã Nel_pordiosero100% (1)

- Practica Niif UrpDocumento2 páginasPractica Niif UrpJean Clinton Masgo EugenioAún no hay calificaciones

- COFI - 05f-60-69 NIIF 16 PDFDocumento10 páginasCOFI - 05f-60-69 NIIF 16 PDFJorge Q. ChaconAún no hay calificaciones

- Preguntas Pag 113Documento8 páginasPreguntas Pag 113Juana Garcia100% (1)

- Esquema de Proyecto de TesisDocumento69 páginasEsquema de Proyecto de TesisThalia Morales SarmientoAún no hay calificaciones

- Entrevista ItsenseDocumento11 páginasEntrevista ItsensealejandraAún no hay calificaciones

- PD Icc U2 UribemontecinosbelemDocumento12 páginasPD Icc U2 UribemontecinosbelemLucero Belen Badillo NajeraAún no hay calificaciones

- Proceso Macro de La Cadena de SuministroDocumento6 páginasProceso Macro de La Cadena de SuministroXimena Pérez HernándezAún no hay calificaciones

- Modelo PresentacionDocumento63 páginasModelo PresentacionHeinz Leif Guibovich EspinoAún no hay calificaciones

- Semana3 - E1-14, E1-20Documento5 páginasSemana3 - E1-14, E1-20Eloíza Fernanda Perdomo ArguetaAún no hay calificaciones

- Asientos - Empresa de TransporteDocumento6 páginasAsientos - Empresa de TransporteAracelli Gristtel MERMA CRUZAún no hay calificaciones

- Y 20060609 DS 011-2006-VIVIENDA Aprueba 66 Normas Técnicas Del RNEDocumento172 páginasY 20060609 DS 011-2006-VIVIENDA Aprueba 66 Normas Técnicas Del RNEJosé HuertasAún no hay calificaciones