También podría gustarte

- Certificación Lean Six Sigma Green - Excelencia en Los Negocios Luis SoconinniDocumento349 páginasCertificación Lean Six Sigma Green - Excelencia en Los Negocios Luis SoconinniIvonne Janeth Barco100% (3)

- Ejercicios Costos de Producción Por OrdenesDocumento6 páginasEjercicios Costos de Producción Por OrdenesJose Miguel Mendoza60% (5)

- Analisis Horizontal y Vertical Juan Valdes 2019-2018Documento7 páginasAnalisis Horizontal y Vertical Juan Valdes 2019-2018DAVID STIVEN LOPEZ MUNOZ100% (1)

- Ejercicios de Contabilidad de Costos JNDocumento10 páginasEjercicios de Contabilidad de Costos JNEstiven Ortega100% (1)

- Práctica de Costos Y Presupuestos "Estado de Costo de Produccion, Estado de Costo de Venta, Costos Primo Y Costo de Conversión "Documento6 páginasPráctica de Costos Y Presupuestos "Estado de Costo de Produccion, Estado de Costo de Venta, Costos Primo Y Costo de Conversión "NombreAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Elementos Del Costos de Producción - Caso 04Documento3 páginasElementos Del Costos de Producción - Caso 04Junior Cornejo ValladolidAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Enrique Ghersi. El Costo LegalidadDocumento28 páginasEnrique Ghersi. El Costo LegalidadMartin AlegríaAún no hay calificaciones

- Planeacion FinancieraDocumento17 páginasPlaneacion FinancieraTatiana Guzmán0% (1)

- CostosMOdirectaindirectaJimDiciembreDocumento17 páginasCostosMOdirectaindirectaJimDiciembreLuis Antonio67% (3)

- Examen Final Compras y AprovisionamientoDocumento15 páginasExamen Final Compras y Aprovisionamientolaura paolaAún no hay calificaciones

- Casos Practicos Costos I Sem 2022Documento51 páginasCasos Practicos Costos I Sem 2022Adriana ArceAún no hay calificaciones

- Ejercicios CostosDocumento9 páginasEjercicios CostosReichel VargasAún no hay calificaciones

- ESAN - Práctica Dirigida 1 - Costeo Real - SoluciónDocumento18 páginasESAN - Práctica Dirigida 1 - Costeo Real - Soluciónjuan_vivanco_3Aún no hay calificaciones

- Caso 2 - Grupo 10 CostosDocumento2 páginasCaso 2 - Grupo 10 Costosdiego.torrs24Aún no hay calificaciones

- Costes de producción y estado de resultadosDocumento6 páginasCostes de producción y estado de resultadosLaura VanessaAún no hay calificaciones

- CIA Industrial Febrero 2021Documento10 páginasCIA Industrial Febrero 2021laura torres100% (2)

- 1 Analisis de Estados FinancierosDocumento4 páginas1 Analisis de Estados FinancierosLuisa Valda0% (1)

- Ejercicio Costo de Produccion MabelDocumento2 páginasEjercicio Costo de Produccion MabelMabel EncarnacionAún no hay calificaciones

- Costos Taller-Caso2 Grupo 2Documento8 páginasCostos Taller-Caso2 Grupo 2Geovanna GuedesAún no hay calificaciones

- Caso 1 Costos PreDocumento2 páginasCaso 1 Costos PremksantivanezsAún no hay calificaciones

- Plantilla Costos 1Documento3 páginasPlantilla Costos 1Adrián BaltazarAún no hay calificaciones

- Practica Clase Estado de Costo de Produccion.Documento1 páginaPractica Clase Estado de Costo de Produccion.Gin IchimaruAún no hay calificaciones

- Foro N3 en WORDDocumento4 páginasForo N3 en WORDCaty GonzálezAún no hay calificaciones

- Caso TrupevaDocumento1 páginaCaso TrupevaPaola AngelicaAún no hay calificaciones

- Portafolio de NotasDocumento24 páginasPortafolio de Notassebastian rosaAún no hay calificaciones

- CartillaDocumento17 páginasCartillaajnieto05Aún no hay calificaciones

- Examen Final Contabilidad CostosDocumento6 páginasExamen Final Contabilidad CostosJose Luis HernandezAún no hay calificaciones

- Casosrepaso S17Documento7 páginasCasosrepaso S17Carlos Ortiz VegaAún no hay calificaciones

- 03-23-2020 171556515 PPTSesion5Documento26 páginas03-23-2020 171556515 PPTSesion5jerzxbenitofeo22Aún no hay calificaciones

- CASOS PRÁCTICOS Elementos Del CostoDocumento11 páginasCASOS PRÁCTICOS Elementos Del CostoGabriel PerMe100% (1)

- Ejercicios Resueltos OT y Por ProcesoDocumento51 páginasEjercicios Resueltos OT y Por ProcesoEzequiel CordsAún no hay calificaciones

- Solucion Práctica 2 - Contabilidad GerencialDocumento22 páginasSolucion Práctica 2 - Contabilidad GerencialLEINER STEVEN PEREDA ROSADOAún no hay calificaciones

- PD1 Conceptos de Costos - 2023-2Documento8 páginasPD1 Conceptos de Costos - 2023-2Karla DiazAún no hay calificaciones

- La Resolucion Primer ExamenDocumento7 páginasLa Resolucion Primer ExamenIgnacio Lama RosasAún no hay calificaciones

- Practica 1 Costos y PresupuestosDocumento7 páginasPractica 1 Costos y PresupuestosIgnacio Lama RosasAún no hay calificaciones

- Medias Mily S.ADocumento7 páginasMedias Mily S.AIgnacio Lama RosasAún no hay calificaciones

- T2A2 Ejercicios Geronimo Vazquez Jose LuisDocumento4 páginasT2A2 Ejercicios Geronimo Vazquez Jose LuisAlan Manuel Mercado GarciaAún no hay calificaciones

- CostosDocumento10 páginasCostosnaydaAún no hay calificaciones

- Upla Practica Calificada 2020 AlumnoDocumento2 páginasUpla Practica Calificada 2020 AlumnoAnni Acosta100% (2)

- JP - Costos de Producción - Ejercicios Excel 1 RESUELTODocumento5 páginasJP - Costos de Producción - Ejercicios Excel 1 RESUELTOLuis QuispeAún no hay calificaciones

- CostosDocumento2 páginasCostosMar RodriguezAún no hay calificaciones

- Estado de Costos Proyectado IIDocumento1 páginaEstado de Costos Proyectado IIEdwin ArdilaAún no hay calificaciones

- Trabajo AuraDocumento6 páginasTrabajo AuraGuerrero Sumalave100% (1)

- Actividad Eje 2Documento12 páginasActividad Eje 2Daniela GonzalezAún no hay calificaciones

- Ejercicio en El Aula, Unidad 2Documento4 páginasEjercicio en El Aula, Unidad 2Anabel MaderaAún no hay calificaciones

- Laboratorio 2Documento6 páginasLaboratorio 2Dc Yr0% (1)

- Ejemplo Costo de ProduccionDocumento3 páginasEjemplo Costo de Produccionchub sacor erwin antonioAún no hay calificaciones

- Actividad 4Documento8 páginasActividad 4Ximena AlejandraAún no hay calificaciones

- Estado de Costo de Producción y Venta 2011: Se RequiereDocumento2 páginasEstado de Costo de Producción y Venta 2011: Se RequiereGerardo RiveraAún no hay calificaciones

- Prácticas 1-2, 2-1, 2-2 y 2-3Documento10 páginasPrácticas 1-2, 2-1, 2-2 y 2-3Pedro Rojas PorrasAún no hay calificaciones

- CostosProduccionDocumento3 páginasCostosProduccionArianna Vasquez BonifacioAún no hay calificaciones

- Costos y presupuestos: análisis de la empresa BUGSDocumento5 páginasCostos y presupuestos: análisis de la empresa BUGSVelarmino MontalvoAún no hay calificaciones

- Caso Practico N1Documento2 páginasCaso Practico N1Jorge Luis Chavez SanchezAún no hay calificaciones

- Solución problemas de costeo productosDocumento14 páginasSolución problemas de costeo productosFabio Fernandez RAún no hay calificaciones

- Examen Parcia II CYP G05Documento10 páginasExamen Parcia II CYP G05Claudia Cajo ZeñaAún no hay calificaciones

- CASO PRÁCTICO No 2 y 3Documento5 páginasCASO PRÁCTICO No 2 y 3Jheycob ACAún no hay calificaciones

- Costos-fabricación-estado-resultadosDocumento2 páginasCostos-fabricación-estado-resultadosManuel Ruiz IslaAún no hay calificaciones

- Resolucion de Examen Parcial-Costos Rlc2007Documento3 páginasResolucion de Examen Parcial-Costos Rlc2007abgochoAún no hay calificaciones

- DB46D9B9-4046-4E97-AFD9-C4D1CB89F1F5Documento14 páginasDB46D9B9-4046-4E97-AFD9-C4D1CB89F1F5MYRIAM INES LOBOA PEREAAún no hay calificaciones

- Calculo de Caso 05Documento19 páginasCalculo de Caso 05SiniaAún no hay calificaciones

- Act 7Documento3 páginasAct 7jose floresAún no hay calificaciones

- Guía de Ejercicios de CostoDocumento2 páginasGuía de Ejercicios de CostoNEAL SPENCER GIL FIGUEROAAún no hay calificaciones

- Contabilidad de Gestion IDocumento12 páginasContabilidad de Gestion IAndres QuirogaAún no hay calificaciones

- Tarea 4.1 Estados FinancierosDocumento7 páginasTarea 4.1 Estados Financierosgabribarcenas1990Aún no hay calificaciones

- Estructura Propuesta PDFDocumento1 páginaEstructura Propuesta PDFLuis AntonioAún no hay calificaciones

- BananoDocumento192 páginasBananoLuis AntonioAún no hay calificaciones

- Resumen OapersDocumento7 páginasResumen OapersLuis AntonioAún no hay calificaciones

- 1834-Texto Del Artículo-9554-2-10-20210522Documento17 páginas1834-Texto Del Artículo-9554-2-10-20210522Luis AntonioAún no hay calificaciones

- Week10 17 18 PDFDocumento3 páginasWeek10 17 18 PDFLuis AntonioAún no hay calificaciones

- Tarea 4 GT 2019Documento2 páginasTarea 4 GT 2019Luis AntonioAún no hay calificaciones

- Estructura Propuesta PDFDocumento1 páginaEstructura Propuesta PDFLuis AntonioAún no hay calificaciones

- Week10 17 18 PDFDocumento3 páginasWeek10 17 18 PDFLuis AntonioAún no hay calificaciones

- RPC-SE-04-No - 021-2013 - Reglamento - Formula PDFDocumento12 páginasRPC-SE-04-No - 021-2013 - Reglamento - Formula PDFLuis AntonioAún no hay calificaciones

- Ciiu InenDocumento234 páginasCiiu InenJoseluiarmijossAún no hay calificaciones

- Estimación de la función de costos de Nerlove para industrias reguladasDocumento3 páginasEstimación de la función de costos de Nerlove para industrias reguladasLuis AntonioAún no hay calificaciones

- Calculadora Detallada de Un BonoDocumento2 páginasCalculadora Detallada de Un BonoLuis AntonioAún no hay calificaciones

- DSE Art Opinion CorrupciónDocumento1 páginaDSE Art Opinion CorrupciónLuis AntonioAún no hay calificaciones

- IdeasDocumento10 páginasIdeasLuis AntonioAún no hay calificaciones

- Coyuntura Laboral en América Latina y El CaribeDocumento38 páginasCoyuntura Laboral en América Latina y El Caribepedro galvisAún no hay calificaciones

- Texto CompilacionDocumento5 páginasTexto CompilacionLuis AntonioAún no hay calificaciones

- Cicloeconomico CorregidoDocumento6 páginasCicloeconomico CorregidoLuis AntonioAún no hay calificaciones

- Cerebro para Los NegociosDocumento63 páginasCerebro para Los NegociosLuis AntonioAún no hay calificaciones

- Nota Tecnica 5Documento11 páginasNota Tecnica 5Luis AntonioAún no hay calificaciones

- 2017 2018 2 EconMathIPS6Documento1 página2017 2018 2 EconMathIPS6Luis AntonioAún no hay calificaciones

- Balanza de PagosDocumento12 páginasBalanza de PagosLuis AntonioAún no hay calificaciones

- Presentacion Final CostosDocumento9 páginasPresentacion Final CostosLuis AntonioAún no hay calificaciones

- Proyecto Parcial CompletoDocumento8 páginasProyecto Parcial CompletoLuis AntonioAún no hay calificaciones

- Trabajo Final MKTDocumento8 páginasTrabajo Final MKTLuis AntonioAún no hay calificaciones

- Trabajo en ClasesMKTDocumento2 páginasTrabajo en ClasesMKTLuis AntonioAún no hay calificaciones

- Cap 16 Esta Di SticaDocumento60 páginasCap 16 Esta Di SticaLuis AntonioAún no hay calificaciones

- Graf I Cav Arian Za MacroDocumento9 páginasGraf I Cav Arian Za MacroLuis AntonioAún no hay calificaciones

- Ejercicios SOP, MRP, MPS Y METODO WWDocumento14 páginasEjercicios SOP, MRP, MPS Y METODO WWLisbeth MorejonAún no hay calificaciones

- LogisticaDocumento36 páginasLogisticaCarlos Fidel PonceAún no hay calificaciones

- Transacciones Del MesDocumento3 páginasTransacciones Del MesAllan FloresAún no hay calificaciones

- Practica2 Grupo 6Documento8 páginasPractica2 Grupo 6Jorge DiazAún no hay calificaciones

- GL Poliza Costo de VentasDocumento93 páginasGL Poliza Costo de Ventasjorge armando hernandez ortizAún no hay calificaciones

- Libro de Compras Abril 2023Documento10 páginasLibro de Compras Abril 2023manuelbetalicAún no hay calificaciones

- Decreto 2483Documento6 páginasDecreto 2483emilysAún no hay calificaciones

- Multitop SACDocumento29 páginasMultitop SACmage560Aún no hay calificaciones

- Fabiany La Empresa Logistica de DistribucionDocumento8 páginasFabiany La Empresa Logistica de DistribucionSergio RojasAún no hay calificaciones

- SVS Estado de Resultados Período Actual vs AnteriorDocumento4 páginasSVS Estado de Resultados Período Actual vs AnteriorClaudio ArayaAún no hay calificaciones

- Analisis Financiero - Gloria FinalDocumento32 páginasAnalisis Financiero - Gloria FinalAlbert MallmaAún no hay calificaciones

- Taller Metodo Centro de GravedadDocumento6 páginasTaller Metodo Centro de GravedadYudianaAún no hay calificaciones

- Gerencia logística inversa escalonamientoDocumento12 páginasGerencia logística inversa escalonamientoJuan Guillermo Grajales CorreaAún no hay calificaciones

- Consolidado 01 Resuelto en Formatos deDocumento19 páginasConsolidado 01 Resuelto en Formatos demacario isaac perez vargasAún no hay calificaciones

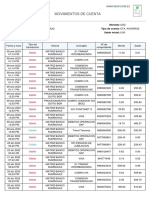

- Movimientos de Cuenta: DébitoDocumento2 páginasMovimientos de Cuenta: DébitoLuis BuñayAún no hay calificaciones

- Estados de Cuenta9Documento4 páginasEstados de Cuenta9GREGORYAún no hay calificaciones

- Análisis cualitativo Bardot SADocumento10 páginasAnálisis cualitativo Bardot SAKatherine BarriosAún no hay calificaciones

- OperativaDocumento13 páginasOperativaKaren Renteria ParraAún no hay calificaciones

- Ejercicio ContabilidadDocumento12 páginasEjercicio Contabilidadtatiana romeroAún no hay calificaciones

- Actividad 2 Analisis FinancieroDocumento7 páginasActividad 2 Analisis FinancieroGelvez RafaelAún no hay calificaciones

- Pasos para Construir Una Sociedad o Una EIRLDocumento37 páginasPasos para Construir Una Sociedad o Una EIRLGiazmin LopezAún no hay calificaciones

- Cosechas EXCELDocumento38 páginasCosechas EXCELelrraAún no hay calificaciones

- El Emprendedor IntuitivoDocumento5 páginasEl Emprendedor IntuitivoHasmin MazariegosAún no hay calificaciones

- Copia de Anexo 1 - Taller 1 - Ejercicio 4Documento51 páginasCopia de Anexo 1 - Taller 1 - Ejercicio 4carlos salomAún no hay calificaciones

- Semana 06 - Caja y BancosDocumento28 páginasSemana 06 - Caja y Bancospedro plasenciaAún no hay calificaciones