También podría gustarte

- Gestión operativa de tesorería. ADGD0308De EverandGestión operativa de tesorería. ADGD0308Aún no hay calificaciones

- Modulo 2 AF La Profesion Del Contador y EticaDocumento22 páginasModulo 2 AF La Profesion Del Contador y EticaDunia EnamoradoAún no hay calificaciones

- Unidad I Contaduria PublicaDocumento19 páginasUnidad I Contaduria PublicaLiliana MartinezAún no hay calificaciones

- Ensayo Etica ProfesionalDocumento5 páginasEnsayo Etica ProfesionalJennifer Alejandra ROSERO CHANCHIAún no hay calificaciones

- Modulo 1 AF La Profesion Del AuditorDocumento21 páginasModulo 1 AF La Profesion Del AuditorLuis Lopez0% (1)

- Código de Ética Del Contador EcuatorianoDocumento28 páginasCódigo de Ética Del Contador EcuatorianoPaola Pacheco OrtegaAún no hay calificaciones

- Ensayo Etica ProfesionalDocumento9 páginasEnsayo Etica ProfesionalMariapaula DazaAún no hay calificaciones

- Clase - Sesion - 1 - Evolucion - de - La - Auditoria 15-03-21Documento13 páginasClase - Sesion - 1 - Evolucion - de - La - Auditoria 15-03-21Jorge VillarrealAún no hay calificaciones

- TareaDocumento8 páginasTareaalejandraAún no hay calificaciones

- ... Aporte Individual Unidad 3 Curso Etica y Responsabilidad Social para La Gestion de Las OrganizacionesDocumento12 páginas... Aporte Individual Unidad 3 Curso Etica y Responsabilidad Social para La Gestion de Las OrganizacionesmonicaAún no hay calificaciones

- Etica y Responsabilidad Social para La Gestion de Las Organizaciones - Luis Carmona CaroDocumento11 páginasEtica y Responsabilidad Social para La Gestion de Las Organizaciones - Luis Carmona Caroluis carmonaAún no hay calificaciones

- Articulo Responsabilidad Profesional Del Contador PúblicoDocumento20 páginasArticulo Responsabilidad Profesional Del Contador PúblicoJulian Andres Quiroga BallenAún no hay calificaciones

- Auditoria HolmesDocumento103 páginasAuditoria HolmesJose Alberto Luna F.80% (5)

- Taller 2 - ÉticaDocumento5 páginasTaller 2 - ÉticaDavid BolivarAún no hay calificaciones

- Gestion y Costos Carlos Manuel GimenezDocumento18 páginasGestion y Costos Carlos Manuel GimenezCali JaveAún no hay calificaciones

- De La Profesion Del Contador PublicoDocumento10 páginasDe La Profesion Del Contador Publicocindy jimenezAún no hay calificaciones

- T2 Trabajo de InvestigaciónDocumento8 páginasT2 Trabajo de InvestigaciónJhonatanRBAún no hay calificaciones

- Analisis Principios Eticos de Contador PublicoDocumento8 páginasAnalisis Principios Eticos de Contador PublicoNilda RamírezAún no hay calificaciones

- Ensayo Etica ProfesionalDocumento8 páginasEnsayo Etica ProfesionalanghyAún no hay calificaciones

- Importancia Del Contador Público - Ensayo GobiDocumento7 páginasImportancia Del Contador Público - Ensayo GobiROXY ANDREINA ROLÓN LOZADAAún no hay calificaciones

- El Contador Público y Su Responsabilidad para Con La Sociedad Venezolana e InternacionalDocumento33 páginasEl Contador Público y Su Responsabilidad para Con La Sociedad Venezolana e InternacionalYsaHimekoAún no hay calificaciones

- 1 Al 8 - Selva - Ejercicio ProfesionalDocumento85 páginas1 Al 8 - Selva - Ejercicio ProfesionalMarcelo Maidana100% (4)

- ACTIVIDAD 2 - Ensayo Etica ProfesionalDocumento7 páginasACTIVIDAD 2 - Ensayo Etica ProfesionalLady Johanna Rozo0% (1)

- Ética Del ContadorDocumento13 páginasÉtica Del ContadorkaquispeaAún no hay calificaciones

- Marco teorico sobre la revisoria fiscal y su codigo de eticaDocumento7 páginasMarco teorico sobre la revisoria fiscal y su codigo de eticaAngie Catalina Orjuela RoseroAún no hay calificaciones

- Fundamentos de Contabilidad 044742 044936Documento27 páginasFundamentos de Contabilidad 044742 044936fernando hidalgoAún no hay calificaciones

- La Contaduría en El Nuevo Modelo SocialDocumento10 páginasLa Contaduría en El Nuevo Modelo SocialAstrid LopezAún no hay calificaciones

- Antologia Contabilidad IDocumento63 páginasAntologia Contabilidad ILizbeth VelasquezAún no hay calificaciones

- AUDITORÍA FINANCIERA Modulo 2Documento64 páginasAUDITORÍA FINANCIERA Modulo 2ELVIA VELASQUEZAún no hay calificaciones

- Análisis de Cinco Casos Antiéticos en El Actuar Profesional Del Contador Público y Sus Consecuencias DisciplinariasDocumento29 páginasAnálisis de Cinco Casos Antiéticos en El Actuar Profesional Del Contador Público y Sus Consecuencias DisciplinariasVERO100% (1)

- 37-El Contador Publico y El Trabajo Profesional Como Auditor Octubre 2010 IntroduccionDocumento19 páginas37-El Contador Publico y El Trabajo Profesional Como Auditor Octubre 2010 IntroduccionLizet Zetina GuerraAún no hay calificaciones

- Campo de Actuacion ProfesionalDocumento12 páginasCampo de Actuacion ProfesionalCarliitoz Angelsdeath0% (1)

- Taria L GastronomiaDocumento4 páginasTaria L Gastronomiamario acostaAún no hay calificaciones

- TEMA 6 - INVESTIGACIÓN - Daniela Michel Criel HernandezDocumento7 páginasTEMA 6 - INVESTIGACIÓN - Daniela Michel Criel HernandezDani StichAún no hay calificaciones

- OlayaAlvaro - LA ÉTICA PROFESIONAL DEL CONTADOR PÚBLICO.Documento8 páginasOlayaAlvaro - LA ÉTICA PROFESIONAL DEL CONTADOR PÚBLICO.MARILUAún no hay calificaciones

- Marlon123, Responsabilidad Social Del Contador Según La IFACDocumento5 páginasMarlon123, Responsabilidad Social Del Contador Según La IFACLeita floresmontoyaAún no hay calificaciones

- Antologia Fundamentos Contabilidad Tema 1Documento11 páginasAntologia Fundamentos Contabilidad Tema 1Francisco Stockton Leal100% (1)

- Actividad 2 Ensayo Etica ProfesionalDocumento9 páginasActividad 2 Ensayo Etica Profesionalvanesa sernaAún no hay calificaciones

- Etica Profesional CharlyDocumento19 páginasEtica Profesional CharlyCarlos GarronAún no hay calificaciones

- Etica en ContableDocumento4 páginasEtica en ContableBilly Moore50% (2)

- Ética Contador PúblicoDocumento4 páginasÉtica Contador PúblicoMaria Nely Chinchilla GutierrezAún no hay calificaciones

- Conta Bili DadDocumento6 páginasConta Bili Dad1718dolAún no hay calificaciones

- Cuestionario de Contabilidad FinancieraDocumento7 páginasCuestionario de Contabilidad FinancieraLunaSanzAún no hay calificaciones

- U1a4 Miranda D Kevin FudconDocumento4 páginasU1a4 Miranda D Kevin FudconMiranda Díaz Kevin DavidAún no hay calificaciones

- Contador Público ética profesionalDocumento5 páginasContador Público ética profesionalCD Asesores de SegurosAún no hay calificaciones

- Ev1 DfifDocumento6 páginasEv1 DfifGaly AguileraAún no hay calificaciones

- Ensayo Sobre Ética Profesional Auditoria 1Documento7 páginasEnsayo Sobre Ética Profesional Auditoria 1IRINA VIDALAún no hay calificaciones

- Proyecto de AulaDocumento31 páginasProyecto de AulaKary LopezAún no hay calificaciones

- Trabajo de Investigacion - La Etica y Responsabilidad Del ContadorDocumento16 páginasTrabajo de Investigacion - La Etica y Responsabilidad Del ContadorMaira SierraAún no hay calificaciones

- Tarea Control de LecturaDocumento9 páginasTarea Control de LecturaFrancisco Javier Lora MarreroAún no hay calificaciones

- ContaDocumento3 páginasContaruthAún no hay calificaciones

- La Investigacion Contable y La ProblematizacionDocumento27 páginasLa Investigacion Contable y La ProblematizacionBetty SanchezAún no hay calificaciones

- Taller MetodologiaDocumento13 páginasTaller MetodologiaA. Vanessa PabónAún no hay calificaciones

- Concepto y Ramas de La Contaduria PublicaDocumento2 páginasConcepto y Ramas de La Contaduria PublicaEnriqueSalazar100% (2)

- Trabajo Final Auditoria IIIDocumento260 páginasTrabajo Final Auditoria IIIRoberto Londoño OsorioAún no hay calificaciones

- Seccion N°01Documento8 páginasSeccion N°01Yohana RamirezAún no hay calificaciones

- Fase 4 Colaborativo Grupo 60Documento9 páginasFase 4 Colaborativo Grupo 60carol cuellarAún no hay calificaciones

- Tarea 1.4 La Etica en Las Finanzas 1Documento8 páginasTarea 1.4 La Etica en Las Finanzas 1rockorockoAún no hay calificaciones

- Documento Legal Documento Sin TítuloDocumento6 páginasDocumento Legal Documento Sin TítuloRosselys Del Carmen Torrealba PalenciaAún no hay calificaciones

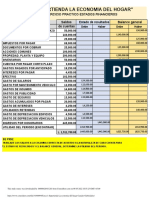

- Supermercado finanzas hogarDocumento1 páginaSupermercado finanzas hogarJenna JonesAún no hay calificaciones

- Ecosistemas AcuáticosDocumento10 páginasEcosistemas AcuáticosJenna JonesAún no hay calificaciones

- Control interno y ciclo de cobranzas en iglesiasDocumento5 páginasControl interno y ciclo de cobranzas en iglesiasJenna JonesAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Jenna JonesAún no hay calificaciones

- Trabajo Grupal 3r ParcialDocumento1 páginaTrabajo Grupal 3r ParcialJenna JonesAún no hay calificaciones

- Tarea#1Documento5 páginasTarea#1Jenna JonesAún no hay calificaciones

- TareaDocumento5 páginasTareaJenna JonesAún no hay calificaciones

- Modulo#1Documento4 páginasModulo#1Jenna JonesAún no hay calificaciones

- Modulo 6. Verificado MMFFDocumento60 páginasModulo 6. Verificado MMFFJenna JonesAún no hay calificaciones

- Trabajo 1 Auditoria IIIDocumento10 páginasTrabajo 1 Auditoria IIIjulmairaAún no hay calificaciones

- Modulo I Contabilidad de Costos IDocumento28 páginasModulo I Contabilidad de Costos IDavid FloresAún no hay calificaciones

- Evaluación de riesgos de auditoríaDocumento1 páginaEvaluación de riesgos de auditoríasdsdsAún no hay calificaciones

- Cuestionario J. Hurtado El MarikaDocumento31 páginasCuestionario J. Hurtado El MarikaRolando CallejasAún no hay calificaciones

- Actividad FinalDocumento11 páginasActividad Finallised katherine roaAún no hay calificaciones

- Plan de MejoraDocumento207 páginasPlan de MejoradianaAún no hay calificaciones

- GUÍA PARA CONTADORES Los Primeros ClientesDocumento27 páginasGUÍA PARA CONTADORES Los Primeros ClientesJenniferAún no hay calificaciones

- Copec PDFDocumento178 páginasCopec PDFBUWNMAún no hay calificaciones

- STOP 7 Aplicación Del Sistema StopDocumento40 páginasSTOP 7 Aplicación Del Sistema StopManuel Fco Diaz100% (1)

- Identificar La Auditoría de Sistemas Automatizadas en Instituciones Financieras, Pública y PrivadaDocumento9 páginasIdentificar La Auditoría de Sistemas Automatizadas en Instituciones Financieras, Pública y PrivadaVeronicaAún no hay calificaciones

- Auditoria InternaDocumento3 páginasAuditoria InternaNilda Tarrillo MejíaAún no hay calificaciones

- Auditoria Financiera Tarea Tema2Documento2 páginasAuditoria Financiera Tarea Tema2Judy EcAún no hay calificaciones

- Auditoría ambientalDocumento10 páginasAuditoría ambientalDaniel Andres Bello GuarinAún no hay calificaciones

- Manual de Organizacion Del Isna 2017Documento60 páginasManual de Organizacion Del Isna 2017Ana Rubecinda Ordoñez De RiveraAún no hay calificaciones

- Tarea Auditoria Financiera 2Documento4 páginasTarea Auditoria Financiera 2RUIZ SUAREZ GABRIELA ISABELAún no hay calificaciones

- Fases Del Proceso de Auditoria InternaDocumento15 páginasFases Del Proceso de Auditoria Internayocel camposAún no hay calificaciones

- Revisión Por La Dirección SgaDocumento5 páginasRevisión Por La Dirección SgaLiz Mirano JimenezAún no hay calificaciones

- Auditoría financiera y fraudeDocumento29 páginasAuditoría financiera y fraudelusmery yosseli alarcon megoAún no hay calificaciones

- Informe de auditoría SGA: preparación y distribuciónDocumento11 páginasInforme de auditoría SGA: preparación y distribuciónLuis Reina JimenezAún no hay calificaciones

- Nia y NaisDocumento9 páginasNia y Naisdeisy tovarAún no hay calificaciones

- Check List ActuarDocumento24 páginasCheck List Actuarkevin PeñaAún no hay calificaciones

- Daniela Quintero ChicaDocumento9 páginasDaniela Quintero ChicaDavid Alejandro Tangarife PerezAún no hay calificaciones

- Auditor Ambiental ISO 14001Documento10 páginasAuditor Ambiental ISO 14001Bailby ZambranoAún no hay calificaciones

- Evidencias y Procedimientos de AuditoriaDocumento43 páginasEvidencias y Procedimientos de AuditoriaJuan Carlos Lara CarreñoAún no hay calificaciones

- Partes de Una AuditoriaDocumento1 páginaPartes de Una AuditoriaFabiola CobosAún no hay calificaciones

- Guion Sobre La Responsabilidad Del AuditorDocumento12 páginasGuion Sobre La Responsabilidad Del AuditorainsAún no hay calificaciones

- Resumen Del Libro de AuditoriaDocumento54 páginasResumen Del Libro de AuditoriaGabriel GarayAún no hay calificaciones

- Ejercicio Aplicado A La Revisoría FiscalDocumento27 páginasEjercicio Aplicado A La Revisoría FiscalSharyk RamírezAún no hay calificaciones

- Iso 37301 2021Documento15 páginasIso 37301 2021Alf Orizaga100% (1)

- Guía de para organizar papeles de trabajo de auditoríaDocumento10 páginasGuía de para organizar papeles de trabajo de auditoríaLuis DavidAún no hay calificaciones