También podría gustarte

- Análisis Financiera - Fox Manufacturing Company PDFDocumento1 páginaAnálisis Financiera - Fox Manufacturing Company PDFJose Gil Mojica75% (4)

- Informe de Cierre ContableDocumento21 páginasInforme de Cierre ContableMariteYanceAún no hay calificaciones

- Unidad 2 Metodología ContableDocumento22 páginasUnidad 2 Metodología ContableAGUSTINAún no hay calificaciones

- Trabajos de ILAT, SADocumento22 páginasTrabajos de ILAT, SAHAYDA OBANDO100% (1)

- DINAMICASDocumento6 páginasDINAMICASCECILIA LOURDES PE�A ESPINOZAAún no hay calificaciones

- Gastos Por NaturalezaDocumento16 páginasGastos Por Naturalezalisett100% (1)

- Elemento 6Documento17 páginasElemento 6lisettAún no hay calificaciones

- Dinámica Elementos PCGE 2019Documento18 páginasDinámica Elementos PCGE 2019l0696978Aún no hay calificaciones

- Cuentas Contingentes Grupo 8Documento16 páginasCuentas Contingentes Grupo 8Denis Smith TCAún no hay calificaciones

- Elemento 6 y Casuistica Niif'sDocumento115 páginasElemento 6 y Casuistica Niif'sFranklin Ronalds MTAún no hay calificaciones

- Elementos 6, 7 y 9Documento22 páginasElementos 6, 7 y 9fiorella diazAún no hay calificaciones

- Elemento 6 de Plan ContableDocumento19 páginasElemento 6 de Plan ContableMarce PeraltaAún no hay calificaciones

- Diapositivas Nic 2 InventariosDocumento87 páginasDiapositivas Nic 2 InventariosSuus QuiñonesAún no hay calificaciones

- LECCION5Documento15 páginasLECCION5Jhon Alfredo Mamani ZapanaAún no hay calificaciones

- Upo 2 PCGEDocumento5 páginasUpo 2 PCGEfiorellaAún no hay calificaciones

- Elemento 7 IngresosDocumento18 páginasElemento 7 IngresosCristian Rodriguez Soto82% (34)

- DinamicaDocumento5 páginasDinamicaHomero ZaidAún no hay calificaciones

- Elemento 7Documento30 páginasElemento 7Leonardo Astahuaman LujanAún no hay calificaciones

- Dinamica de Las Clases 2 y 6Documento29 páginasDinamica de Las Clases 2 y 6Angela ValenzuelaAún no hay calificaciones

- Semana 15Documento9 páginasSemana 15Javier CcenteAún no hay calificaciones

- Auditoria de La Cuenta 20-23Documento11 páginasAuditoria de La Cuenta 20-23AnggieAcostaGAún no hay calificaciones

- Dinamica Contable Del Elemento 6 en El Sector AgropecuarioDocumento11 páginasDinamica Contable Del Elemento 6 en El Sector AgropecuarioELENA GRANADOS VALDEZAún no hay calificaciones

- Per Tutti Elemento 5, 6 y 7.Documento18 páginasPer Tutti Elemento 5, 6 y 7.Syan Denzel Zela RuelasAún no hay calificaciones

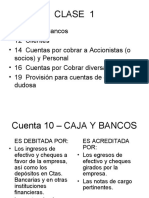

- Es Acreditada PorDocumento2 páginasEs Acreditada PorDeyvid Stivens SalinasAún no hay calificaciones

- Dinamica Del Plan Contable General Empresarial-400-456Documento57 páginasDinamica Del Plan Contable General Empresarial-400-456businessenterprisesemersonAún no hay calificaciones

- 12elemento 2 - Del Plan Contable Del 20 Al 29Documento10 páginas12elemento 2 - Del Plan Contable Del 20 Al 29Jordan BlasAún no hay calificaciones

- Elemento 6Documento16 páginasElemento 6lisettAún no hay calificaciones

- Cuenta 71 y 60 TantaDocumento8 páginasCuenta 71 y 60 TantayuriAún no hay calificaciones

- Activo RealisableDocumento35 páginasActivo RealisableLenin Eddy Tello EsquivelAún no hay calificaciones

- Ciclo Contable Ta2Documento9 páginasCiclo Contable Ta2Antiichist AydAún no hay calificaciones

- Informe - Elemento 2Documento19 páginasInforme - Elemento 2Brenda ArianaAún no hay calificaciones

- Cuentas 7 y 8Documento59 páginasCuentas 7 y 8Alfredo MoralesAún no hay calificaciones

- Cuenta 20Documento15 páginasCuenta 20Carlos Rubio GarciaAún no hay calificaciones

- 71 Variacion de La Produccion AlmacenadaDocumento6 páginas71 Variacion de La Produccion AlmacenadayuriAún no hay calificaciones

- Dinamica de CuentasDocumento15 páginasDinamica de CuentasAngelica Armas Huaman85% (26)

- Monografia Elemento 6Documento10 páginasMonografia Elemento 6Milben Ccasani NinaAún no hay calificaciones

- Cuenta 10 ¿ CAJA Y BANCOSDocumento220 páginasCuenta 10 ¿ CAJA Y BANCOSFRAN SOLIER FIGUEROAAún no hay calificaciones

- Elemento 7Documento28 páginasElemento 7SAku CAndy KOn0% (1)

- Nic 2 - InventariosDocumento25 páginasNic 2 - InventariosJavier Gallegos EscajadilloAún no hay calificaciones

- Tarea Plan Contable ExcelDocumento15 páginasTarea Plan Contable ExcelJhonatan Bryan SierraAún no hay calificaciones

- Producción de Activo InmovilizadoDocumento13 páginasProducción de Activo InmovilizadoHector JerónimoAún no hay calificaciones

- LECCION6Documento14 páginasLECCION6Jhon Alfredo Mamani ZapanaAún no hay calificaciones

- Cuenta 61Documento11 páginasCuenta 61Kevin Bustos TobalaAún no hay calificaciones

- TEMA 15 Registros Contables de Ventas de Mercaderías y ServiciosDocumento10 páginasTEMA 15 Registros Contables de Ventas de Mercaderías y ServiciosEduardo Lorenzo GarcíaAún no hay calificaciones

- Cuenta 69Documento6 páginasCuenta 69Alonzofin VilcaAún no hay calificaciones

- Elemento 6Documento6 páginasElemento 6Eliot MamaniAún no hay calificaciones

- INSTITUTO EDUCACION SUPERIOR ALAS PERUANAS - DocxkamoDocumento44 páginasINSTITUTO EDUCACION SUPERIOR ALAS PERUANAS - DocxkamoRossy CantoralAún no hay calificaciones

- Elemento 2Documento7 páginasElemento 2Jaime Quiroz VargasAún no hay calificaciones

- Taller InventariosDocumento15 páginasTaller Inventariosgermanmantilla4Aún no hay calificaciones

- Tarea Contabilidad 2Documento10 páginasTarea Contabilidad 2javie alberto torres riosAún no hay calificaciones

- Proyecto de Ciencia-2Documento18 páginasProyecto de Ciencia-2Lucero RomerolimaAún no hay calificaciones

- Cofi Tema1Documento5 páginasCofi Tema1Paula Fernandez GarciaAún no hay calificaciones

- 08-09-20 - Clase 06 - Interpretacion de Las Cuentas 71, 72, 73 y 74Documento20 páginas08-09-20 - Clase 06 - Interpretacion de Las Cuentas 71, 72, 73 y 74Pliner Morales RAún no hay calificaciones

- Elemento 7 y 8 Del PcgeDocumento40 páginasElemento 7 y 8 Del PcgeMilton NCAún no hay calificaciones

- Inventarios y Costos de MercanciasDocumento28 páginasInventarios y Costos de MercanciasJuly GomezAún no hay calificaciones

- Tema 11 PiacDocumento7 páginasTema 11 PiacGema lopezAún no hay calificaciones

- C.tema7 Calculo Del Deterioro InventariosDocumento25 páginasC.tema7 Calculo Del Deterioro InventariosLightDavidAún no hay calificaciones

- Cuenta 60 ComprasDocumento27 páginasCuenta 60 ComprasRosa Cavero Donayre50% (2)

- Dinamica Del Plan Contable General Empresarial-337-399Documento63 páginasDinamica Del Plan Contable General Empresarial-337-399businessenterprisesemersonAún no hay calificaciones

- TEMA 11 PiacDocumento5 páginasTEMA 11 PiacSonia Crespo SainzAún no hay calificaciones

- Estructura y Dinamica de Las Cuentas de Result A Dos.Documento6 páginasEstructura y Dinamica de Las Cuentas de Result A Dos.Ronier Grabiel Marchan AponteAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- TecnotronicDocumento38 páginasTecnotronicJhoel Quispe HuarillocllaAún no hay calificaciones

- Estado de Flujo de Efectivo DirectoDocumento3 páginasEstado de Flujo de Efectivo DirectoJhoel Quispe HuarillocllaAún no hay calificaciones

- Formalizacion Del EstatutoDocumento1 páginaFormalizacion Del EstatutoJhoel Quispe HuarillocllaAún no hay calificaciones

- Sociedad Mercantil Empresa y Ley General de SociedadesDocumento12 páginasSociedad Mercantil Empresa y Ley General de SociedadesJhoel Quispe HuarillocllaAún no hay calificaciones

- Contabcostos1ca Ud 190402183206Documento116 páginasContabcostos1ca Ud 190402183206Jhoel Quispe HuarillocllaAún no hay calificaciones

- Horarios Estudiante: Fecha Versión: 18/06/2016 Página: 1 de 1 Versión: 1 Código: 0Documento1 páginaHorarios Estudiante: Fecha Versión: 18/06/2016 Página: 1 de 1 Versión: 1 Código: 0Jhoel Quispe HuarillocllaAún no hay calificaciones

- Semana 5 ContabilidadDocumento13 páginasSemana 5 ContabilidadJhoel Quispe HuarillocllaAún no hay calificaciones

- Sociedad Civil MinutaDocumento12 páginasSociedad Civil MinutaJhoel Quispe HuarillocllaAún no hay calificaciones

- Modelos de Constitucion de Personas Juridicasde Las Cuencas de La Región PunoDocumento8 páginasModelos de Constitucion de Personas Juridicasde Las Cuencas de La Región PunoJhoel Quispe HuarillocllaAún no hay calificaciones

- Ejemplo de Plan HaccpDocumento16 páginasEjemplo de Plan HaccpJhoel Quispe HuarillocllaAún no hay calificaciones

- Codigo Tributario en El Regimen Especial A La RentaDocumento2 páginasCodigo Tributario en El Regimen Especial A La RentaJhoel Quispe HuarillocllaAún no hay calificaciones

- Grupo 7 - Barnes, Jhon, Mijael, Zayda, Judith.Documento26 páginasGrupo 7 - Barnes, Jhon, Mijael, Zayda, Judith.Jhoel Quispe HuarillocllaAún no hay calificaciones

- Visita A Planta ArapaDocumento12 páginasVisita A Planta ArapaJhoel Quispe HuarillocllaAún no hay calificaciones

- Pasos para Inscripcion Del Ruc Renta de Primera 2Documento6 páginasPasos para Inscripcion Del Ruc Renta de Primera 2Jhoel Quispe HuarillocllaAún no hay calificaciones

- Informes de LaboratorioDocumento11 páginasInformes de LaboratorioJhoel Quispe HuarillocllaAún no hay calificaciones

- Relaciones Humanas y ComunicacionDocumento12 páginasRelaciones Humanas y ComunicacionJhoel Quispe HuarillocllaAún no hay calificaciones

- Balanza de Pagos Es El Registro de Las Transacciones Económicas de Los Residentes de Un País Con El Resto Del Mundo en Un Período DadoDocumento2 páginasBalanza de Pagos Es El Registro de Las Transacciones Económicas de Los Residentes de Un País Con El Resto Del Mundo en Un Período DadoKarito Orosco HuallpayuncaAún no hay calificaciones

- Productos de VistaDocumento16 páginasProductos de VistafacturaAún no hay calificaciones

- Balance y EeppDocumento5 páginasBalance y EeppSanchez KikeAún no hay calificaciones

- Sistema Financiero PeruanoDocumento4 páginasSistema Financiero PeruanoJoel Walther Benavides FloresAún no hay calificaciones

- Arca Continental GlobalDocumento16 páginasArca Continental GlobalMarielisa RendonAún no hay calificaciones

- Instrumentos Financieros de La Banca Universal VenezolanaDocumento122 páginasInstrumentos Financieros de La Banca Universal VenezolanaLuisa Mago100% (1)

- CuestionariosDocumento4 páginasCuestionariosHuasasquiche Mariños JoaquinAún no hay calificaciones

- Plan Estrategico Clave InmobiliariaDocumento26 páginasPlan Estrategico Clave InmobiliariaNATYLIAún no hay calificaciones

- 03 4133 PDFDocumento294 páginas03 4133 PDFPaola MadRidAún no hay calificaciones

- Don Eladio Sac 16Documento14 páginasDon Eladio Sac 16Erika BustamanteAún no hay calificaciones

- Actividad 1.7 Finanzas de EmpresasDocumento3 páginasActividad 1.7 Finanzas de EmpresasGabriel ReyesAún no hay calificaciones

- Horarios de Trabajo LarcomarDocumento1 páginaHorarios de Trabajo LarcomarCesar AugustoAún no hay calificaciones

- Vidal e Hijos S.ADocumento2 páginasVidal e Hijos S.AFlavia Garay CarrascoAún no hay calificaciones

- Modelo de Balance de ComprobaciónDocumento14 páginasModelo de Balance de ComprobaciónKaren Priya Caseres ValdiviesaAún no hay calificaciones

- Taller 1 Matematica Financiera PDFDocumento10 páginasTaller 1 Matematica Financiera PDFCarmenza QuinteroAún no hay calificaciones

- Infracciones Relacionadas Con Los Libros y Registros ContablesDocumento12 páginasInfracciones Relacionadas Con Los Libros y Registros ContablesIvonxita VelasquezAún no hay calificaciones

- Reglamento CONANIIF 2019Documento26 páginasReglamento CONANIIF 2019Renato MamAún no hay calificaciones

- Actividad 3 Gerencia FinancieraDocumento10 páginasActividad 3 Gerencia FinancieraJuliana AlexandraAún no hay calificaciones

- PE254BGLv6 MiniPlan de Negocio 2020Documento10 páginasPE254BGLv6 MiniPlan de Negocio 2020Eider Peinado PetroAún no hay calificaciones

- Finanzas Públicas - Present - 1 - 2015Documento22 páginasFinanzas Públicas - Present - 1 - 2015Luis Angel GarciaAún no hay calificaciones

- 3 SEMANA - 2 Mes La Administración Presupuestos y RecursosDocumento9 páginas3 SEMANA - 2 Mes La Administración Presupuestos y Recursosyerson barretoAún no hay calificaciones

- Sorata 2019Documento57 páginasSorata 2019Patricia Flores DiazAún no hay calificaciones

- Impuesto Sobre La Renta Sobre Las EmpresasDocumento7 páginasImpuesto Sobre La Renta Sobre Las EmpresasKaren HernandezAún no hay calificaciones

- Taller Rap 2Documento4 páginasTaller Rap 2Ronald David Lara Hernandez100% (3)

- Ejecución de Garantias 1Documento11 páginasEjecución de Garantias 1Alejandro Paxi SilvaAún no hay calificaciones

- Aptiv Contract Services Noreste, S. de R.L. de C.VDocumento1 páginaAptiv Contract Services Noreste, S. de R.L. de C.VFederico NuñezAún no hay calificaciones

- Tablas ISR 2021 CCiiDocumento11 páginasTablas ISR 2021 CCiiCris AvalosAún no hay calificaciones