También podría gustarte

- Organización y Control de La Cadena de SuministroDocumento5 páginasOrganización y Control de La Cadena de SuministroMauricio Pradines0% (1)

- Flujo de EfectivoDocumento2 páginasFlujo de EfectivoYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Actividad Informe de AuditoriaDocumento2 páginasActividad Informe de AuditoriaYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- La Legislación TributariaDocumento5 páginasLa Legislación TributariaYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Reseña de AuditoriaDocumento2 páginasReseña de AuditoriaYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

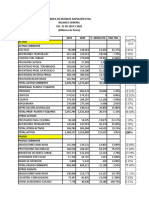

- Parcial 2 Corte Analisis Estados FinancierosDocumento10 páginasParcial 2 Corte Analisis Estados FinancierosYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Taller Ratios Financieros en ClaseDocumento5 páginasTaller Ratios Financieros en ClaseYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Asientos Contables F-350Documento11 páginasAsientos Contables F-350YURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Estado de Situación FinancieraDocumento3 páginasEstado de Situación FinancieraYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Ejercicio Presupuesto de Venta Semana 6Documento8 páginasEjercicio Presupuesto de Venta Semana 6YURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Presupuesto de VentasDocumento6 páginasPresupuesto de VentasYURANIS ANDREA GUTIERREZ JIMENEZAún no hay calificaciones

- Dialnet ElPapelDeLasTICEnElEntornoOrganizacionalDeLasPymes 4521389 PDFDocumento18 páginasDialnet ElPapelDeLasTICEnElEntornoOrganizacionalDeLasPymes 4521389 PDFKazuki KasenAún no hay calificaciones

- Temario Master Importaciones 2020 ActualizadoDocumento5 páginasTemario Master Importaciones 2020 Actualizadodavid0% (1)

- Factor de Riesgo EventosDocumento6 páginasFactor de Riesgo EventosSaul RestrepoAún no hay calificaciones

- Dotacion de Uniformesrev2018Documento60 páginasDotacion de Uniformesrev2018Guillermo garridoAún no hay calificaciones

- Evaluacion C3 - May18 - Revisión Del IntentoDocumento6 páginasEvaluacion C3 - May18 - Revisión Del IntentoJulianaAún no hay calificaciones

- Formato - Evidencia - AA1 - Ev2 - Ensayo - Curso Auditoría Interna de CalidadDocumento3 páginasFormato - Evidencia - AA1 - Ev2 - Ensayo - Curso Auditoría Interna de Calidadmarolyn salazarAún no hay calificaciones

- EJERCICIO DATOS INCOMPLETOS WENDY (Autoguardado)Documento5 páginasEJERCICIO DATOS INCOMPLETOS WENDY (Autoguardado)Paola CastilloAún no hay calificaciones

- Unidad #2 El Marco Normativo ContableDocumento13 páginasUnidad #2 El Marco Normativo ContableAdrian FariasAún no hay calificaciones

- Grupo 8 Dtarea 3Documento43 páginasGrupo 8 Dtarea 3Paula JabłońskiAún no hay calificaciones

- Unidad Didactica-Gestion Por ProcesosDocumento124 páginasUnidad Didactica-Gestion Por ProcesosJennifferAún no hay calificaciones

- Estado de Cuenta WillDocumento2 páginasEstado de Cuenta WillEduardo CaceresAún no hay calificaciones

- Act 9 Analisis Grupo 9Documento8 páginasAct 9 Analisis Grupo 9Jordan David SANCHEZ ARZUZAAún no hay calificaciones

- PDF Doc E001 335510295395376Documento1 páginaPDF Doc E001 335510295395376Roke LlamocaAún no hay calificaciones

- Preguntas FortipastaDocumento8 páginasPreguntas FortipastaArledis MartinezAún no hay calificaciones

- Legislacion y Control de La Calidad de Los AlimentosDocumento14 páginasLegislacion y Control de La Calidad de Los AlimentosHarold Hans Acuña OlivasAún no hay calificaciones

- Maestria en Gerencia Hospitalaria y Administracion de Hospitales Mba Gestion SanitariaDocumento21 páginasMaestria en Gerencia Hospitalaria y Administracion de Hospitales Mba Gestion Sanitariaviviana PaillachoAún no hay calificaciones

- Teletrabajo en Argentina - La Nueva Normalidad 3-6 02.26 HR.X.ML - MsDocumento9 páginasTeletrabajo en Argentina - La Nueva Normalidad 3-6 02.26 HR.X.ML - MsAte IndecAún no hay calificaciones

- Ficha de Aplicación 06: Explicamos Los Modelos de Mercado para Optimizar Un Proyecto de Vida Propósitos de AprendizajeDocumento4 páginasFicha de Aplicación 06: Explicamos Los Modelos de Mercado para Optimizar Un Proyecto de Vida Propósitos de Aprendizajejosenidjsli31Aún no hay calificaciones

- Control de LecturaDocumento8 páginasControl de LecturaWill RodriguezAún no hay calificaciones

- Productividad MultifactorialDocumento23 páginasProductividad MultifactorialLuis AcabalAún no hay calificaciones

- BPM y Digitalizacion de ProcesosDocumento2 páginasBPM y Digitalizacion de ProcesosLaura Gomez VanegasAún no hay calificaciones

- Examen Unidad 2 Gerencia de ProyectosDocumento9 páginasExamen Unidad 2 Gerencia de ProyectosDeisyAún no hay calificaciones

- Procesos y Calidad - Modelo SOIDocumento14 páginasProcesos y Calidad - Modelo SOIJEFFERSSON MARTINEZ CIFUENTESAún no hay calificaciones

- Informalidad Laboral Determinnates ColombiaDocumento21 páginasInformalidad Laboral Determinnates ColombiaBELKIS MIRANDAAún no hay calificaciones

- Diagnostico Organizacional MapaDocumento2 páginasDiagnostico Organizacional Mapamariana serratoAún no hay calificaciones

- T4 CuestionarioDocumento6 páginasT4 CuestionarioAustin Samuel Yule MorenoAún no hay calificaciones

- Clase 1 Proyectos EléctricosDocumento13 páginasClase 1 Proyectos EléctricosSergio Reyes C100% (1)

- Modelo Nacional para La Calidad TotalDocumento2 páginasModelo Nacional para La Calidad TotalAlonzo Javier Cantu RodriguezAún no hay calificaciones

- Reclutamiento y Selección Del Talento Humano. Mapa ConceptualDocumento2 páginasReclutamiento y Selección Del Talento Humano. Mapa ConceptualEduardo Rua CifuentesAún no hay calificaciones