También podría gustarte

- Teoría Del Caos: Efecto MariposaDocumento91 páginasTeoría Del Caos: Efecto MariposaPablo Sobrino Mejía97% (31)

- Factura 34199477Documento1 páginaFactura 34199477Tony ServicialAún no hay calificaciones

- Modo de Producción ExclavistaDocumento17 páginasModo de Producción Exclavistajhoan david duarte guayazanAún no hay calificaciones

- Demanda Chano Tenorio Asignacion FamiliarDocumento6 páginasDemanda Chano Tenorio Asignacion FamiliarMirely Tenorio TapiaAún no hay calificaciones

- Certificado F 30-1 (Septiembre 2021)Documento3 páginasCertificado F 30-1 (Septiembre 2021)carmenAún no hay calificaciones

- Procter & GambleDocumento56 páginasProcter & GambleMaDelinePeRez100% (1)

- Tablas de Valoracion Documental IserviDocumento62 páginasTablas de Valoracion Documental IserviFanny Ortiz100% (1)

- Solicitud Liquidación de Beneficios CasDocumento2 páginasSolicitud Liquidación de Beneficios CasAdeli Perez Asto100% (5)

- Cotizacion ByvDocumento6 páginasCotizacion ByvJorge Luis Adrián Estrada0% (1)

- Cert F30-1 Cristian Espinoza 122017 PDFDocumento3 páginasCert F30-1 Cristian Espinoza 122017 PDFmauricioAún no hay calificaciones

- Informe de SupervisiónDocumento5 páginasInforme de SupervisiónMERY LUZ OROZCOAún no hay calificaciones

- CUENTA DE COBRO ModeloDocumento1 páginaCUENTA DE COBRO ModeloLUIS CARLOS GOMEZ ESPINOSAAún no hay calificaciones

- Informe de SupervisionDocumento3 páginasInforme de Supervisionأنتوني أريزا موليناAún no hay calificaciones

- Contrato IsaiasDocumento4 páginasContrato IsaiasRicardo SevillaAún no hay calificaciones

- Inf. N°355 Inf. de Conformidad de EloyDocumento2 páginasInf. N°355 Inf. de Conformidad de Eloygaby eliana mendoza orellanaAún no hay calificaciones

- Acta 5 Contrato 0315 (5) NestorDocumento4 páginasActa 5 Contrato 0315 (5) Nestorluis eduardo diaz solerAún no hay calificaciones

- Cuenta Wilman Osuna Febrero 2021Documento5 páginasCuenta Wilman Osuna Febrero 2021Milena Matiz CamargoAún no hay calificaciones

- Primer PaqueteDocumento2 páginasPrimer PaqueteJuan Mario Jarmillo JaramilloAún no hay calificaciones

- Factura de AguaDocumento1 páginaFactura de AguaJorgelina MontenegroAún no hay calificaciones

- Cuenta de CobroDocumento2 páginasCuenta de CobroLeonardo Puche HoyosAún no hay calificaciones

- Informe de Labores Mes de Febrero-2024Documento9 páginasInforme de Labores Mes de Febrero-2024karinaAún no hay calificaciones

- Solicitud de Cotización #0005-2024 - Consultoria Expedente IOARR UshcaDocumento6 páginasSolicitud de Cotización #0005-2024 - Consultoria Expedente IOARR UshcavaramejiamagalyAún no hay calificaciones

- Datos Del Cliente DetalleDocumento1 páginaDatos Del Cliente DetallePablo J. AlonsoAún no hay calificaciones

- Facultad de Ciencias Sociales Y Humanidades Decanato: Universidad Nacional de Educación Enrique Guzmán y ValleDocumento12 páginasFacultad de Ciencias Sociales Y Humanidades Decanato: Universidad Nacional de Educación Enrique Guzmán y ValleRose Gauna PilcoAún no hay calificaciones

- Certificado de Existencia Llanosocial 29-06-2021Documento4 páginasCertificado de Existencia Llanosocial 29-06-2021Harold Turriago VelasquezAún no hay calificaciones

- Formato de Viaticos Alex Diciembre-2019Documento29 páginasFormato de Viaticos Alex Diciembre-2019Katy SCAún no hay calificaciones

- ANEXO 04-05-06 - COTIZACIÓN (3) SegundoDocumento3 páginasANEXO 04-05-06 - COTIZACIÓN (3) Segundovicente trujillo valenciaAún no hay calificaciones

- FORMULACION DE OFERTA CONSORCIO B Y T 02NOV UltimoDocumento68 páginasFORMULACION DE OFERTA CONSORCIO B Y T 02NOV Ultimorubenrosaleslucio1996Aún no hay calificaciones

- Otrosí - Andy LavaoDocumento3 páginasOtrosí - Andy LavaoYamil Augusto Diaza VillegasAún no hay calificaciones

- Ejemplo Cuenta de CobroDocumento2 páginasEjemplo Cuenta de CobroDylan GuerreroAún no hay calificaciones

- Informe Pericial Amelia Vasquez LozadaDocumento9 páginasInforme Pericial Amelia Vasquez LozadabayolethAún no hay calificaciones

- Merged DocumentDocumento51 páginasMerged DocumentGerjoé RenynfAún no hay calificaciones

- Inf. N°358 Inf. de Conformidad de IvanDocumento2 páginasInf. N°358 Inf. de Conformidad de Ivangaby eliana mendoza orellanaAún no hay calificaciones

- Cotizacion PropuestaDocumento1 páginaCotizacion PropuestaLuz Camila Espinoza DavilaAún no hay calificaciones

- Oficio 447 - 2021-Mdcf.a Reprogramacion de Trabajos Colegio Pan de AzucarDocumento9 páginasOficio 447 - 2021-Mdcf.a Reprogramacion de Trabajos Colegio Pan de AzucarjoseAún no hay calificaciones

- Gimenez, 2Documento1 páginaGimenez, 2Jorgelina MontenegroAún no hay calificaciones

- Inf. N°354 Requerimiento de VOLQUETEDocumento6 páginasInf. N°354 Requerimiento de VOLQUETEgaby eliana mendoza orellanaAún no hay calificaciones

- Lengua 1Documento2 páginasLengua 1peregrinodenAún no hay calificaciones

- Cotizacion Box Gobierno RegionalDocumento7 páginasCotizacion Box Gobierno RegionalJhean Pohol GomeroAún no hay calificaciones

- Nuevo EMPLAZAMIENTO PARA DECLARAR PredialDocumento6 páginasNuevo EMPLAZAMIENTO PARA DECLARAR PredialMireya Moya RamirezAún no hay calificaciones

- YomaDocumento1 páginaYomahembraesa919Aún no hay calificaciones

- Solic 116 JCSPDocumento5 páginasSolic 116 JCSPDennys Alexsis Polo CastilloAún no hay calificaciones

- Dirección Del Trabajo: MES AÑO #Trabajadores Con Pago Monto Pagado ($) #Trabajadores Sin PagoDocumento3 páginasDirección Del Trabajo: MES AÑO #Trabajadores Con Pago Monto Pagado ($) #Trabajadores Sin PagoRuth VargasAún no hay calificaciones

- Supervision La Perla - Cotizacion P&SDocumento23 páginasSupervision La Perla - Cotizacion P&SBryan FelixAún no hay calificaciones

- ANEXOSDocumento8 páginasANEXOSMamani FredyAún no hay calificaciones

- Documento Soporte en Adquisiciones Efectuadas A Sujetos No Obligados A Expedir Factura de Venta O Documento EquivalenteDocumento4 páginasDocumento Soporte en Adquisiciones Efectuadas A Sujetos No Obligados A Expedir Factura de Venta O Documento Equivalentekevin castañedaAún no hay calificaciones

- Iss Hector Muñoz 1Documento4 páginasIss Hector Muñoz 1Wilson GarciaAún no hay calificaciones

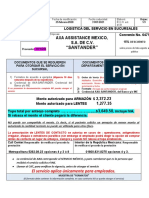

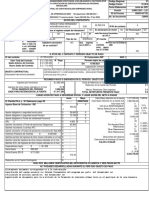

- Axa Assistance Santander Logistica de Servicio 2020.Documento3 páginasAxa Assistance Santander Logistica de Servicio 2020.Ezio CuevasAún no hay calificaciones

- INFORME #401-2021. Requirimiento Del ResidenteDocumento10 páginasINFORME #401-2021. Requirimiento Del ResidenteKevin Jack Maguiña BalarezoAún no hay calificaciones

- 12 - Rendicion DICIEMBRE 2023 - HuanchacDocumento26 páginas12 - Rendicion DICIEMBRE 2023 - HuanchacSergio Cristian Rosales RosasAún no hay calificaciones

- Carta NotarialDocumento2 páginasCarta Notarialchristian chiendaAún no hay calificaciones

- F30-1 Periodo DiciembreDocumento3 páginasF30-1 Periodo Diciembremario diazAún no hay calificaciones

- DGII Guia 22 - Guia para Nuevos ContribuyentesDocumento2 páginasDGII Guia 22 - Guia para Nuevos ContribuyentesRonald MedinaAún no hay calificaciones

- Anexo 04 COTIZACIÓNDocumento1 páginaAnexo 04 COTIZACIÓNAnita Luxitas Ysla BazanAún no hay calificaciones

- Cuenta de Cobro - Versión Año 2021Documento1 páginaCuenta de Cobro - Versión Año 2021DaniAún no hay calificaciones

- Cuenta de Cobro SINTECTO CapacitacionesDocumento2 páginasCuenta de Cobro SINTECTO CapacitacionesHenry AyalaAún no hay calificaciones

- 4.1.1.1 Trib-UPDS-UIIDocumento56 páginas4.1.1.1 Trib-UPDS-UIIWilber Aguilera CabralAún no hay calificaciones

- Otrosí - Edwin ContadorDocumento3 páginasOtrosí - Edwin ContadorYamil Augusto Diaza VillegasAún no hay calificaciones

- Solicitud de Apoyo Social Econo.2021Documento2 páginasSolicitud de Apoyo Social Econo.2021Hugo OreAún no hay calificaciones

- Apolinar Enrique Faria HernandezDocumento20 páginasApolinar Enrique Faria HernandezCliver Junior Sanchez OviedoAún no hay calificaciones

- Datos Del Cliente DetalleDocumento1 páginaDatos Del Cliente DetalleEugenia-ValentinAún no hay calificaciones

- INFORME #0308 Reconocimiento de DeudaDocumento1 páginaINFORME #0308 Reconocimiento de DeudaLuis C QuispeAún no hay calificaciones

- Informe #001 PresupuestoDocumento1 páginaInforme #001 PresupuestoOsmar mundaca zarateAún no hay calificaciones

- Tratamiento de LixiviadosDocumento15 páginasTratamiento de LixiviadosVictor Rojas PiedrahitaAún no hay calificaciones

- Protocolos de NegociacionDocumento12 páginasProtocolos de NegociacionFausto EstradaAún no hay calificaciones

- Estimación de La DemandaDocumento4 páginasEstimación de La DemandaJHOSSELIN KARINAAún no hay calificaciones

- Gabi I IiiiiiDocumento12 páginasGabi I IiiiiiBernardo MiguelAún no hay calificaciones

- Motor Stirling TerminadoDocumento19 páginasMotor Stirling TerminadoAdriana Leiva DezaAún no hay calificaciones

- Conocimientos Básicos ManicuraDocumento10 páginasConocimientos Básicos ManicuraAndrea Bernal JaraAún no hay calificaciones

- Fase 3 - Definir Los Requerimientos de Espacio y Proponer Una Localizacion de La Planta IndustrialDocumento16 páginasFase 3 - Definir Los Requerimientos de Espacio y Proponer Una Localizacion de La Planta IndustrialMauricio RiveraAún no hay calificaciones

- Otra Cosa MariposaDocumento2 páginasOtra Cosa MariposaRonald lopezAún no hay calificaciones

- Presupuesto Del Emprendimiento El Criollin Grupo 11Documento4 páginasPresupuesto Del Emprendimiento El Criollin Grupo 11Alvaro Choque PeredoAún no hay calificaciones

- NOMENCLATURADocumento5 páginasNOMENCLATURANatalia Peña CetinaAún no hay calificaciones

- Foro N 01Documento5 páginasForo N 01Eduardo Paz castilloAún no hay calificaciones

- Explicativo IcapDocumento2 páginasExplicativo IcapFRANCISCO ANTONIO QUIÑONES CASTROAún no hay calificaciones

- Auditoria Administrativa Interna y ExternaDocumento4 páginasAuditoria Administrativa Interna y ExternaSara Toicen AyalaAún no hay calificaciones

- Melaminorte 1Documento51 páginasMelaminorte 1Sheyla AmancioAún no hay calificaciones

- Ficha Informacion de FamiliaDocumento2 páginasFicha Informacion de Familiacesar ignacioAún no hay calificaciones

- FEC Standar PDFDocumento23 páginasFEC Standar PDFJulian Rene Chaux CedeñoAún no hay calificaciones

- Brochure Gestion Por Procesos 2023 Fii UnmsmDocumento12 páginasBrochure Gestion Por Procesos 2023 Fii UnmsmMIGUEL ANGEL CAYETANO MARCELOAún no hay calificaciones

- Verde y Negro Gráfico Plano Célula Vegetal Biología Hoja de TrabajoDocumento1 páginaVerde y Negro Gráfico Plano Célula Vegetal Biología Hoja de TrabajoCarlos OrdoñezAún no hay calificaciones

- Catalogo CinduDocumento78 páginasCatalogo CinduIrma Galego Paz75% (4)

- RFC TDM991012M33: TA2000 CFDI de NóminaDocumento2 páginasRFC TDM991012M33: TA2000 CFDI de Nóminajesus.gerson.1996Aún no hay calificaciones

- Copia de Diagrama en BlancoDocumento1 páginaCopia de Diagrama en BlancoBrisa Del Milagro GarciaAún no hay calificaciones

- Historia de La CalidadDocumento2 páginasHistoria de La CalidadCrystell Aguilar CarballoAún no hay calificaciones

- Evolucion Cientifica Del Estudio de La Microscopia y MicrometriaDocumento16 páginasEvolucion Cientifica Del Estudio de La Microscopia y MicrometriaANGHELO JEANPIERRE MARTINEZ ELIZALDEAún no hay calificaciones

- Arturo Arias Betania y KimelDocumento3 páginasArturo Arias Betania y KimelCristopher Sanhueza A. (C.S.A)Aún no hay calificaciones

- Requerimiento-Residente de ObraDocumento5 páginasRequerimiento-Residente de ObraCesar Quispe MolinaAún no hay calificaciones

- S1 - Cuatro Operaciones IDocumento2 páginasS1 - Cuatro Operaciones IOmar RamirezAún no hay calificaciones