También podría gustarte

- Codificadores Angulares y LinealesDocumento16 páginasCodificadores Angulares y LinealesSERGIO BAILON67% (9)

- Caso Cooper Industries IncDocumento6 páginasCaso Cooper Industries IncMichael H. Prevoo100% (2)

- Mini DX3Documento2 páginasMini DX3JOSE FILEBERTOAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- Impuesto sobre la Renta y Complementarios de las Personas Naturales no obligadas a llevar contabilidad en ColombiaDe EverandImpuesto sobre la Renta y Complementarios de las Personas Naturales no obligadas a llevar contabilidad en ColombiaAún no hay calificaciones

- P2 Estadistica 3 DPDocumento16 páginasP2 Estadistica 3 DPluis david aprezaAún no hay calificaciones

- Diseño de PavimentoDocumento23 páginasDiseño de PavimentoalexAún no hay calificaciones

- Homologacion de AplicadoresDocumento75 páginasHomologacion de AplicadoresJessica TorresAún no hay calificaciones

- Tablero de AscensorDocumento27 páginasTablero de Ascensorcavasque50% (2)

- t1 3432 SolucionarioDocumento20 páginast1 3432 SolucionarioMilesca ECAún no hay calificaciones

- Línea Del Tiempo CADDocumento2 páginasLínea Del Tiempo CADValeria Garcia88% (8)

- Segundo Taller TopografiaDocumento10 páginasSegundo Taller Topografia940827Aún no hay calificaciones

- Segundo Taller Topografia CORREGIDODocumento7 páginasSegundo Taller Topografia CORREGIDOJenifer Andrea Gonzalez RodriguezAún no hay calificaciones

- Taller TopografiaDocumento6 páginasTaller TopografiaSantiago Ruiz CarreñoAún no hay calificaciones

- TP7 Técnicas BásicasDocumento11 páginasTP7 Técnicas BásicasKevin RomeroAún no hay calificaciones

- Segundo Taller TopografiaDocumento14 páginasSegundo Taller Topografiayenny cardenas beltranAún no hay calificaciones

- Alba Rivera 41411212 Analisi Contable Sem04Documento18 páginasAlba Rivera 41411212 Analisi Contable Sem04Alba RiveraAún no hay calificaciones

- Taller 2 TopografiaDocumento6 páginasTaller 2 TopografiaYefersson Rodriguez CueroAún no hay calificaciones

- Costos LogisticaDocumento3 páginasCostos LogisticaSandra MilenaAún no hay calificaciones

- FEP PC3 PalominoParedesMeryDocumento3 páginasFEP PC3 PalominoParedesMeryMery Yen Palomino ParedesAún no hay calificaciones

- Ejercicios - Instrumentos 2023Documento8 páginasEjercicios - Instrumentos 2023SEBASTIAN AGUIRRE LONDONOAún no hay calificaciones

- Trabajo en Grupo 10Documento37 páginasTrabajo en Grupo 10Lluver FCAún no hay calificaciones

- Demanda InsatisfechaDocumento8 páginasDemanda InsatisfechaYamile BravoAún no hay calificaciones

- Excel AprcialDocumento114 páginasExcel AprcialAna Paula PerezAún no hay calificaciones

- Costos Sunshine 2019Documento8 páginasCostos Sunshine 2019Alexander PumaAún no hay calificaciones

- Craft JuevesDocumento3 páginasCraft Juevespb2d9yzy7bAún no hay calificaciones

- Plantilla Ejercicios TopograficosDocumento17 páginasPlantilla Ejercicios TopograficosGEREMIAS PEÑA FIGUEROAAún no hay calificaciones

- Calculo de VAN, TIR, BC (Autoguardado)Documento17 páginasCalculo de VAN, TIR, BC (Autoguardado)Alwin MendozaAún no hay calificaciones

- Ley de Los Rendimientos DecrecientesDocumento3 páginasLey de Los Rendimientos DecrecientesLUISA MARIELA MARTIN DEL CIDAún no hay calificaciones

- Cotizacion Morango 2Documento2 páginasCotizacion Morango 2ANDERSON CASALLAS RINCONAún no hay calificaciones

- Practica Costos ConjuntosDocumento15 páginasPractica Costos ConjuntosJimmy MendozaAún no hay calificaciones

- Ap Empleador BBSS: Estado de Material Directo ConsumidoDocumento11 páginasAp Empleador BBSS: Estado de Material Directo ConsumidoCaryza RMAún no hay calificaciones

- Prorrateo PrimarioDocumento3 páginasProrrateo PrimarioJaqueline Cantuta GutierrezAún no hay calificaciones

- Corte Directo C-1NW (CH)Documento3 páginasCorte Directo C-1NW (CH)Cristian EscobedoAún no hay calificaciones

- Estructura de CostosDocumento8 páginasEstructura de CostosDalmer ReyesAún no hay calificaciones

- DEC 2021 Costos en Pesca OkDocumento11 páginasDEC 2021 Costos en Pesca OkJose Garay EncarnacionAún no hay calificaciones

- Diseño Basado en DesempeñoDocumento29 páginasDiseño Basado en DesempeñoJuan GomezAún no hay calificaciones

- Carta-29-2020 Conformidad Valorización 12-OctubreDocumento2 páginasCarta-29-2020 Conformidad Valorización 12-Octubrea20014506Aún no hay calificaciones

- Ejercicios Evaluación 123Documento5 páginasEjercicios Evaluación 123rofedeleAún no hay calificaciones

- Compresion de RedDocumento3 páginasCompresion de RedJuan Carlos Manuel Moreno MirandaAún no hay calificaciones

- Formato G1, G2, G3Documento1 páginaFormato G1, G2, G3guadalupeAún no hay calificaciones

- Suelo Natural T1h3avn K20+700 Box La Aurora 1 - 17B de 31-10-2022Documento2 páginasSuelo Natural T1h3avn K20+700 Box La Aurora 1 - 17B de 31-10-2022SERGIOAún no hay calificaciones

- 113-S03 Mueller Lehmkuhl GMBH - Anexos en Excel AADocumento8 páginas113-S03 Mueller Lehmkuhl GMBH - Anexos en Excel AApaocvl892Aún no hay calificaciones

- Ingenieria de Caminos IiDocumento2 páginasIngenieria de Caminos IiGEYSER REYNERIO PÉREZ DÍAZAún no hay calificaciones

- Carta-32-2020 Conformidad Valorización 12-Octubre-ObservacionDocumento4 páginasCarta-32-2020 Conformidad Valorización 12-Octubre-Observaciona20014506Aún no hay calificaciones

- Caso de Estudio Diseño de Planta TrioDocumento20 páginasCaso de Estudio Diseño de Planta TrioDaniel Jose Doria Del CastilloAún no hay calificaciones

- 604 Ejercicio 6.2 GrupalDocumento2 páginas604 Ejercicio 6.2 GrupalWilliam ZRAún no hay calificaciones

- PL TG SL Agosto 2022Documento2 páginasPL TG SL Agosto 2022Augusto PinheiroAún no hay calificaciones

- Cartera de CampoDocumento9 páginasCartera de Campoesneider210% (1)

- Ejercicio 3.14... - KiwifoodsDocumento10 páginasEjercicio 3.14... - KiwifoodsJhon Jairo Almeyda AlejosAún no hay calificaciones

- Solucion Del Caso OMEGA SRLDocumento1 páginaSolucion Del Caso OMEGA SRLIVAN SILVESTRE SALGUEROAún no hay calificaciones

- Practica DepaDocumento21 páginasPractica DepaBenjamín PérezAún no hay calificaciones

- Departamen To BDocumento2 páginasDepartamen To BJuan Jose Castro HuamanAún no hay calificaciones

- Resumen Valorizacion 6Documento1 páginaResumen Valorizacion 6Alfredo LévanoAún no hay calificaciones

- TP7 Técnicas Básicas - Aramayo Daniel NicolasDocumento6 páginasTP7 Técnicas Básicas - Aramayo Daniel NicolasKevin RomeroAún no hay calificaciones

- T4 - Cuya Alejos Ana BelenDocumento5 páginasT4 - Cuya Alejos Ana BelenAna Belen cuya AlejosAún no hay calificaciones

- Indirectos CfeDocumento4 páginasIndirectos CfeJorge Antonio Gonzalez SanchezAún no hay calificaciones

- PLUVIAL - Lisa-Parque GJ-Carrera 81HDocumento18 páginasPLUVIAL - Lisa-Parque GJ-Carrera 81HPaulo SilvaAún no hay calificaciones

- Trabajo CostosDocumento5 páginasTrabajo CostosKazAún no hay calificaciones

- Costos AbcDocumento4 páginasCostos AbcJennifer ArpiAún no hay calificaciones

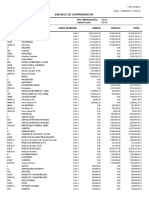

- Balance de ComprobacionDocumento2 páginasBalance de ComprobacionEdson JimenezAún no hay calificaciones

- Calculo Hidraulico CP Nvo Horizonte Pomalca 2Documento9 páginasCalculo Hidraulico CP Nvo Horizonte Pomalca 2max ansonny davila medinaAún no hay calificaciones

- Archivo de Pracrtica de MetalografiaDocumento5 páginasArchivo de Pracrtica de MetalografiaJOSE ALBERTO QUIROZ LEDEZMAAún no hay calificaciones

- AP05 Balance de Linea Simple y Estaciones TrabajoDocumento12 páginasAP05 Balance de Linea Simple y Estaciones TrabajoYosi De La CruzAún no hay calificaciones

- eXAMEN GABRIELA CONDORIDocumento10 páginaseXAMEN GABRIELA CONDORIGabriela Condori Olave100% (1)

- Logro Esperado SemanaDocumento111 páginasLogro Esperado SemanaPelis 2020Aún no hay calificaciones

- Estado Del Costo de Los Artículos TerminadosDocumento4 páginasEstado Del Costo de Los Artículos TerminadosPelis 2020Aún no hay calificaciones

- FSERÑORDocumento2 páginasFSERÑORPelis 2020Aún no hay calificaciones

- Presupuesto de Inducción de Corporación Líder S.ADocumento1 páginaPresupuesto de Inducción de Corporación Líder S.APelis 2020Aún no hay calificaciones

- Corporación Líder S.ADocumento2 páginasCorporación Líder S.APelis 2020Aún no hay calificaciones

- Asdasd MarilymDocumento8 páginasAsdasd MarilymPelis 2020Aún no hay calificaciones

- UntitledDocumento1 páginaUntitledPelis 2020Aún no hay calificaciones

- Señora KDocumento2 páginasSeñora KPelis 2020Aún no hay calificaciones

- UntitledDocumento1 páginaUntitledPelis 2020Aún no hay calificaciones

- UntitledDocumento12 páginasUntitledPelis 2020Aún no hay calificaciones

- AsfasfDocumento4 páginasAsfasfPelis 2020Aún no hay calificaciones

- KAJSDSADocumento2 páginasKAJSDSAPelis 2020Aún no hay calificaciones

- Industrias Terramoda Sac Estado de Situacion Financiera Al 31 de Diciembre Del 2020Documento7 páginasIndustrias Terramoda Sac Estado de Situacion Financiera Al 31 de Diciembre Del 2020Pelis 2020Aún no hay calificaciones

- AsgasghhDocumento4 páginasAsgasghhPelis 2020Aún no hay calificaciones

- Precio Final S/ 77.75Documento8 páginasPrecio Final S/ 77.75Pelis 2020Aún no hay calificaciones

- Cafe TinDocumento25 páginasCafe TinPelis 2020Aún no hay calificaciones

- UntitledDocumento2 páginasUntitledPelis 2020Aún no hay calificaciones

- Cafetin PucpDocumento38 páginasCafetin PucpPelis 2020Aún no hay calificaciones

- Cafetin PucpDocumento25 páginasCafetin PucpPelis 2020Aún no hay calificaciones

- ALSFKSALFASDocumento3 páginasALSFKSALFASPelis 2020Aún no hay calificaciones

- ASDGHDocumento12 páginasASDGHPelis 2020Aún no hay calificaciones

- Viernes Sabado Domingo 976596894 8:00 AM 2.30 PM 947115086 2.30 PM 6:00 PM 2.30 PM 2.30 PMDocumento2 páginasViernes Sabado Domingo 976596894 8:00 AM 2.30 PM 947115086 2.30 PM 6:00 PM 2.30 PM 2.30 PMPelis 2020Aún no hay calificaciones

- ASGASGAHDocumento4 páginasASGASGAHPelis 2020Aún no hay calificaciones

- Caso 1Documento4 páginasCaso 1Pelis 2020Aún no hay calificaciones

- RESUMEN1Documento1 páginaRESUMEN1Pelis 2020Aún no hay calificaciones

- CASODocumento2 páginasCASOPelis 2020Aún no hay calificaciones

- 31/12/2016 31/12/2015 Estado Desituacionfinanciera 2D01ST Ingresos de Actividades OrdinariasDocumento15 páginas31/12/2016 31/12/2015 Estado Desituacionfinanciera 2D01ST Ingresos de Actividades OrdinariasPelis 2020Aún no hay calificaciones

- Jesus 1Documento5 páginasJesus 1Pelis 2020Aún no hay calificaciones

- SFAFJASDocumento16 páginasSFAFJASPelis 2020Aún no hay calificaciones

- Globalizacion CasoDocumento3 páginasGlobalizacion CasoPelis 2020Aún no hay calificaciones

- Luis Miravalles 20210428 Prevencion de Incendios de Origen ElectricoDocumento3 páginasLuis Miravalles 20210428 Prevencion de Incendios de Origen ElectricoGabriel210364Aún no hay calificaciones

- Manual SUADocumento39 páginasManual SUAMiguel RamirezAún no hay calificaciones

- Acidez de Alquinos TerminalesDocumento3 páginasAcidez de Alquinos TerminalesPepe Kaztor MarinAún no hay calificaciones

- APNB31011Documento4 páginasAPNB31011Vladimir Revollo GonzálesAún no hay calificaciones

- Variador de VelocidadDocumento3 páginasVariador de Velocidadoscar julian mogotocoro gelvezAún no hay calificaciones

- Actividad 2Documento5 páginasActividad 2Walther AcostaAún no hay calificaciones

- MicrocontroladorDocumento9 páginasMicrocontroladorDaniel ParedesAún no hay calificaciones

- Unidad 2. Dispositivos ElectricosDocumento49 páginasUnidad 2. Dispositivos ElectricosEnriqueSandovalAún no hay calificaciones

- OTNDocumento5 páginasOTNAlfonso SinghAún no hay calificaciones

- 2 Enlace Quimico. Parte 3Documento42 páginas2 Enlace Quimico. Parte 3ROCIO COAQUIRAAún no hay calificaciones

- Políticas de Respaldo de InformaciónDocumento3 páginasPolíticas de Respaldo de InformaciónJosue Javier G RAún no hay calificaciones

- Generar Una Distribución Gaussiana Con R e ImagejDocumento31 páginasGenerar Una Distribución Gaussiana Con R e ImagejCuauAcheTémocAún no hay calificaciones

- Frenado Por Inyección de Corriente ContinuaDocumento3 páginasFrenado Por Inyección de Corriente ContinuanachoAún no hay calificaciones

- ClaroDocumento8 páginasClaroIvan José Campos Madrid0% (1)

- Especificaciones CIVIC SedanDocumento12 páginasEspecificaciones CIVIC SedanMauricio Carvallo G.Aún no hay calificaciones

- Sera EsteeeeeeeeeeeeeeeeeDocumento6 páginasSera EsteeeeeeeeeeeeeeeeeCésar AugustoAún no hay calificaciones

- 4.-Partes Que Componen Al ProcesadorDocumento6 páginas4.-Partes Que Componen Al ProcesadorAliiz_reyesAún no hay calificaciones

- Tarea 2 - Efecto FotoelétricoDocumento7 páginasTarea 2 - Efecto FotoelétricoAngel Lopez100% (1)

- Catalogo 2020 Wally RN Lampara Solar Todo en UnoDocumento5 páginasCatalogo 2020 Wally RN Lampara Solar Todo en UnoManuel Adrian Becerra OrtizAún no hay calificaciones

- F18Documento2 páginasF18jotaccruzAún no hay calificaciones

- Circuitos LogicosDocumento5 páginasCircuitos LogicosCarAún no hay calificaciones

- Rubrica Cuadro ComparativoDocumento2 páginasRubrica Cuadro Comparativomerrysun22100% (1)

- Plano de Planta y PadmountedDocumento1 páginaPlano de Planta y PadmountedInverprojects ConsultoraAún no hay calificaciones

- Laboratorio de Respuesta en Frecuencia BJT PDFDocumento7 páginasLaboratorio de Respuesta en Frecuencia BJT PDFKevin ComayaguaAún no hay calificaciones

- Experiencia N1 DSPDocumento4 páginasExperiencia N1 DSPAna Rocío Castro ÁlvarezAún no hay calificaciones