También podría gustarte

- UF1760 - El seguro de mercancías en comercio internacionalDe EverandUF1760 - El seguro de mercancías en comercio internacionalCalificación: 5 de 5 estrellas5/5 (2)

- UF2224 - Gestión de seguros en el transporte por carreteraDe EverandUF2224 - Gestión de seguros en el transporte por carreteraCalificación: 4 de 5 estrellas4/5 (1)

- Contrato de Seguro de PersonasDocumento12 páginasContrato de Seguro de PersonasGinna LunaAún no hay calificaciones

- Teorias Del Comercio InternacionalDocumento12 páginasTeorias Del Comercio Internacionalstefano leonAún no hay calificaciones

- El seguro de cumplimiento de contratos estatales en colombiaDe EverandEl seguro de cumplimiento de contratos estatales en colombiaAún no hay calificaciones

- Activacion de Seguro de DesgravamenDocumento2 páginasActivacion de Seguro de DesgravamenWalter Demetrio Reyes LujanAún no hay calificaciones

- Actividad #5CONTRATO SEGURODocumento6 páginasActividad #5CONTRATO SEGUROAnderson HernandezAún no hay calificaciones

- Contrato de SeguroDocumento10 páginasContrato de SeguroARANZA RICOAún no hay calificaciones

- Las obligaciones y cargas de las partes en el contrato de seguro y la inoperancia del contrato de segurosDe EverandLas obligaciones y cargas de las partes en el contrato de seguro y la inoperancia del contrato de segurosAún no hay calificaciones

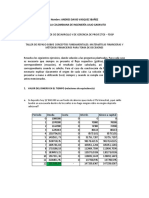

- Taller FDGPDocumento17 páginasTaller FDGPAndrés David VásquezAún no hay calificaciones

- Contrato de SegurosDocumento7 páginasContrato de SegurosAuroraAún no hay calificaciones

- TP Seguros y TrasporteDocumento32 páginasTP Seguros y TrasporteAnonymous r5WxrSdaAún no hay calificaciones

- URUGUAY Nueva Ley de Seguros, #19678 de 26 de Octubre de 2018Documento28 páginasURUGUAY Nueva Ley de Seguros, #19678 de 26 de Octubre de 2018Beatriz Bugallo Montaño100% (1)

- Contrato de SeguroDocumento13 páginasContrato de SeguroRafael Gregorio Aguilar GómezAún no hay calificaciones

- Ley 19678Documento24 páginasLey 19678Daniela CallejasAún no hay calificaciones

- Ley 17418 de SegurosDocumento19 páginasLey 17418 de SegurosLogisticaUNLaAún no hay calificaciones

- Ley de Seguros 17418Documento19 páginasLey de Seguros 17418Marina SanchoAún no hay calificaciones

- U4, contrato de segurosDocumento5 páginasU4, contrato de segurosMalena GiorgenelloAún no hay calificaciones

- Contrato de SegurosDocumento4 páginasContrato de SegurosCristianSuarezAún no hay calificaciones

- 17418Documento24 páginas17418Mauricio VillegasAún no hay calificaciones

- Seguro Por Cuenta Ajena - DERECHODocumento10 páginasSeguro Por Cuenta Ajena - DERECHOEsteban Alva MontañezAún no hay calificaciones

- Contrato de SeguroDocumento5 páginasContrato de SeguroDannaAún no hay calificaciones

- Ley de Seguros - 17418Documento15 páginasLey de Seguros - 17418Cristian SandovalAún no hay calificaciones

- Ley de Seguros UruguayDocumento17 páginasLey de Seguros UruguayTobias RepettoAún no hay calificaciones

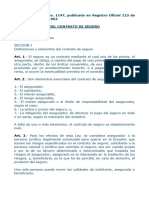

- 3. SEGUROS - Decreto Supremo N°1147Documento15 páginas3. SEGUROS - Decreto Supremo N°1147johannanicolaldeAún no hay calificaciones

- Proyecto de Ley de Seguros en El Brasil PDFDocumento47 páginasProyecto de Ley de Seguros en El Brasil PDFParis Gonzalez PalumboAún no hay calificaciones

- El Contrato de Seguro, La Cuenta Corriente Mercantil y BancariaDocumento6 páginasEl Contrato de Seguro, La Cuenta Corriente Mercantil y Bancariaapi-3751240Aún no hay calificaciones

- 6 Bis. El Contrato de Leasing, Fideicomiso, Factoring, Bancarios y SociedadesDocumento51 páginas6 Bis. El Contrato de Leasing, Fideicomiso, Factoring, Bancarios y Sociedadesapi-3751240Aún no hay calificaciones

- Unidad 10 13Documento25 páginasUnidad 10 13chiaramelloceleste1Aún no hay calificaciones

- 19 24Documento7 páginas19 24Gabriel Andrés Muñoz EscobarAún no hay calificaciones

- LeyesDocumento156 páginasLeyesabogacia ubaAún no hay calificaciones

- Ley 20667Documento20 páginasLey 20667AristeoDomingoAndresToledoAún no hay calificaciones

- Contrato de SegurosDocumento8 páginasContrato de SegurosBrenda123Aún no hay calificaciones

- Contrato de Seguro Base A La LeyDocumento5 páginasContrato de Seguro Base A La LeyMaite LasoAún no hay calificaciones

- Taller Contrato de Seguro.Documento5 páginasTaller Contrato de Seguro.daniela hernandezAún no hay calificaciones

- Decreto Supremo 1147Documento12 páginasDecreto Supremo 1147joserog88100% (2)

- Ley de SegurosDocumento25 páginasLey de SegurosNahuel GalindoAún no hay calificaciones

- Ley 17418-Ley de SegurosDocumento71 páginasLey 17418-Ley de SegurospatriciaAún no hay calificaciones

- Formas de ContratarloDocumento5 páginasFormas de ContratarloKatya GarridoAún no hay calificaciones

- Derecho Mercantil II ExamenDocumento7 páginasDerecho Mercantil II ExamenMaríaPérezBarrosoAún no hay calificaciones

- Resumen Ley de Contrato de Seguro - Derecho TributarioDocumento6 páginasResumen Ley de Contrato de Seguro - Derecho TributarioAlejandra CamachoAún no hay calificaciones

- Ley Seguros ResumenDocumento9 páginasLey Seguros ResumenMarcela HidalgoAún no hay calificaciones

- Ley 17.ley 17.418 de Seguros418 de SegurosDocumento20 páginasLey 17.ley 17.418 de Seguros418 de SegurosDaniel RuizAún no hay calificaciones

- Condiciones Generales AutomovilesDocumento22 páginasCondiciones Generales AutomovilesRudy VieraAún no hay calificaciones

- Previsión, Renta y SEGUROSDocumento4 páginasPrevisión, Renta y SEGUROSDaianaAún no hay calificaciones

- Seguro de Personas y Responsabilbilidad CivilDocumento7 páginasSeguro de Personas y Responsabilbilidad Civillulu gomezAún no hay calificaciones

- Ley Seguros ResumenDocumento9 páginasLey Seguros ResumenEstela Del Barco de Cefali100% (1)

- Ultimos ContratosDocumento10 páginasUltimos ContratosCarolina VillarrealAún no hay calificaciones

- Presentación - Cargas Del AseguradoDocumento21 páginasPresentación - Cargas Del AseguradoaldoAún no hay calificaciones

- Ley Del Contrato de SeguroDocumento46 páginasLey Del Contrato de Seguroguillermo787Aún no hay calificaciones

- LEY SEGUROS RESUMENDocumento11 páginasLEY SEGUROS RESUMENMarcelo MzaAún no hay calificaciones

- SEGUROSDocumento10 páginasSEGUROSRocio LanceaAún no hay calificaciones

- Tipos de Seguros en Guatemala (Documento9 páginasTipos de Seguros en Guatemala (Klicknet Soloma100% (2)

- Ley Seguros ResumenDocumento9 páginasLey Seguros ResumenLeandroRoblesAún no hay calificaciones

- 2 - Contrato de SeguroDocumento9 páginas2 - Contrato de Seguro1716827Aún no hay calificaciones

- El Contrato de Seguros. Tema 1Documento8 páginasEl Contrato de Seguros. Tema 1maria zambranoAún no hay calificaciones

- I. Disposiciones Generales: Jefatura Del EstadoDocumento8 páginasI. Disposiciones Generales: Jefatura Del EstadoRogerfvAún no hay calificaciones

- Área LegalDocumento76 páginasÁrea LegalAdri LarreineAún no hay calificaciones

- Legislación Comercial Acti 5Documento10 páginasLegislación Comercial Acti 5Cirley VARGASAún no hay calificaciones

- El Contrato Del SeguroDocumento7 páginasEl Contrato Del SeguroRafaelCerinoAún no hay calificaciones

- MATERIAL COMPLEMENTARIO PRINCIPIOS TECNICOS - MVDocumento13 páginasMATERIAL COMPLEMENTARIO PRINCIPIOS TECNICOS - MVnase.clarofijaAún no hay calificaciones

- Elementos esenciales : partes y carácter indemnizatorio del contratoDe EverandElementos esenciales : partes y carácter indemnizatorio del contratoAún no hay calificaciones

- Titulos Valor Completo - 9Documento20 páginasTitulos Valor Completo - 9Angel Gabriel CecconiAún no hay calificaciones

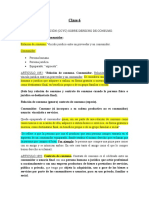

- Clase 4Documento10 páginasClase 4Angel Gabriel CecconiAún no hay calificaciones

- Clase 6Documento7 páginasClase 6Angel Gabriel CecconiAún no hay calificaciones

- Clase 2Documento6 páginasClase 2Angel Gabriel CecconiAún no hay calificaciones

- Clase 5Documento5 páginasClase 5Angel Gabriel CecconiAún no hay calificaciones

- Maritimo ArenauticoDocumento13 páginasMaritimo ArenauticoAngel Gabriel CecconiAún no hay calificaciones

- Comercial - AmbientalDocumento3 páginasComercial - AmbientalAngel Gabriel CecconiAún no hay calificaciones

- Gerencia de servicios UPSDocumento5 páginasGerencia de servicios UPSJeSsi TasigchanaAún no hay calificaciones

- Equilibrio de Oferta y DemandaDocumento13 páginasEquilibrio de Oferta y DemandaChristopher QuinanAún no hay calificaciones

- MicroDocumento16 páginasMicroJannet LozanoAún no hay calificaciones

- Minería subterránea: Cálculos de rendimiento y transporteDocumento57 páginasMinería subterránea: Cálculos de rendimiento y transportebastian farayAún no hay calificaciones

- 7 Ejer Macro Politica MonetariaDocumento6 páginas7 Ejer Macro Politica MonetariaAnel RamirezAún no hay calificaciones

- Caso 2 - Estrategia - Industria de SupermercadosDocumento3 páginasCaso 2 - Estrategia - Industria de SupermercadosRodrigo TapiaAún no hay calificaciones

- Estado de Resultado-NIIFDocumento10 páginasEstado de Resultado-NIIFClaudia FrancoAún no hay calificaciones

- 2do TecnicaDocumento11 páginas2do TecnicaBelcyAún no hay calificaciones

- Trabajo Final - AbcDocumento6 páginasTrabajo Final - AbcGiomara ObandoAún no hay calificaciones

- Estudio de Mercado - Intervenir Inst Milena SotoDocumento9 páginasEstudio de Mercado - Intervenir Inst Milena SotoMARIA ALEJANDRA MURCIA ESCOBARAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b13)Documento20 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Gerencia Financiera - (Grupo b13)Luz Adriana Sanchez VargasAún no hay calificaciones

- Ejercicio de depreciación por método línea recta Asvesot S.A. 2020Documento2 páginasEjercicio de depreciación por método línea recta Asvesot S.A. 2020ESTEFANIA LISBETH TAPIA MACIASAún no hay calificaciones

- Tarea 4 Fundamentos en Gestion Integral IndividualDocumento10 páginasTarea 4 Fundamentos en Gestion Integral IndividualCAROLINA LEONAún no hay calificaciones

- Aplicacion de La Derivada en La AdministracionDocumento19 páginasAplicacion de La Derivada en La AdministracionJavier ValdezAún no hay calificaciones

- Nic 39Documento63 páginasNic 39cristobalAún no hay calificaciones

- Exigencias Del Just in TimeDocumento3 páginasExigencias Del Just in TimeFRANCISCO ORTEGA GARZONAún no hay calificaciones

- COPCIDocumento16 páginasCOPCIThalia SaloméAún no hay calificaciones

- Rentas Por Cobrar, Deudores e IngresosDocumento4 páginasRentas Por Cobrar, Deudores e IngresosJhonatan Hoyos100% (2)

- Cuadro de Precios de VentaDocumento2 páginasCuadro de Precios de VentaAlexis GarcíaAún no hay calificaciones

- Formato Proyecto - Ach Colombia S.A.Documento26 páginasFormato Proyecto - Ach Colombia S.A.Andres GuardiolaAún no hay calificaciones

- 5 Actividad 3 de Plan de NegociosDocumento30 páginas5 Actividad 3 de Plan de NegociosCarolina MicheelAún no hay calificaciones

- EJERCICIO de Pasivos Transporte Costa Libre S.ADocumento24 páginasEJERCICIO de Pasivos Transporte Costa Libre S.Aoscar andres palomeque liscanoAún no hay calificaciones

- Práctica 3.2Documento10 páginasPráctica 3.2Inés Garis PuertoAún no hay calificaciones

- Detalles Libertad Financiera ExtremaDocumento3 páginasDetalles Libertad Financiera ExtremaPedro MolinaAún no hay calificaciones

- Habilidades Directivas - Actividad Grupal IiiDocumento49 páginasHabilidades Directivas - Actividad Grupal IiiKarlianaGonzalezAún no hay calificaciones

- Contabilidad Financiera Ii Primer Corte I Semestre 2021Documento52 páginasContabilidad Financiera Ii Primer Corte I Semestre 2021Ivan Yesid PulgarinAún no hay calificaciones

- 08 09 20 Ex ByneonDocumento48 páginas08 09 20 Ex ByneonJoan PuntiAún no hay calificaciones